紫金矿业:市场为何不愿给高估值?

编者按:本文来自微信公众号“锦缎”(ID:jinduan006),作者:二马由之,36氪经授权发布。

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

紫金矿业(SH:601899)一季报实现归属上市公司股东净利润25.1亿,同比增长141.44%,扣非净利润24.8亿,同比增长280%。接近25亿的扣非利润,应该还可以了。很多人对净利润增速不满意,对此我是这么看的。

紫金2020年一季度的归母净利润为10.4亿,但是扣非净利润只有6.5亿。归母净利润中包括了巨额非经常性损益。一般而言,我是只关注扣非净利润。从扣非角度,增长还不错的。

另外,我们看绝对值,25亿绝对是一个很可观的数字。25亿扣非净利润意味着什么呢?如果我们认为2020年一季度受疫情影响,数据可能失真,那么看一下紫金2019年的数据,其中一季度扣非净利润为7.45亿,全年实现扣非净利润为40亿,也就是说一季报差不多占了1/5。由此我们毛估一下紫金2021年的全年扣非净利润为120亿。这个预测不算离谱。也就是对比2020年扣非净利润接近翻翻。

一季度,紫金矿业主要矿产品产量实现同比增长,实现矿产金11.2吨,同比增长6%;矿产铜12.7万吨,同比增长10.4%;矿产锌9.6万吨,同比增长11.9%。

产量增长抓住了铜锌价格上涨利好的市场机遇,大幅带动公司业绩增长。矿产铜销售单价从去年的3.4万元/吨增长到近5万元/吨,同比增长近47%,毛利同比从44%增长到63%。

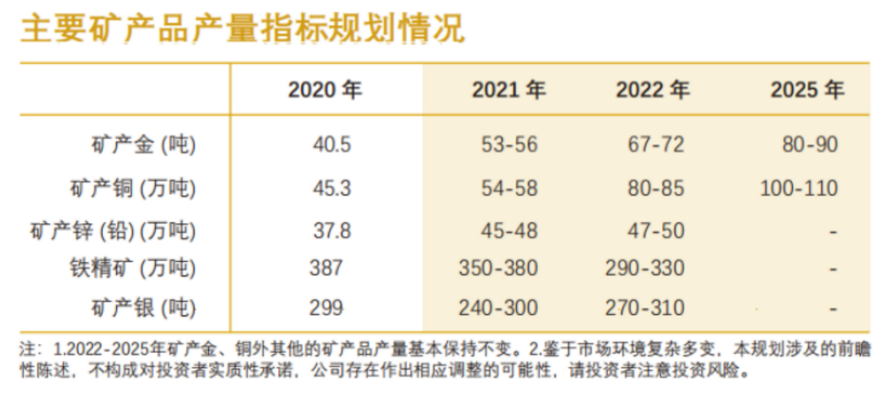

下面是紫金的几个重大项目的推进情况:

塞尔维亚Timok铜金矿上带矿各项工作按计划推进,预计2021年6月底建成投产;

刚果(金)卡莫阿-卡库拉铜矿一期项目,预计2021年2季度末建成投产;

西藏巨龙铜业驱龙铜多金属矿一期工程按计划推进,可望2021年底建成投产;

我们看到紫金的几个重点新矿都是按期推进,2021年都会进入批量开采阶段。如下是紫金矿业的未来5年规划。从这个规划中,我们可以看出紫金真正产能释放的时间是2022年。

通过这些数据,我们可以看出紫金的产能释放基本上是明牌,影响紫金业绩的核心是铜价。

2020年伦铜的平均价格为6199美元/吨,但是年底的铜价已经到了7750美元/吨。而2021年二、三月份,国际铜价均价分别为8460美元/吨,8439美元/吨。都明显高于2020年的均价。

关于未来铜价走势,截至目前一些国际金融机构的预测都偏乐观,瑞银的预测是1万美金/吨,高盛将2025年的铜价预测提升到1.5万美金。这些国际投行的预测数据经常变,我们不必太过当真。

但是大致还是可以形成一个未来几年铜价保持高位的判断。那么均价保持在8500美元/吨,也是一个非常不错的数据。这样依靠量的增长,及相对于2020年这个铜价低位的价的提升。未来几年紫金的业绩都会有很不错的增长。

我预估到2022年扣非净利润可以到160亿+,甚至说可以到200亿。这个主要看铜价了。

我们在看一下紫金的估值,在一季报发布后,估值下降了不少。但是还在相对高位。到了2022年,到底是股价小幅上涨,估值降下来,还是说估值可以在25倍以上,股价有明显的上涨,谁也说不清楚。毕竟对于周期股,在业绩顶峰时,市场往往不愿意给更高的估值。

但是初步看,短期的业绩增长还是清晰的。持有紫金的一个问题是2022年之后的业绩增长路径不是那么清晰。这也可能是市场不愿意给紫金高估值的原因。

公开的信息大致就是这么多了,股价到底怎么走,我们交给市场吧。

往 期 推 荐