创业者和VC将迎来黄金年代

在一片对于互联网泡沫的质疑声中,我们一起来听听积极的声音,Clearstone Venture Partners的执行总监William Quigley认为:未来十年对于创业者和VC来说都将是一个黄金年代。

"黄金年代"一般是指上世纪90年代后期的".com"时期,诸如Netscape, Yahoo和Amazon等互联网公司都创立于这个时期。

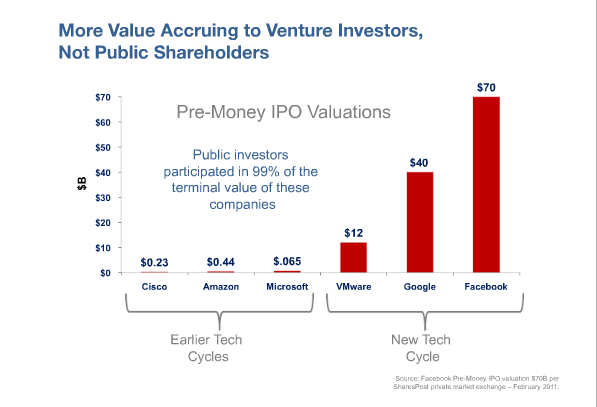

我们毫不怀疑这个时期是创业者和早期投资人的快乐时光,但是不要忽视一点,对于这些标志性的伟大公司来说,只有在公司上市后才能体现出其绝大部分的资本价值。

或者换一种说法,这些伟大商业公司(比如说世界上最大的在线零售和拍卖网站)的创造的价值,大部分是被股票投资者赚走了。没错,就是那些用在线交易软件买走公司股票的人,他们分享了这些商业天才和伟大公司创造的99%的价值。

对于创始人,早期员工和投资人来说,为什么会出现风险和收益并不对等的情况呢?

一般来说,上市公司比私有公司的风险小,这也是股票投资者买入上市公司股票的主要原因。但下面让我们来看看从上一个科技周期到现在都发生了哪些变化。

Amazon.com,世界上最大的互联网零售商,现在Amazon的市值是900亿美金,而97年上市时的估值是4.4亿美金,这简直令人难以置信,上市估值比上市之前12月的营收总和还少。

eBay上市时的估值是6.5亿美金,不到其全年营收的3倍,并且令人惊奇的是,在当时这样的估值被认为是恰当的。如果我们看90年代初期的Cisco,这个网络硬件行业最重要的企业,其上市的估值是2.25亿,只是比一年的营收略高。

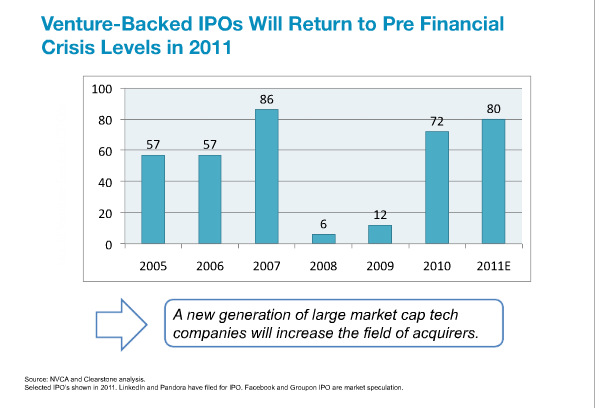

幸运的是,我们现在迎来了一个新的时代,一个伟大的时代。这个“真正的黄金时代”给予创业者,早期投资者一个机会:在上市前就获得很高的估值。

Google是这场变革的获益者。当Google在2004年以400亿美元的估值上市时,有声音惊呼互联网的泡沫再次到来,但是后来人们发现这个公司有能力极其快速的创造价值,2010年Google的毛利达到190亿美元,净利为120亿美元。

当然,如果投资者认识到Google有这种价值,那么肯定会忙不迭的在上市初期就大量买入了。那么是什么原因导致,前后几年前对于Ebay和Google的估值会出现如此巨大的反差呢?可能的原因有三点。

首先,互联网的普及程度。2000年,只有1/3的美国人有互联网接入,现在几乎是全美普及,中国的网民则由同期的2000万增长到5亿。

其次,对冲基金的成长。从2000年至今,对冲基金的数量增长了两倍而管理的资本额增长了3倍达到2万亿美元。而之前在80/90年代没有如此多的对冲基金关注互联网高科技行业,而现在这些基金往往是高科技企业IPO时的主要买家。

第三个重要原因是全球化的运营。在上个世纪80/90年代,很少有公司进行全球化扩张。但是如今全球化战略是每个有雄心的公司都必备的,重要程度甚至要高于国内市场。这一点随着互联网的普及已经成为可能。

向前冲吧,创业者和VC们将在这个伟大的时代获得前所未有的巨额回报。

Via

TC