这5个VC交易趋势你想不到

根据PitchBook Data 提供的数据,上季度VC对981家美国公司进行了81亿美元的投资,基本与前一季度保持一致。PitchBook Data认为2013年全年的数字可能会略低于2012年。虽然表面上看这些数字波澜不惊,但是在这些数字的下面却涌动着5股暗流。

1、VC参股变少

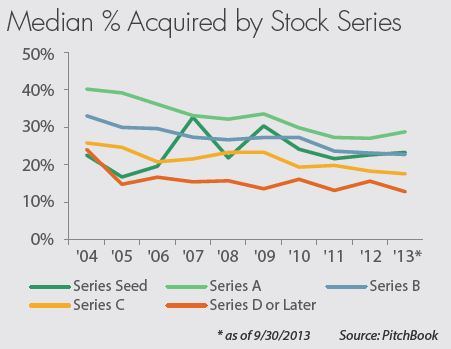

VC通过投资从投资组合公司获得的股权正变得越来越少,尤其是A轮投资。2004年的时候,VC在A轮的投资能获得40%的股权,D轮也能拿到24%。而2013年的前3季度这两个数字分别掉到了29%和13%。

2、VC保护变少

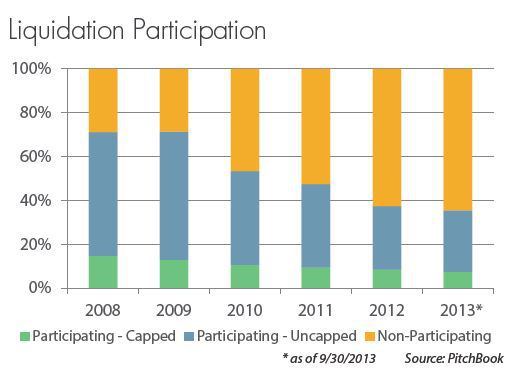

并非所有的投资回报都是一样的。以往VC可以通过清算优先权(如VC先于普通股东获得回报)以利于自己的方式进行暗中布局。 VC另一个做法是植入“清算参与分配权(liquidation participation)”语言,这往往有助于VC在上述优先权履行完毕后获得额外优先权。

但PitchBook却报告说含参与分配权的VC交易数字已经从2008年的71%降至2013年前3季度的不到35%。此外,持平或贬值轮次(此时清算参与分配权对VC最重要)的占比现已低于50%。

3、通过IPO退出并不总是最好

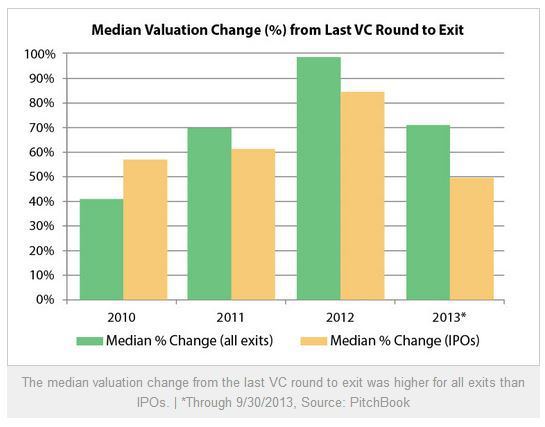

2013年VC支持的 IPO数量达到了2000年以来的新高,这也导致了“上市前”估值的膨胀。比方说,3季度D轮或以后的交易前估值中位数已达创纪录的1.14亿美元。但PitchBook发现收购时最后一轮和退出估值的差异实际上要大于IPO时的。这一点自2011年以来就是如此,但今年这种差距已经拉大。

值得注意的是,此类数据未必反映最终的VC回报,因为IPO后VC往往会继续持有手头的股份(就今年而言此举是明智的)。但这同时也表明,要想实现IPO估值上涨,VC往往需要从一个相对较低的起点开始。

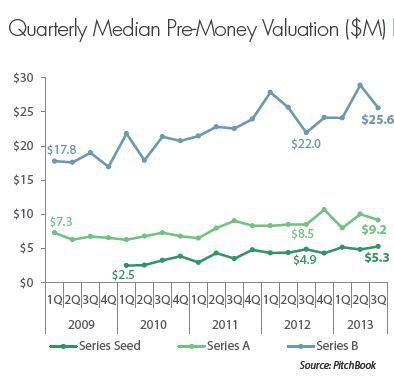

4、A轮紧缩是真的

初创企业如果抬高种子期估值,A轮可能就没人愿意再抬高了。上述图表说明了这一问题。自2010年年初以来,交易前种子期估值中位数已经飙升了112%,而A轮估值仅提高了26%。此外种子期的平均融资规模也从100万美元升至150万美元。尽管往往还有一定的上升空间,但窗口已经大幅收窄了(某些情况下甚至完全没有了)。

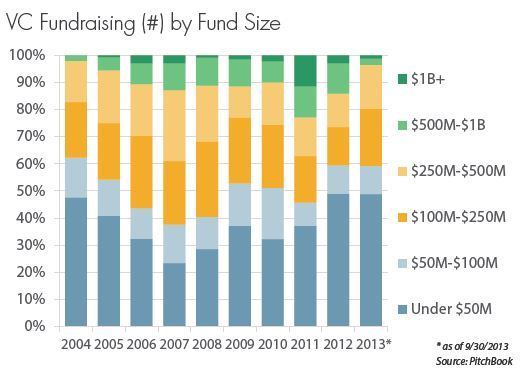

5、大多数VC融资规模很小

2年前,大多数VC融资规模都是亿(美元)级的,且将近1/3在2.5亿美元以上。现在这个数字已经下挫了40%,将近一半VC融资规模在5000万美元以下。虽然资金正在越来越集中在少数机构手上,但是典型的新VC融资已经不同于传统的早期阶段模式,表现出更多的“微型化”。