为什么可能不会再出现技术泡沫?

最近,时不时就会有人提出“现在是不是又出现新的技术泡沫了?”很多科技界人士也会被问到对于技术泡沫的看法,比如我们之前就有报道Marc Andreessen的观点:当他们谈论泡沫时,他们并不知道自己在谈论什么。针对这一问题,资深风投人William Mougayar也写了一篇文章来回应。William一直是Nassim Taleb的忠实读者,他在去年还为Taleb的新书Antifragil(《反脆弱》)写了一篇书评,他在文中分析说,技术类初创企业的生态系统已经是反脆弱的。

首先我先总结几点对2000年技术泡沫爆裂的事后观察:

天花乱坠地吹捧Internet的作用--只要读读2000年各种媒体的文章就不难看出这一点;

过多的风投涌入--仅在2000年就有将近1千亿美元的风投资本涌入科技领域;

投资人缺乏经验--一些大型基金公司雇佣了大量没有经验的新VC;

估值膨胀——很多公司根据其他领先于它们的公司来自我定位,不幸地是,你一旦开始这样做,整个系统就会自我膨胀,再想纠正这些错误就很难了;

不该获得投资的公司也获得了投资--那种淘金热的心态是千真万确的,疯狂的想法也能得到大量投资;

公司还不成熟就上市--在公司的商业模式还没被证明是可行的就上市,甚至一些公司还未创造可观的利润就上市了;

大量股民购买Internet上市企业的股票--这种做法很普遍,他们害怕错失良机,并且相信互联网的增长永无止尽。令人悲哀的是,普通的股民没有投资机构那样承担损失的能力,很多普通的股民很快就吃了不少苦头。

所以,2000年充满了放纵和不正之风,风投资本家、创业者、公开市场和股民做得都一样。而今,局面大不相同,我们没有靠近泡沫。

为什么我会这样想?因为两个因素的结合。第一,比起2000年,现在的技术生态系统更有弹性;第二,我们没有看到1999年的那些症状。

弹性=反脆弱

关于现在技术生态系统的弹性,有下面几个特别之处:

1)我们能更坚韧地承担损失。不仅是因为建一个公司的成本更低;而且,就算你失败了,你也只是在一个更低的高度上跌倒,所以你受到的打击不大。“小”失败对于整个系统没有危害,只是对于小的团队有冲击。

2)我们更懂得怎么去经营一家互联网企业了。现在,我们能从很多成熟的企业那里学到更多经验和教训。失败和成功让每个人变得更加聪明。这个知识体系让所有人收益,并且这个知识体系也在变得越来越好。我们正在创造更好的初创企业,和更优秀的企业家。

3)企业家之间已经形成了一个相互联结的网络。社交网络和社会媒体对于整个技术社区都产生了影响力,这样很好!当整个网络里的参与者没有障碍或距离就联系起来,他们的事业就会加速发展。

4)现在有了更高质量的孵化器。以前没有Techstars、 YC这样顶尖的孵化器,就算以前有孵化器,但至少没有达到我们现在这样的质量和水准。

5)整个世界的各个生态系统在各自的地盘上都很有活力。比如纽约、西雅图、柏林、伦敦,它们都是很强大的独立生态系统,它们拥有自己所需的各种参与者。

不同于1999年的地方

现在和1999年有很多不同之处,去理解这些差异以及这些差异的是一件很重要的事情。

1)技术初创公司的生态系统更加国际化。不同于1999年,风险现在都分散在硅谷之外。集中于某一个区域的失败不太可能引发多米诺骨牌效应。

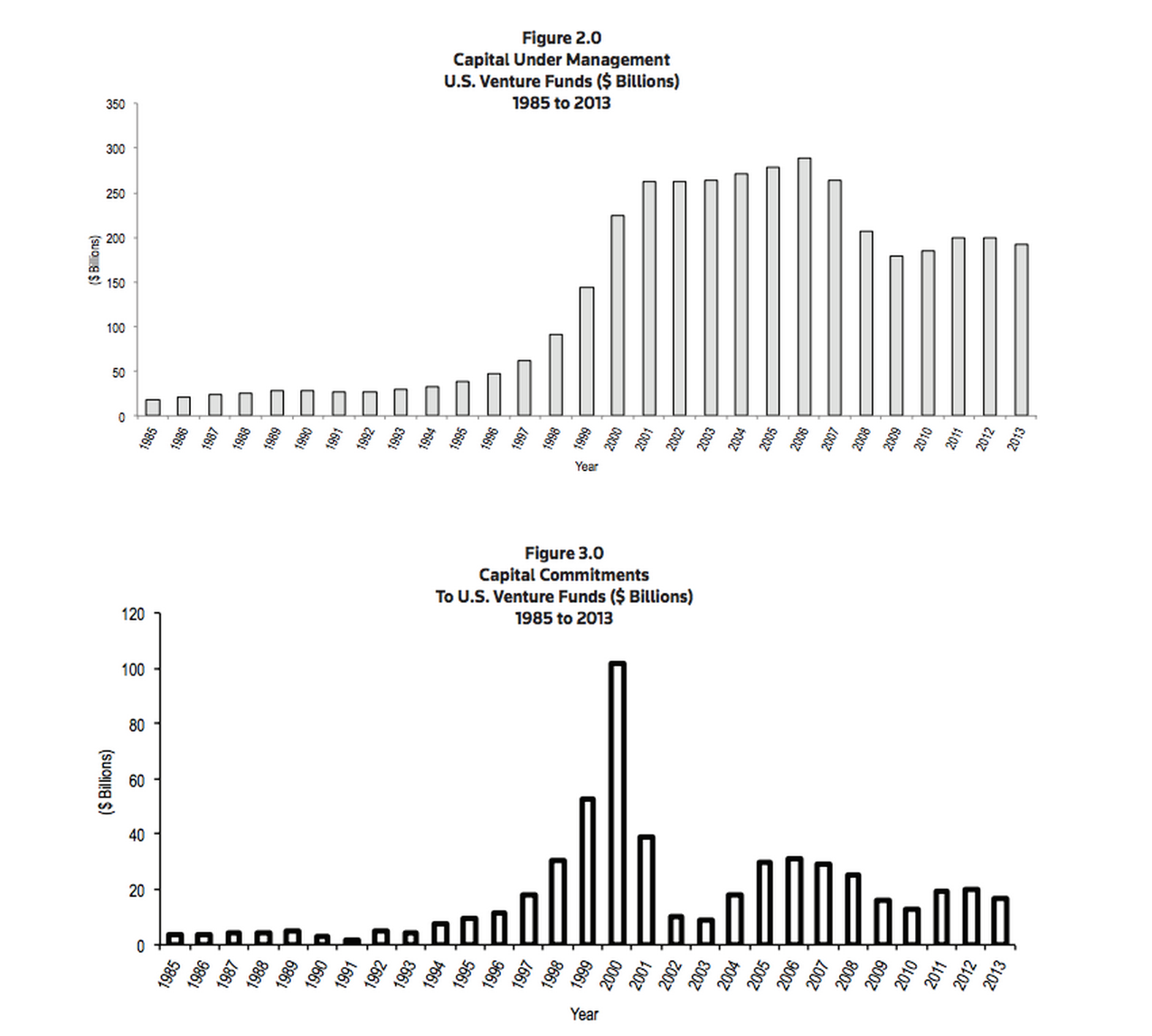

2)投资人更聪明了,他们的钱袋子抓得更紧。尽管最近又有不少新的基金出现,但这并不足以引起恐慌,因为我们现在远没有达到2000年资本疯狂涌入的水平。看看下面这张NVCA 提供的2014年年度报告,里面对比了一些风投资本和投资承诺的历史数据:

3)上市不再是主要的目标。是的,现在科技公司的IPO市场在回暖,但是所有人都还记着1999年的教训,所以它们很谨慎地去进行IPO,比如当这些公司有了稳定的营收或利润时才会上市。与之相映的是,为了平衡IPO的需求,已经逐渐建立了良好的退出机制。

4)众筹正在帮到更多的初创公司。多亏了像AngelList、CircleUp这样的开放平台,越来越多的初创企业可以通过不同于传统的方式去获得资金。独立投资人和天使投资人们正在提供另一种筛选机制,来帮助初创企业获得成功。

如何观测下一次技术泡沫?

如果我们看到下面这些症状,那就值得警惕了:

出现很多好的企业,但是它们拿不到投资;

不应该获得投资的公司开始容易获得资金;

模仿别人而成立的公司,它们拿到投资只是为了去进行贪婪的竞争;

没有互联网经验的人开始去成立科技类初创企业或VC;

我们开始看到融了很多资金的公司遭遇大的失败。

如果企业估值过高,那又怎样呢?

我想那是OK的,即使一开始公司的估值过高,但是长期来看它的估值还是会被拉回到正常水平,特别是在接下来的一轮融资时估值就会变得正常。如果一个公司在一个很高的价位获得融资,就会发生两件事情。这些公司要么会达到估值的预期,它们逐渐赚到那些估值的钱,要么它们无法实现预期,并且如果还有下一轮融资的话,在下一轮融资时它们就要减记资产。不管出现哪种情况,最终都会达到正常水平。

如果新的基金都以低回报而告终,那会怎样?

我想,比起创业者,VC(以及他们的LP们)会受到更多的冲击,但是只要顶尖的VC们表现良好,LP还是会一直信赖他们。

最后,我不会绝对地说未来“不会再出现”新的泡沫。但是我会说,那些预示泡沫的迹象至少现在还没出现。如果出现新的泡沫,它们很可能是因为现在还不明显的新因素而引发的,或者是源于一个黑天鹅事件(注:黑天鹅事件指事前无法预料、事后产生极大冲击力的事件)。

至少现在,我们不必去担心新的技术泡沫,而要去拥抱我们所处的伟大的时代,带着从历史中吸取的智慧,以及对于未来的乐观精神!