Q3美国风投行业现状:总投资额下降,但是更多资金涌入早期

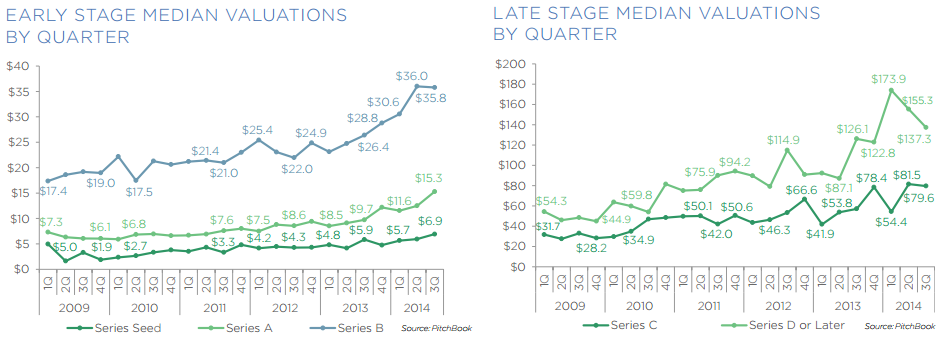

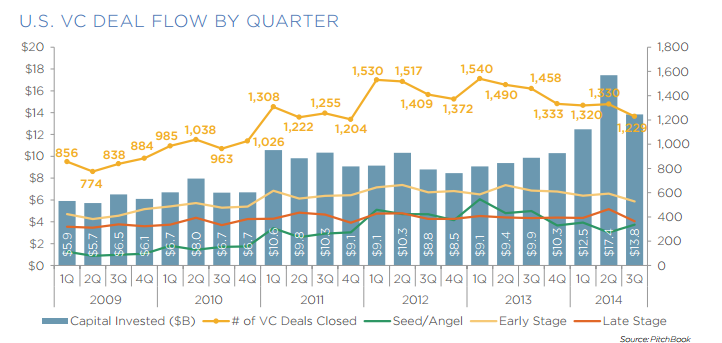

2014年第三季度美国初创公司总共收到了138亿美金的投资,虽然较第二季度的174亿美金有近21%的下跌,但仍达到自金融危机以来的第二高。本季度风投交易数量及融资金额也较上个季度有所下降,并且晚期投资较早期投资降幅更为明显。其中,D轮和以上的融资金额的中位数由第一季度的1.74亿美金降至本季度的1.37亿美金。

近年来,有越来越多的共同基金(mutual fund)和对冲基金 (hedge fund)参与到初创企业IPO前的晚期投资中,而本季度他们的参与程度略有下降,也是造成晚期投资的数量和金额下降的原因之一。

C轮和B轮融资金额虽然也较上季度有所下降,但降幅与D轮相比要小,分别是1900万和200万美金,只有A轮较上季度有所上升。呈现出热度和阶段倒挂的情形。上周36氪的WISE大会上,龙宇贝塔斯曼亚洲投资基金创始与管理合伙人龙宇也表示,目前国内互联网投资领域的“泡沫”主要存在于天使轮和A轮。

从天使到A轮将变得艰难

相对来讲,晚期的融资因为更靠近风投退出的目标,所以融资金额更容易受到市场的影响而产生波动。这也就意味着,一旦股市持续低迷,晚期融资估值偏高的公司就很有可能面临既不能以令人满意的市值上市/并购,又不能成功的继续融到下一轮资的困局。不过,虽然本季度中晚期的融资金额有所收紧,但是从趋势上来判断只是暂时的自我调整,整体仍呈上升趋势。

与中晚期投资的收紧相反,天使投资无论是数量还是金额都较上季度有所提高:本季度美国共有337个项目获得天使/种子轮投资,较上季度的272个有24%的增长;融资金额的中位数也由上个季度的600万美金涨到690万,和A轮一样都在本季度达到了金融危机以来的最高点。

天使/种子轮的持续升温主要是由于越来越多的个人和机构加入了”天使投资人“的行列,使得创业者获得第一轮投资变得更容易了。然而繁荣的表象下掩盖的是后续投资的紧缩,即VC业界所谓”series A crunch” – 虽然有更多的公司得到天使/种子轮投资,A轮以上的投资人数量仍旧有限,这就使创业团队从天使/种子轮走向A轮的过程变得更为艰难。

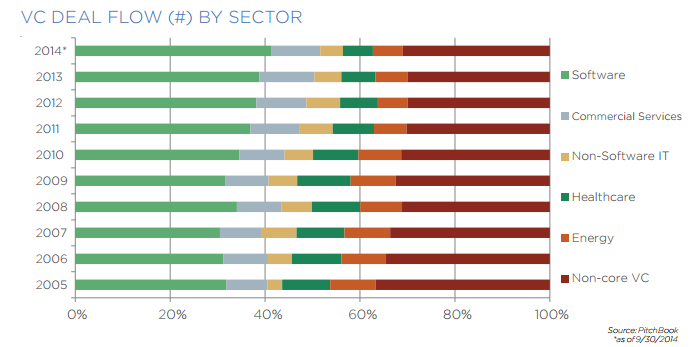

从垂直领域来看,虽然晚期投资整体有降温趋势,但软件领域却如火如荼,甚至有望在2014年达到自金融危机以来的最高点。如下图所示,2014年截至到9月30号,有超过40%的投资发生在软件领域。截至到本季度,软件领域总共有422个项目获得投资。正如著名创业家和投资人Marc Andreessen所说,”软件在吃掉整个世界”。

与软件的热闹不同,医疗健康领域的投资则在逐渐走下坡路:截至到本季度只有248项融资,而在2012年和2013年全年则分别有464项和417项。就连整体持续升温的天使/种子轮,也在医疗健康领域有明显的缩水,2014年前三个季度仅有18项融资,远低于前两年的年均50项融资。这与医疗健康领域特有的风险,即专利授权过程冗长,难以预测等等有着直接的关系。因此,资本更倾向于具有一定规模,更容易获得审批的中晚期创业公司,而不是还在早期刚刚起步的初创团队。

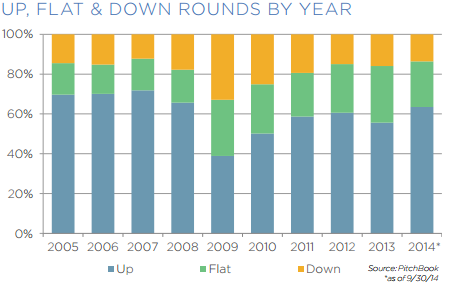

创业公司的估值已经达到金融海啸之后的最高点

另一个代表风投行业和初创公司健康的指标是公司估值在各轮融资之间的变化。业界公认的一个蓬勃发展的初创公司所应具备的基本条件是估值随着一轮轮融资而增长。本季度共有68%的融资是建立在估值上升的基础上,18%的融资估值持平,而13%的估值则较前一轮有所下降。

如下图可以看出,虽然截至到本季度2014年估值上升的公司所占总百分比已达金融危机之后的最高点,但与金融危机前相比仍有上升空间。不过值得注意的是,初创公司应以理性的态度对待融资中的估值,切记盲目追求高估值,因为过高的估值不仅会让下一轮估值的继续提升或者风投退出更有难度,也会由于高期望值给团队的日常运转带来很大压力。

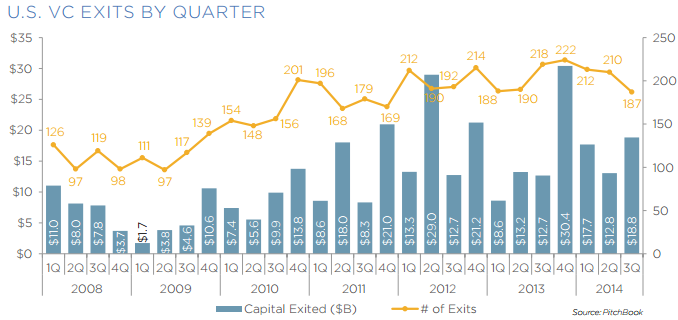

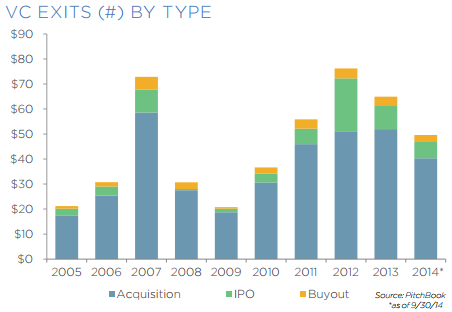

能否成功退出投资也是一个代表风投行业健康的风向标。2014年截止到本季度,风投成功退出的项目达609个,共计494亿美金。虽然本季度风投成功退出的项目在数量上有所下降,但总金额却有升高。由于Facebook对Whatsapp的收购在第四季度第一个星期正式完成,2014全年风投退出的总资本有望达到自2001年互联网泡沫(dot-com bubble)以来的最高点。如下图所示,从项目数量来看,并购(M&A)持续成为风投退出的首要渠道;从金额上来说,这494亿美金中,有401亿来自于M&A,占总额的81%。此外,风投从并购这个渠道退出投资的估值中位数在2014年前三季度平均达到8100万美金,也是互联网泡沫之后的最高。

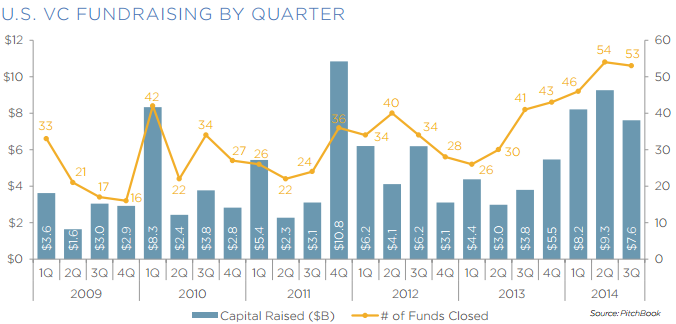

最后再来看看本季度VC筹款的情况。从下图中可以看出,自2013年第二季度以来,风投筹款的金额和筹得的基金数一直稳健增长,只在本季度略有下滑。整体筹款情况十分乐观,但并不是均匀分布:

资金正在越来越多的集中于筹款基金的两端,即低于5000万美金的小额基金和高于10亿美金的大额基金(mega-fund)。

双基金结构代表未来

一面是越来越多的小额基金和天使投资人进入早期领域,但是另外一方面,资本又在追捧业绩优秀风险较小的大额基金。上周Wise大会上经纬中国的创始合伙人张颖也提到这种现象,他认为如果资本市场迎来寒冬,资本和项目向优质基金集中的趋势会更加明显。实际上,这两个基金代表了风投两种不同的投资策略:

- 小额基金更容易筹得,也可以让风投更灵活,更迅速的对各种变化做出反应;

- 而大额基金则可以实行双基金结构(dual fund structure, opportunity fund structure),即将一个早期基金与晚期基金相配合,晚期基金用来跟投早期基金中成功的公司,从而使风投能更大限度的从成功的投资中获利。

Union Square Ventures是自互联网泡沫以来第一家采用双基金结构的早期风投,于2011年1月正式建立了第一只Opportunity Fund,为此 Fred Wilson曾特别撰文详解了双基金结构的策略和背后的思考。在此之后有越来越多的风投建立了双基金。Foundry Group的Brad Feld在今年六月发表的文章中宣告这种双基金结构已经成为了一个趋势。现如今初创公司获得的估值居高不下,风投也必须运用有差异的投资策略来更好的竞争。

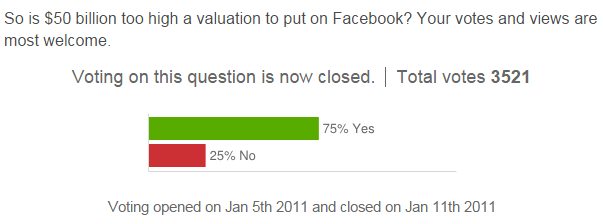

最后还是回到了那个问题,初创公司的估值真的过高了吗?我们真的在一个泡沫里吗?这个问题从来就没有绝对的答案,因为估值高低是个相对概念,看似今天估值高的如果明天估值达到更高,那么今天就还不算估值过高。就如同Facebook,早在他们上市前,美国著名期刊“经济学人”(The Economist)就曾做过一个民意调查,结果高达75%的参与调查民众认为500亿美金的估值过于高了。现在呢?Facebook的市值已突破了2000亿美金。

现如今,我们的团队更强大了,所以就有了更好的点子和更棒的产品;资金更多了,就能更快的发展,扩大我们的影响;市场更活跃了,就有了更多的上市和并购的机会。所以,估值是普遍在上涨,但是有根据,有支撑的上涨就不会是泡沫。

本文作者楚含,来自北京,现居硅谷,从事科技投资相关工作,对Internet Marketplace, Digital Health, Big Data, Mobile Payment, FinTech和EdTech感兴趣。欢迎骚扰!微信号:chuhanchuhanwang