2014年美国风投趋势解读(上)

本文作者楚含,居住在硅谷的喵星人,无创业和投资不欢,欢迎关注微信公众号:沙丘路的毛圈狮子。图表选自Pitchbook,作者有所修改。此文为【上篇】。

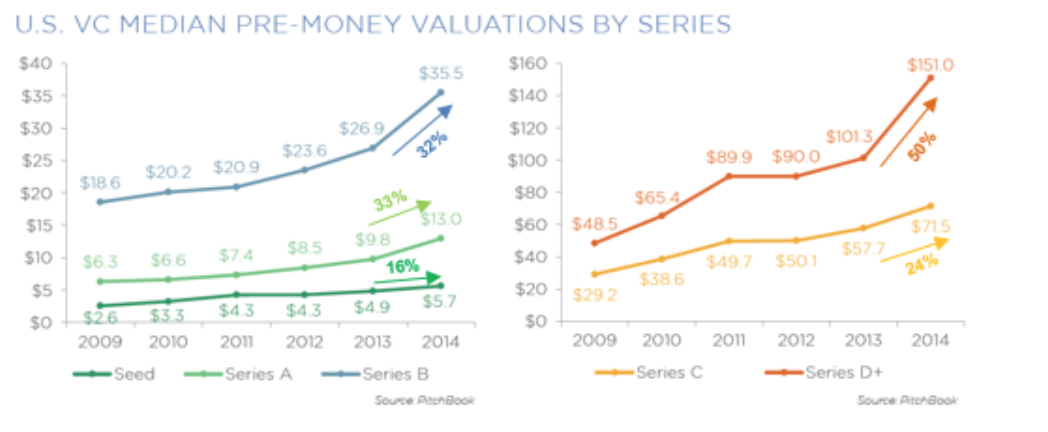

美国初创企业的估值近年来普遍呈上升趋势。在这种高估值、高融资的火热气氛下,越来越多的创业公司选择了在风投市场继续融资,无限期推迟了更难预测、也更为严格的IPO。这种估值上升的趋势不仅在晚期(如D轮及以后)表现突出,仅2013 - 2014年就达到了50%的增长,并且在早期融资中也开始有很明显的体现,A轮和B轮在2014年都达到了30%+的增长。这种涨势一部分是由于一些风投机构持有“交入场费”的心理,认为对于风口上飞起来的创业公司,高估值、高投资是想参与进来不可避免的入场费。除此之外,随着信息的公开化,初创企业的许多基本数据,例如月活用户数,销售额增长率,盈利率等等变得比原来更透明,更可信,使得风投能更好的利用这些数据作出投资判断——这是估值上涨的另一部分原因。

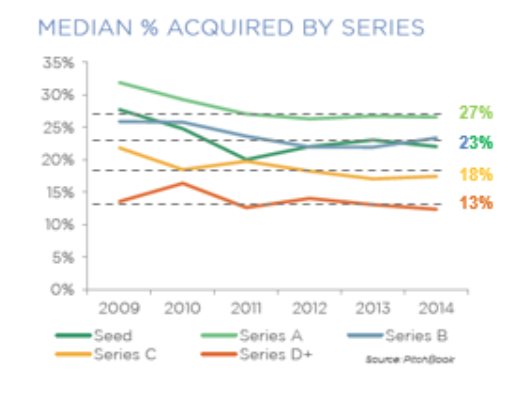

下面这个图比较了美国初创企业不同融资阶段所出售股权的百分比中值:A轮普遍出售27%的股权,此后每轮递减,到了D轮则普遍只会出售13%的股份。在融资过程中出售股份过高容易影响创始人以及团队的士气,而过低则有可能错过合适的投资人,所以掌握好度十分重要。大家可以自行比较,看看自己的团队融资所售股份是否在合理范围内。

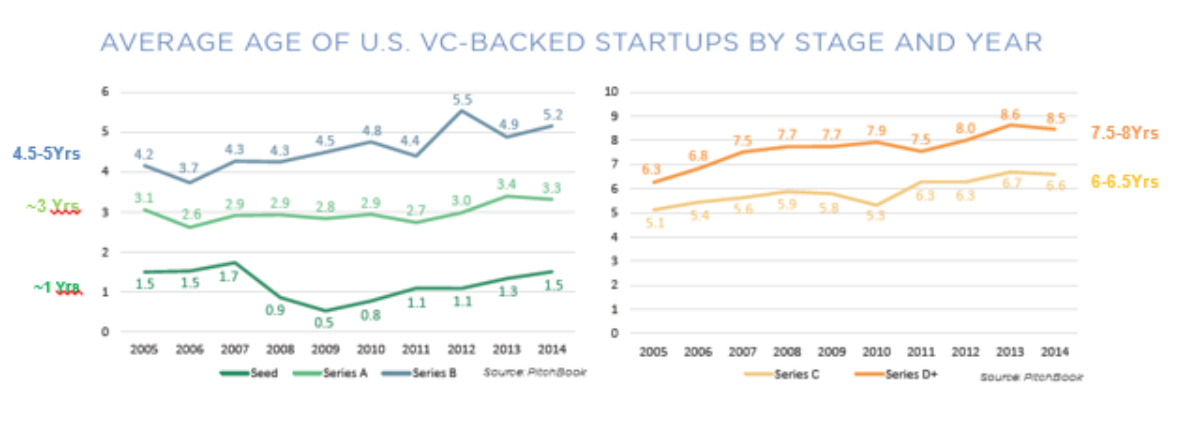

另一个值得比较的数据是美国初创团队获得每一轮融资的时间。如下图所示,从创立到获得第一轮种子/天使轮普遍需要一年的时间,之后获得A轮一般是在种子轮之后两年左右的时间,此后一般一年半左右融新的一轮。

了解了每个阶段融资的估值,所售股份,以及所用时间,我们下面来深入比较一下每个阶段融资金额的具体分布,看看大部分美国创业团队在每个阶段融多少钱。

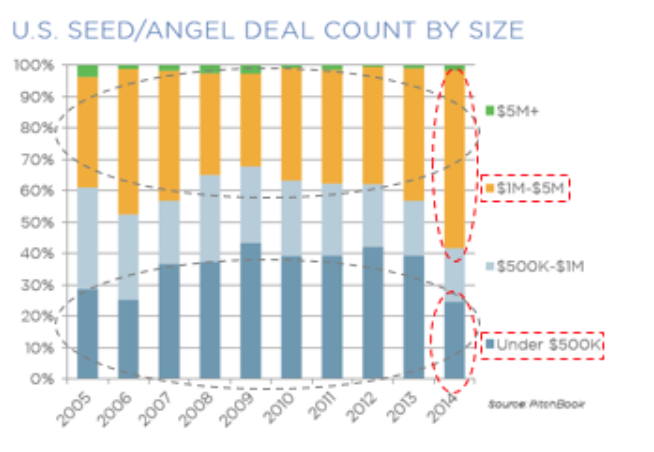

首先是种子/天使轮: 从图上圈出的部分可以看出,这个阶段大部分的融资金额集中在500K以下以及100万–500万这个区间, 后者在2014年所占比例有明显上升趋势。500K以下融资所占百分比在2014年有所减少,部分原因是由于可转换债券(convertible notes)在融资中被越来越多的使用,尤其是种子/天使轮。 使用可转换债券最直接的好处就是可以给不同的投资人不同的估值 – 每个投资人带来的价值不同,而且在一轮投资中最早拍板的VC必然要比之后加入的VC承担更大的风险,这些都可以靠可转换债券来实现因投资人而异的估值。其他好处还包括简单方便易操作,现金随投随取,以及暂时保留公司的全部控股权等等。这些便利和好处使得转换债券逐渐成为了种子/天使轮小额融资的首选。

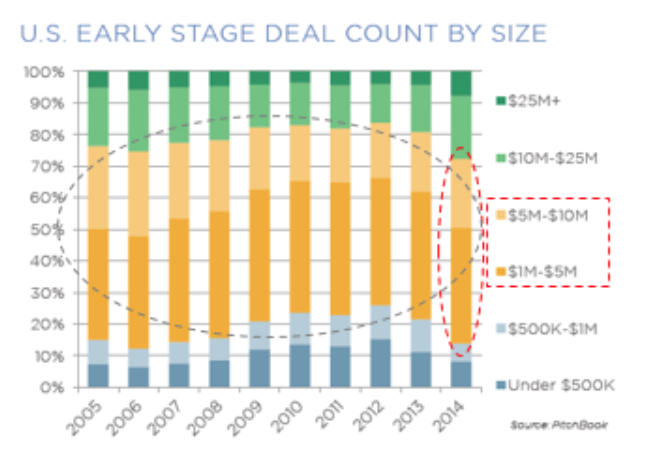

再来看看早期融资的金额分布:大部分集中在100万 – 500万,其次是500万 – 1000万,不过过去两年1000万以上的投资也有了很明显的增长,逐渐恢复并超过了金融危机前的水平。

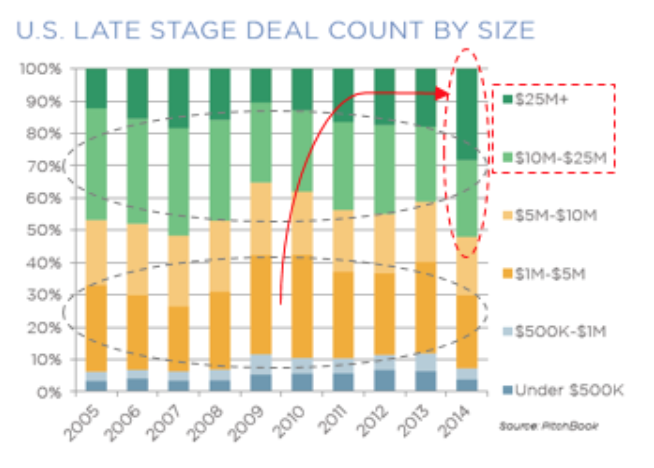

最后来比较一下中晚期投资金额的分布:这里可以看出,过去几年的投资金额普遍分布在100万 – 500万 以及1000万 – 2500万, 不过, 2014年2500万+的融资金额有很大幅度的增长,一跃占据了最高的百分比,较2013年2500万+所占比例有高达50%的增长。这主要可以归功于2014年几个2亿以上的mega轮融资,包括Airbnb,Palantir, Cloudera, Magic Leap等等,而且这种趋势很可能会在2015年持续。

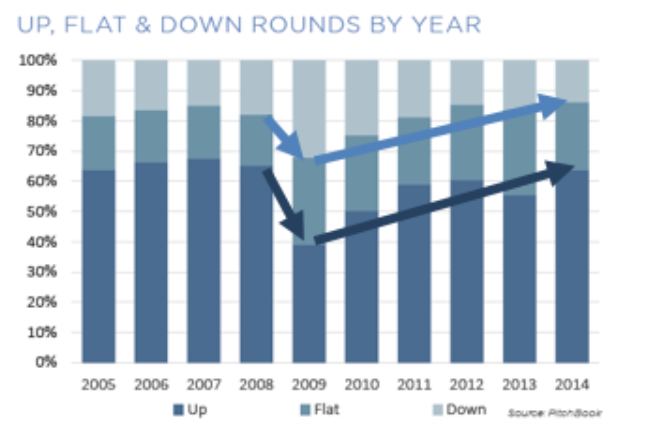

创业公司两轮融资之间的估值变化往往是创投圈的晴雨表 – 理想情况下,创业公司的估值应随着一轮轮的融资而节节攀升,但实际情况中仍有相当一部分团队拿到与上轮融资持平的估值,甚至有时会有所下降。下图对比了2005–2014估值上升,持平和下降的百分比:2008–2009年金融危机爆发不仅给投行界带来大幅震荡,创投圈也是不能幸免,估值普遍有非常明显的下降;而自那以后,上升轮所占比重逐年增加,这也从一个侧面显示了创投圈逐渐好转的情况和逐渐树立起的信心。

关于创投圈是否是自信心爆棚,估值虚高,光看近5年的表现还真是难以下结论,不过把时间轴调到过去十年来对比,近几年的增长则更像是市场的自我调整,只是刚刚恢复到金融危机前的状态而已。那么问题又来了,这种上升轮所占比重加大的趋势还会继续吗?鉴于持续低迷的利率所带来的宽松的融资环境,以及最近几个独角兽创业公司上市以来的优异表现,这种趋势还是很有可能延续的。虽然目前看来这种趋势还可以延续一段时间,不过这些高估值的独角兽公司已经逐渐失去了被并购的机会,IPO也许是唯一的出路。而IPO市场是否会持续为这样昂贵的估值买单将会是这个上升趋势能否得以延续的关键 – 只要两三个不算成功的IPO就可能给整个晚期风险投资市场降温,影响投资人的信心,从而让高估值的创业公司在继续融资的路上遇到重重阻力。