阿里投资的电商 Zulily 是如何迅速崛起,又迅速衰落的?

在之前的报道里,我们邀请过中国的特卖电商来分析 Zulily 经营策略的问题。今天我们将站在财务分析的层面,引述 Redpoint Ventures 的投资人 Mahesh Vellanki 的观点。

Zulily 的过山车

2010年,以母婴产品特卖外主打的电商 Zulily 在美国创立。2013年公司上市,首日交易从每股22美元,狂飙70%,到每股37美元。在接下来的几个月内,更是势如破竹,直冲每股70美元。

彼时没人能想象,到2014年2月股价会跌得只剩9美元,公司的总市值从90亿美元,缩水到10亿美元。因此,本周一 QVC 以每股18.75美元、总价24亿美元的收购,对于 Zulily 来说也算一个够体面的收场。

五分钟看懂 Zulily 的财报

Zulily 针对的市场可以分为两类:一是全美3800万的母亲(其中数百万都是 Zulily 的活跃顾客);二是每年4610亿美元的女装童装零售行业。

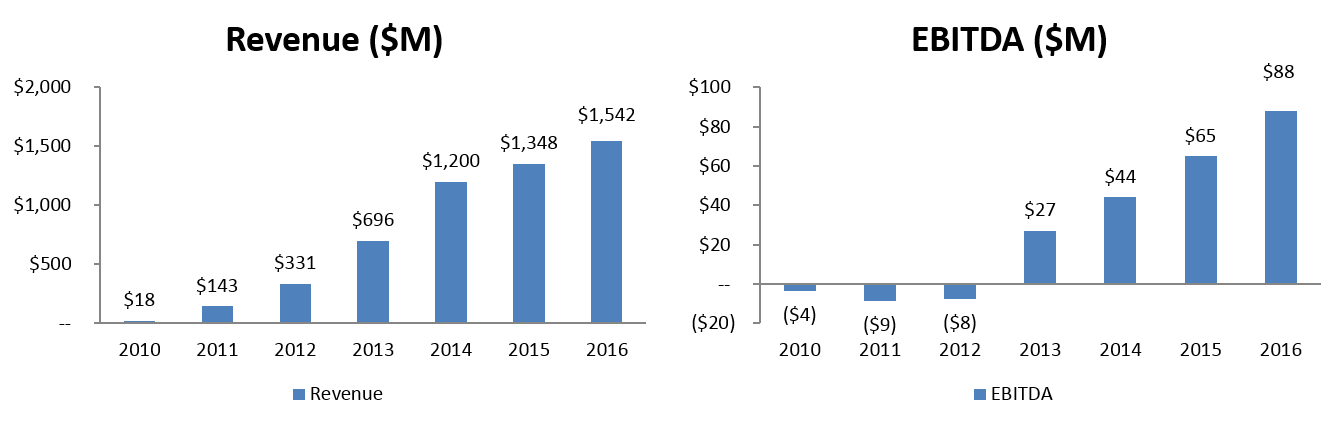

从下图可以看到,Zulily 一直有良好的收入增长和 EBITDA 增长( EBITDA 即为计算税、利息、折旧、摊销之前的利润)。在创立初年1800万美元的收入,在四年内就涨到了10亿美元。13年上市以前,EDITDA 也扭负为正。

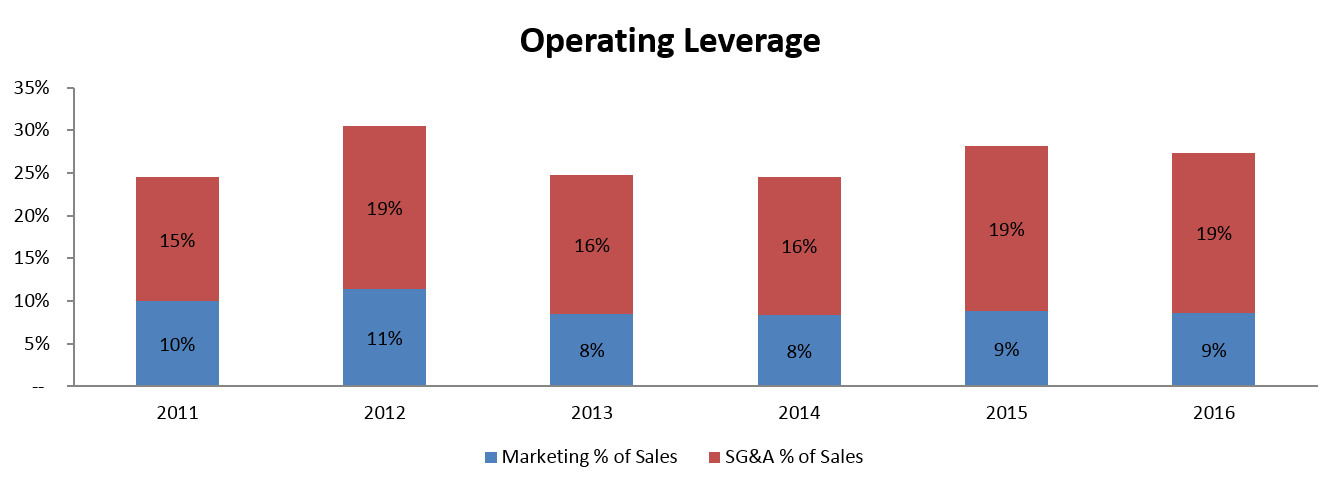

同时,Zulily 的经营杠杆也很稳定。在下图中,蓝色色块表示市场营销费用占销售额的比重,红色色块表示市场营销费用占SG&A的比重(SG&A即为销售成本、综合开销及行政管理费用)。两类比重都没有出现过重大变化。

此外,毛边际收益(即收入- 已售出货品的成本)也始终保持在 27-30%。

这么好的财报表现,为什么股价会跌?

说到底,还是市场期望。

Zulily 上市的第一年,收入近乎翻倍。看多的投资者也就愿意以远远高出 Zulily 当时价值的价格买入 Zulily 的股票。也就是说,投资者多付的钱是用来换期望之中 Zulily 未来的激增。

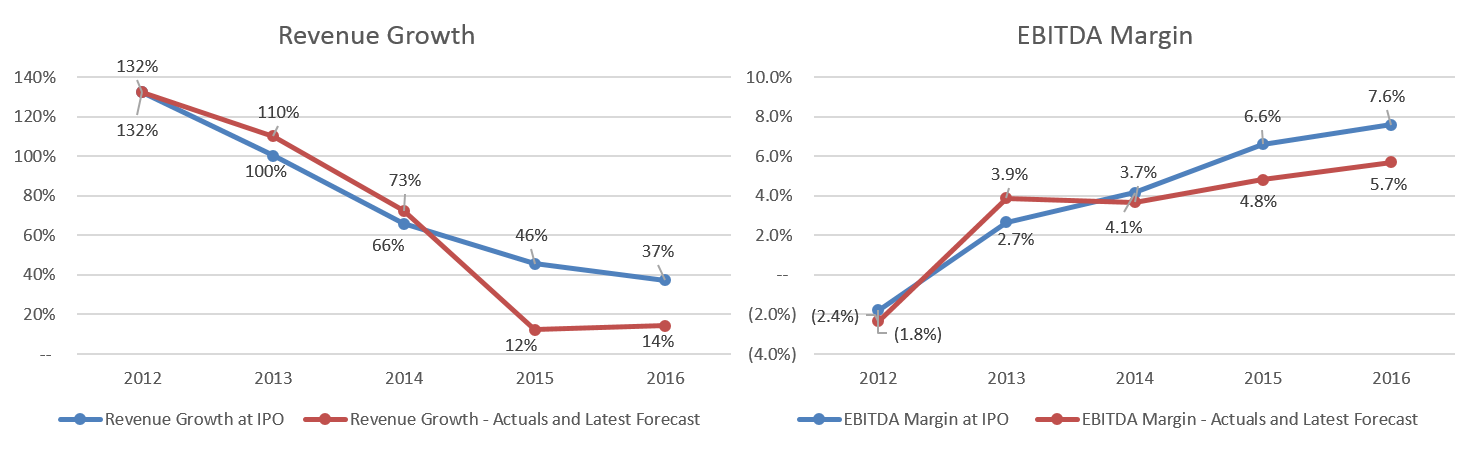

但期望落了空。 可以从下图中看出,在2015年 Zulily 的增长停滞了,EBITDA 也不理想( EBITDA 可以反映自由现金流)。这两项都是四两拨千斤的指标,差之毫厘,就会失之千里,重创公司的估值。

公平地说,Zulily 的表现仍然是同行业里的佼佼者。通常电商公司的Forward Revenue Multiple(市值/营收)是0.5-1.5倍,Zulily 在 IPO 时是2.5倍,在最高峰时是8倍。要跟上这么高的Forward Revenue Multiple,对于任何一家公司的经营都是艰巨的挑战。

题图来自网络。