从叶问票房造假到P2P兑付危机,这是一场怎样的“互联网金融+电影”豪赌?

近日,P2P平台金鹿财行遭遇兑付危机,总部挤满了几百名投资者,近七成维权投资者是中老年人。3月31日晚间,金鹿通过官微公告称,自3月25日以来,陆续出现部分客户资管类产品到期后未能兑付的情况,资金缺口在3亿元左右。

还有一桩危机和金鹿有关。3月中旬,《叶问3》被揭票房造假,电影上映四天票房就达4.8亿元,然而多家影院的实时售票图显示,在凌晨每隔十分钟就有一场《叶问3》排映,被称为“幽灵场”,圈内人指责“吃相难看“,牵出电影票房造假丑闻。

问题来了,票房造假和现在金鹿遭遇兑付危机有什么关系?背后大有文章。

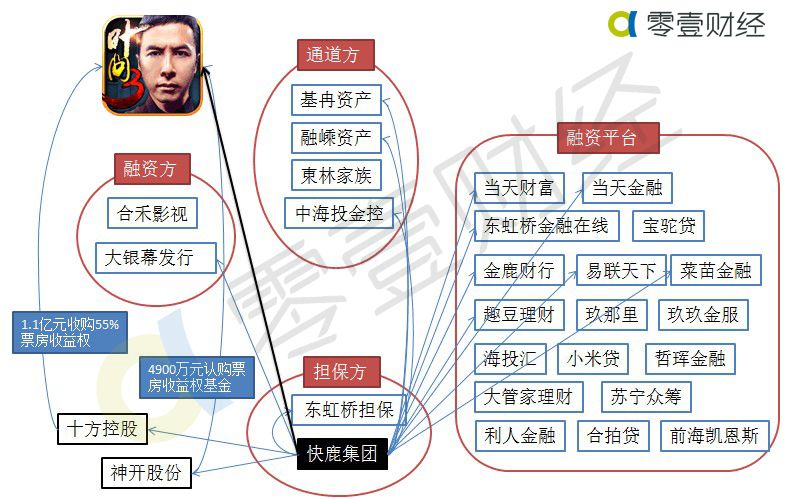

这两起看似没有联系的事件中,有一个简单的关系模型是:《叶问3》的投资方是快鹿,其控制着神开股份和十方控股这两家上市公司,与快鹿关联的P2P是金鹿财行,充当资金端,快鹿在影视业的关联公司是合禾影视,是资产端。快鹿左手通过P2P吸收资金,右手投入电影投资中。

2016年2月,十方控股和神开股份发布公告,相继认购《叶问3》的票房收益权。消息宣布当天,神开股份涨停。

为什么要用从P2P获取的高成本资金投资电影发行,仅仅是为了获得票房分账收益吗?多位业内人士对财新指出,《叶问3》票房造假如果不被外界揭露,极可能是通过二级市场股价拉升获得利益,来弥补其作假票房的成本以及P2P融资成本。

不过,事与愿违。3月,造假事件被拆穿后,国家新闻出版广电总局电影局要求“严肃查处”,上市公司股价应声而跌。神开股价从宣布认购股份参与《叶问3》投资时最高股价17.57元一路掉头向下,3月17日收盘于13.39元;而十方控股更是市值蒸发60%以上,3月17日收盘价为1.48港元。

再接下来就到了文章开头的P2P兑付危机事件,金鹿的高管徐琦表示,金鹿财行把用户的资金投入到了快鹿集团控制的公司中进行投资。“所以他们的钱还给我们时,我们才能兑付。”

快鹿系的小贷公司、担保公司形成的债权资产并不足以支撑上百亿的理财产品销售。真实情况是,小贷公司将债权转让给一个虚拟的资产管理公司,一笔债权经常反复转让和放大,包装成大量理财产品,再由快鹿系旗下的理财平台如金鹿财行和当天财富销售,募集资金通过资管公司流入快鹿的资金池。这些资金最终由快鹿下属的投资平台进行投资。由于债权资产并不真实存在,理财产品实际上成为吸储的工具。

整个快鹿系拥有万名员工,两年时间吸收的资金高达140亿元,涉及投资者20万人。由于几个平台对外销售的产品以短期产品为主(主要是半年期),老产品到期后又滚动投资,实际的交易量更大,仅金鹿财行一年就有100亿元,并且在去年11月间达到峰值。140亿元,这些资金输送进快鹿集团的体系之后必须投资产生收益,以覆盖高昂的利息成本和经营费用。

于是,快鹿系共投资了20多部电影,短债长投,期限错配,这些资金的回收将是一个长期的过程。

(本图是由黄晓明代言的东虹桥金融在线,目前已和另外4家快鹿系关联P2P一起停止兑付。同时,还牵涉到演员杨子,其与快鹿合作的宣发公司因票房不理想而被解散。此外,郎咸平家族也被曝光和快鹿系存在隐秘的股权关系,详情见腾讯财经《揭秘郎咸平家族的金融布局:快鹿扮演重要角色》。瞧,一个快鹿“炸出”了多少个明星!)

其实,这一出悲惨故事的背后,也是“资产荒”在作祟。

一位业内人士对财新表示,“影视这个行业是有圈子的,如果你没有资源、人脉,不采用票房保底很难抢到好项目。”对制片方来说,保底可提前收回成本,把风险转移至发行方。而保底发行方也有诉求,比如希望二级市场的股价抬升,或正在冲击新三板,需提升业绩,所以冒险做保底发行拿项目。

《港囧》就采用了上市公司二级市场定增方式来做票房保底。在《港囧》票房保底运作中,徐峥将其所拥有的47.5%票房分成权,以1.5亿元卖给上市公司欢喜传媒,提前收回成本。当《港囧》票房达到9亿元时,欢喜传媒就能收回1.5亿元成本。最终《港囧》票房近16亿元。

徐峥作为欢喜传媒占股19%的股东,在这个保底运作中既享受高票房带来的分成,又从欢喜传媒二级市场的股价飙升中获益。

《港囧》的成功让电影圈外越来越多的散户资金进入。今年《美人鱼》的保底高达16亿元-18亿元,主要投资人也变成了电影圈外的信托资本。资料显示,某支投资于美人鱼的基金,其结构化的产品设计是:只有当票房实现17.92亿元的情况下,各层级才能全部保证不亏损,票房15.2亿元,劣后级亏损;票房11.82亿元,劣后级和中间级共计2.6亿元亏损;票房2.18亿元,则只有宣发级不承担亏损。

这些故事都有着类似的内在逻辑,那就是:电影成片之后,将发行权卖给外部资金,提前收回成本。而这些外部力量再向散户募资,用融来的钱去做大票房,从资本市场获得更大收益。

向散户卖电影投资收益权的操作被业内总结为“票房证券化”:即以未来的票房收益为担保,将电影从前期准备、拍摄到宣发全过程的所需资金,做成标准化的理财或信托产品,进行融资。

然而,大卖的电影毕竟只占少数,这其中的风险,却转给了各类风险能力承受度最低的散户。