【行研】虚拟风云已起,静观现实而动——虚拟现实行业研究报告 之 行业篇

虚拟现实行业研究报告将分为【行业篇】及【应用篇】。

【行业篇】将为大家解读行业热度及发展驱动力,并附上详细的产业链解读,以及对于虚拟现实行业及细分领域发展的观点及评价;

【应用篇】将为大家分解行业定制应用,带来细分领域的深度解读。

本篇截取【行业篇】部分内容,主要为大家带来详细的产业链解读,更多内容请登录36氪研究院主页 research.36kr.com,查看全版报告。

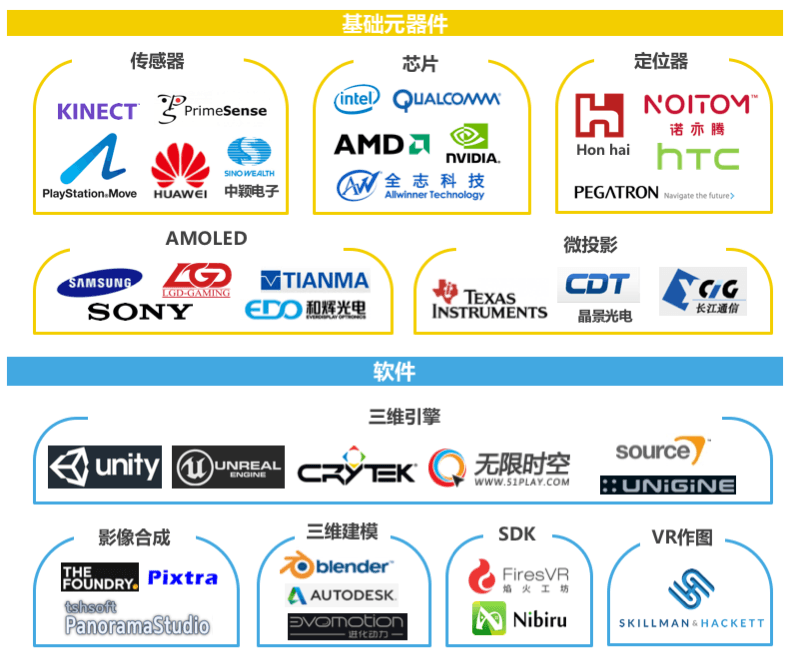

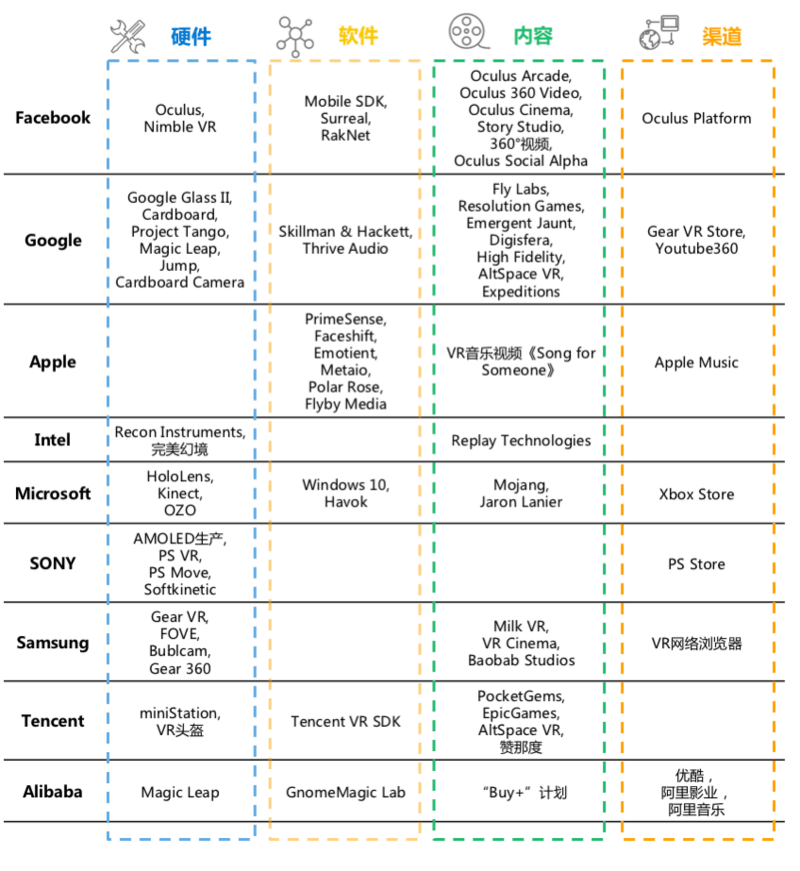

虚拟现实产业链全景图

Facebook、Google、Microsoft已经对VR进行了全产业链布局,Apple收购了多家软件技术公司开发VR所需的相关技术。就国内互联网巨头而言,腾讯最先布局VR产业链,侧重于内容与开发层面。阿里近期公布了其VR战略计划并对AR厂商Magic Leap进行投资。

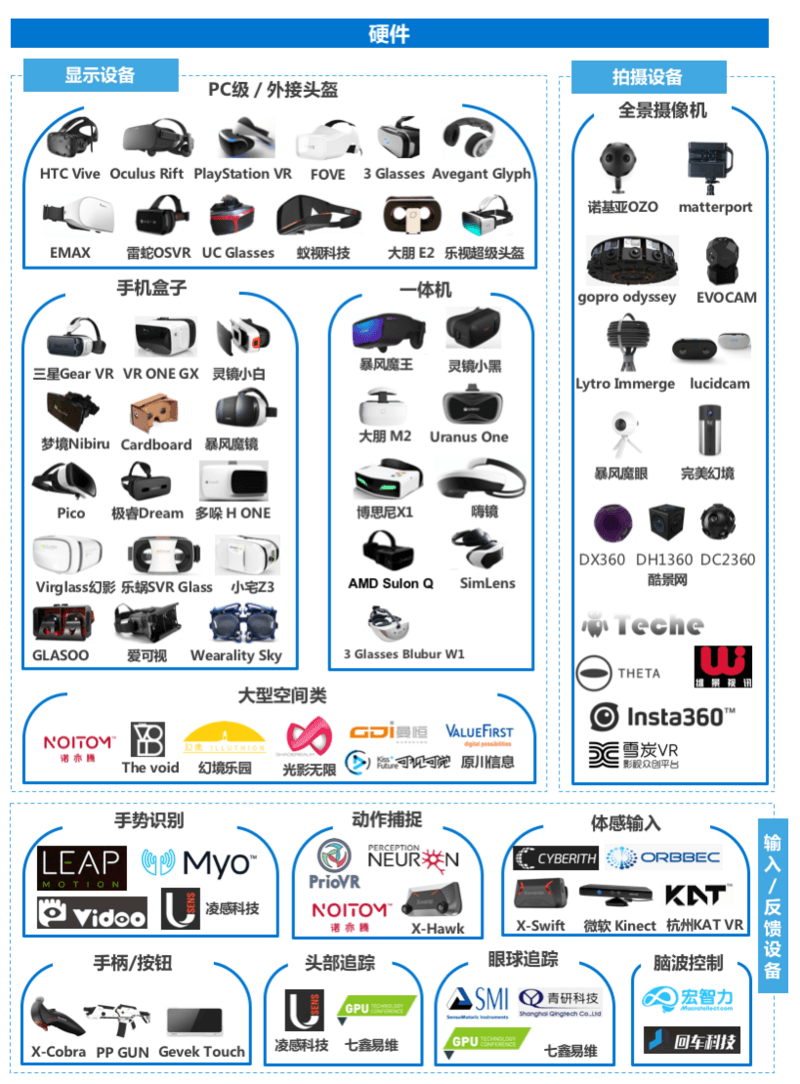

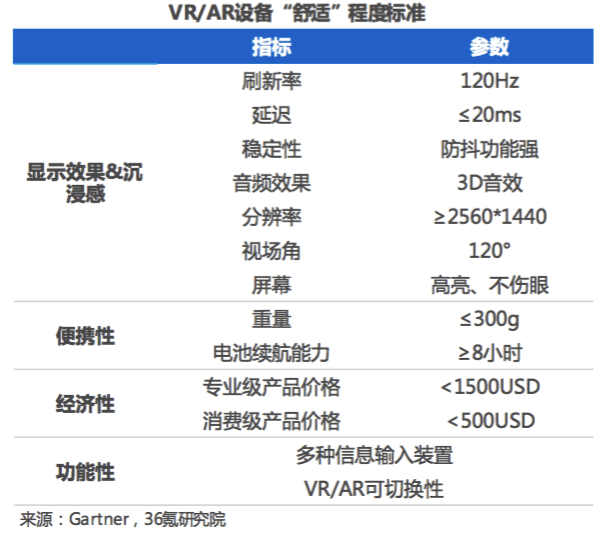

工具层:技术进步加速,消费级产品已批量出货

虚拟现实设备运行的三大环节:

虚拟现实设备通过信息输出设备将虚拟世界的内容传递给用户,用户根据信息作出反馈动作,信息输入设备对所接收到的反馈信息进行分析并传递给信息处理中心。

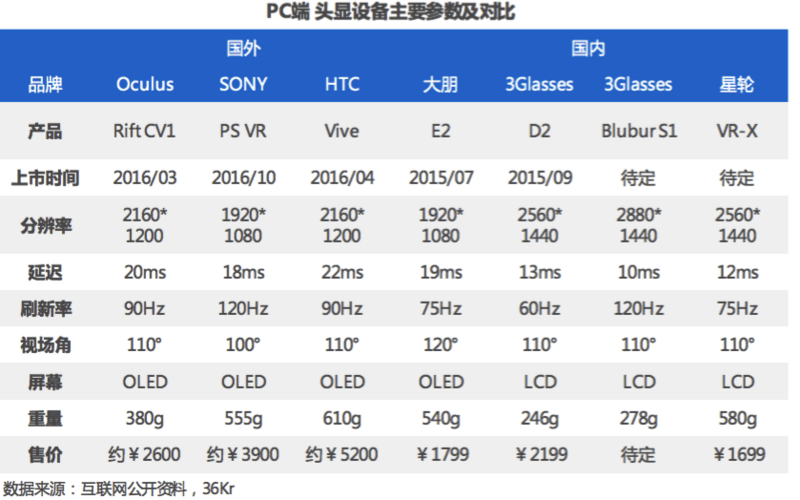

- PC端头显设备:设备运行及图像效果好,但硬件配置要求较高

目前VR头衔设备主要包括三类,眼镜盒子、一体机及PC端VR设备。

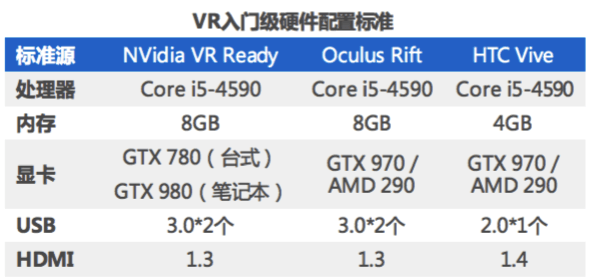

目前国际三大厂设备产品均为PC端产品,依靠PC硬件的计算能力,PC端头显的运行效果及图像效果最好。因此,PC端头显设备也对硬件配置水平提出了高要求。

- VR设备以国际三大厂为首,国内小品牌厂商机会趋近于零

VR头显类设备,体验度由纸盒子到手机盒子到PC头盔依次递增。良好的沉浸式体验需要依靠PC端主机的计算能力作支持。Oculus、HTC及索尼三大厂消费级头盔产品也已开售并陆续出货。与智能手机设备不同,对手机来讲,通信是刚需。在高端品牌手机价格昂贵的环境下,国产高性价比手机及小品牌、山寨机等均在市场上有一席之地,进入二三线城市及农村地区。然而,VR设备更多是娱乐及消费升级,消费者已经不满足当下电子设备,如智能手机、平板电脑,带来的体验与观感,追求的是沉浸式体验和新鲜感。因此,国内小品牌及山寨VR设备厂商机会几乎趋近于零。

- 移动端,相比“一体机”,当下更看好“手机盒子”

1.C端消费者付费意愿较低。在内容及应用还处于发展前期状态时,C端用户并无意愿付出几千元购买一体机。而手机盒子即可达到体验虚拟现实的基本要求。B端用户或更愿意为一体机付费。但类比智能手机市场,VR市场最终应由C端用户推动。因此,C端非付费意愿将对一体机发展前景产生较大影响;

2.手机硬件更新速度加快。目前,手机硬件的更新速度已缩短至6月-1年左右,快速更新的硬件水平将为“手机盒子”的体验提供更好d支持;

3.手机大厂已切入VR硬件设备市场。预期2016年手机出货量前三名分别是三星、苹果及华为。三星已推出Gear VR,适配三星手机;苹果在VR软件、内容及渠道均有布局或业务;华为推出“Huawei VR”适配P9/P9 Plus手机。三者在智能手机领域均具备核心技术,为VR定制相关手机、与相关厂合作或自主研发头显设备,并向VR相关领域扩展业务均大有可为,手机盒子或将成为智能手机衍生品之一。

然而,只有一体机才具备“计算平台”的雏形,即不依靠其他设备提供计算能力和操作系统。可以预计,未来3-5年,待硬件计算能力及软件操作系统日趋成熟后,一体机将成为VR设备主流产品。

- AR是VR的进阶,虚拟现实最终是可穿戴设备

某种程度上来说,虚拟现实技术是增强现实技术的子集,当增强现实设备将现实世界与虚拟世界隔绝,增强现实设备就变成了虚拟现实设备。

在应用场景方面,增强现实设备将会比虚拟设备的应用范围更广,虚拟与现实相结合将会无形中增加AR的潜在应用功能和场景。

在移动端发展方面,由于VR设备使用时将完全与现实世界隔绝,所以无法成为高频次使用的移动端设备,而AR设备则可以成为日常穿戴的新一代移动计算平台。

在视觉体验方面,VR当前的眩晕问题以及日后随着沉浸感不断增强带来的潜在致幻问题都将阻碍VR设备的使用时间,AR在这两类问题上则会相较VR设备更加乐观。

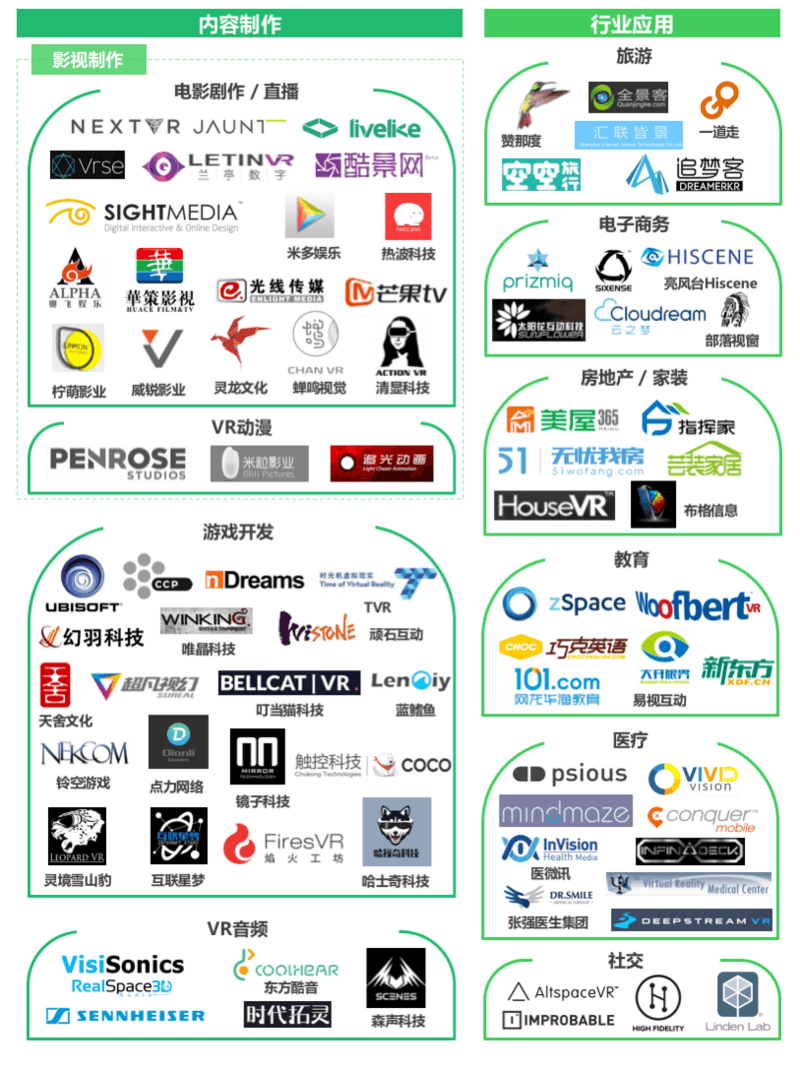

应用层·消费级:让“虚拟”更“真实”,游戏及影视等泛娱乐应用开启并进入高潮,竞争将逐渐加剧

VR游戏及影视领域是最早开始进入大众视野的VR应用。我们认为理由很简单,

首先,游戏和影视本就是虚拟内容。游戏诞生之初就致力于打造一个虚拟世界,使得游戏玩家获得现实生活中无法获得的刺激与成就感。影视作品亦如此,通过影响、声音的高技术,描述现实生活的美好或将无法实现的美好愿景进行虚拟呈现。

其次,虚拟内容更容易形成VR内容。正因为游戏和影视本就是虚拟内容,基于原有的渲染等技术等,将原本画面进行处理,形成VR内容,难度更低,更容易产生“产品”。相比而言,由于游戏已经走过了从二维游戏到3D全景游戏的过渡,因此VR游戏对于用户来讲接受度更高。而人们对于影视作品的最高体验度停留在IMAX阶段,即3D阶段,过渡至VR电影,缺少了“全景”的环节。除去技术还不够成熟,这也是目前大多数VR类影视公司的产品实际是全景视频的主要原因之一。

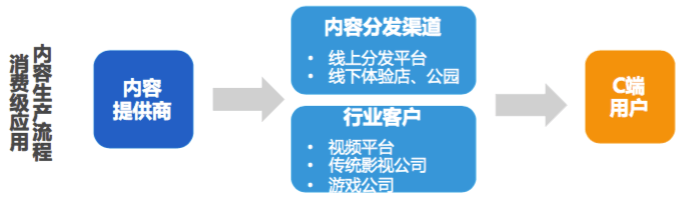

- 短期内,消费级应用内容提供商盈利将以“TO B”业务为主,B端客户承担内容产生及教育用户成本

目前,VR消费级应用内容主要通过内容分发平台或由行业客户提供给用户。分发渠道及行业客户可以起到教育用户的重要作用。在应用领域发展前期,仅靠内容提供商的力量无法完成教育用户、培养用户为VR付费的欲望及习惯。因此,在此期间,需要B端分发平台及成熟行业客户承担相应成本,培养用户习惯,同时给予内容提供商相应现金流以保证其运营及持续创作。

- 爆款VR游戏出现前,游戏开发者仍有机会,但窗口期已缩短

爆款的意义不仅仅在于成就游戏开发者,而是在前期教育市场、中期激活市场,使得用户愿意尝试游戏并为之付费,收益回馈也将进一步刺激开发者开发精品游戏。

现阶段国内游戏开发者数量已不少,参与者包括VR游戏创业公司及传统游戏公司。前者以TVR、超凡视幻为代表,进入VR游戏领域已有;后者则大多是传统游戏公司在VR类游戏做尝试,包括腾讯、完美世界等游戏巨头。随着越来越多具备强大技术积累的传统游戏巨头的进入,VR游戏的窗口期将被缩短。

- VR直播风已起,技术支持已无障碍

目前的VR直播大部分均为全景视频,是VR视频的初步形态。内容形态包括综艺节目、演唱会、体育赛事的等。在全景视频直播中,用户视角可选择观察视角,效果可参考目前的地图街景。

国内已有专业全景视频直播团队,自研发全景摄像头及拼接算法,技术上来直播内容制作已经不存在障碍。全景技术提供商已获得先发优势。同时,乐视、爱奇艺、腾讯等各大视频网站均开通了全景视频频道或提供相应全景视频内容。由此可见,VR直播未来的竞争点在于直播内容资源及明星IP。

但目前直播类内容仅限于PGC内容,与传统直播领域“全民直播”概念相匹配的VR直播UGC内容出现尚不可预知。普及全景视频设备和开发简单易用的拼接软件是关键。

- 电影级视频内容暂时无法形成规模,动画电影及电影衍生品将首先推向市场

预计未来短时间内,VR电影内容暂时还无法形成规模,大多以电影的衍生产品的形式出现,这也将会成为各大电影人尝试VR电影的方式之一。

而动画电影则更有可能成为VR电影最先爆发的电影类型。动画电影是一种虚拟形态的作品,因此在VR方面的尝试则是增加观众临场感和代入感。

我们认为,以下是制约当前电影级内容发展的三个主要原因:

1.专业拍摄设备价格昂贵。传统影视作品中,电影级作品需要的摄像机及辅助设备造价远远高于视频级作品,如Arri价位50万RMB左右,RED价位30-40万,索尼价位20-50万。VR电影作品亦如此。且电影院短时间内不会上线VR电影,线上分发平台对于内容补贴程度有限。

2.领域刚刚兴起,拍摄流程与拍摄方法、剧情表演、剧本编排及作品创意等均需探索。相较于传统电影平面的画面表现手法,VR电影拍摄需要对拍摄场景的720°全面覆盖。设备的布局、镜头的组合方式、拍摄现场对光的处理以及后期画面的剪辑都面临全新的挑战;其次,在表演方面,由于VR电影拍摄形式的限制,导演需要在拍摄场景以外,演员需要连贯性演绎,这样增加了导演与演员的沟通难度并且降低了表演的效果;剧本与剧情编排方面,VR电影的许是逻辑发生变化,如何在突出VR电影的交互性的同时还能使观众紧跟剧情发展仍处在探索阶段。

3.当前头显成像效果较差,VR视频分发渠道尚未形成规模。当前的VR头显设备显示效果还不能完全满足VR影视级作品展

示。其次,各大视频网站虽已陆续开设VR视频频道,但VR视频分发渠道尚未形成规模。且如何为VR电影级内容提供优质的视频输出效果也是在需要考虑的重点。

应用层·企业级:更多专业垂直企业级领域应用开启

在企业级应用内,将主要实现让“现实”通过“虚拟”,最终解决人与人的连接,而非简单的信息化即人与内容的连接。目前已经开启医疗、教育、家装及建筑、旅游等细分领域应用,场景丰富,想象空间较大。

- 医疗

VR在医疗行业的应用将会基于VR设备的沉浸感与多维度的交互方式的特点进行发展。短期内,VR视频将会在心理疾病方面有所帮助;长期来看,随着传感器技术设备的不断开发,远程医疗和虚拟仿真医疗培训将会通过VR设备更好地实现。

- 教育

教育方面,当前的VR设备主要还是以向学生提供强沉浸感的体验为主,以视频或游戏的方式让学生通过虚拟世界来学习和获得认知。根据研究数据显示,人们对亲身经历或者模拟的内容可以记住90%,VR设备将有机会帮助使用者大幅提升学习的效果。同时虚拟信息的使用将会节省很多实物使用、展示和消耗的成本,这将会降低教育提供者的进入门槛。未来随着信息传感器的发展,学生将会通过VR设备与虚拟世界进行更多维度的互动。

- 家装及建筑

在家装行业,VR的应用场景主要集中于家居设计方面。用户可以通过VR眼镜来直观的感受设计方案。同时,家居VR素材库也可以让用户与设计师更便捷高效的调整设计方案,从而提升设计效率和品质。在建筑行业,VR眼镜可以让购房者足不出户实现全景看房。有购房和租住意愿的用户可以通过展示厅或者自己的VR设备来观看房屋的内部构造和装修,从而大大节省了用户看房的时间。

- 旅游

虚拟现实设备在旅游行业的应用未来将集中于VR旅游视频的拍摄和VR视频UGC/PGC的社交应用。VR旅游视频将会让游客对潜在旅游目的地有更深入的感官了解,从而帮助用户选择心仪的旅游目的地。VR视频UGC平台未来可以让游客在旅游时通过移动端VR拍摄设备来分享和交流心得与攻略,此类信息分享平台将会刺激旅游业的进一步发展。

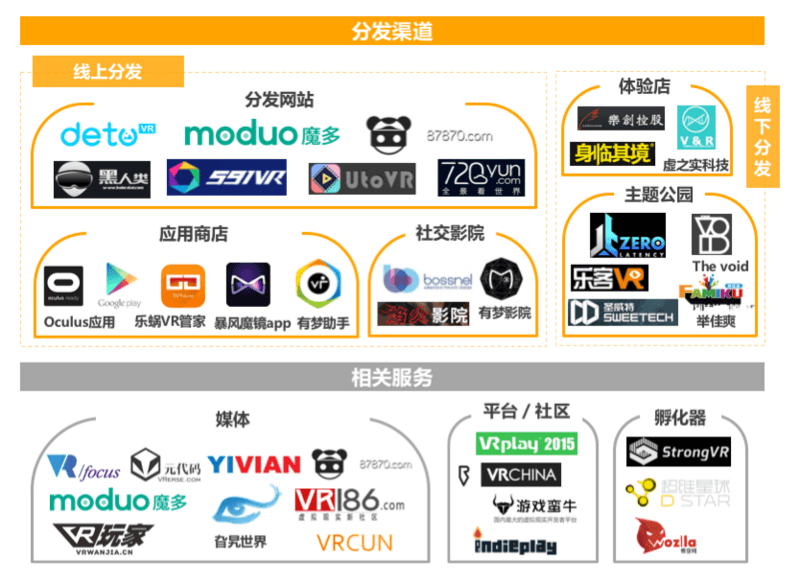

分发层:硬件巨头们的主场,创新者或有机会分一杯羹

分发渠道分为线上及线下两类。其中线上以网站分发及类应用中心分发为主;线下以体验店(馆)及主题公园为主。

- 硬件巨头争做分发,国内厂商或已输在起跑线上

虽有部分VR垂直媒体承担了分发的角色,但是VR现阶段的分发渠道依旧以各硬件厂商自搭建为主——分发渠道汇聚更多内容,作为其硬件的后背支持,形成“硬件+软件+分发+内容”的生态模式。

对于开发者来说,选择某个渠道就是在选择内容呈现的硬件、该硬件的销量以及硬件厂商对其的支持。相比国内的硬件厂商,Oculus、HTC Vive、PS VR 及 Gear VR四家设备可以使用户拥有更好地产品体验,因此便可更好地传达内容提供者的创意。除此之外,还可以提供开发者底层SDK技术及与硬件适配支持,促进全球内容提供商的交流合作。因此,不难想象,四家硬件厂商的背后已几乎涵盖了全球最优秀的开发者们。在线上分发这一环节,国内硬件厂商已输在起跑线上。

然而,国内创新者或会有机会作为第三方分发平台取得行业地位。

参考App的方式,“最美应用”“Next”精品推荐类分发平台或可独树一帜;另外,由于VR是个全新的载体,应用平台或在VR设备内实现分发,运用交互等方式提高体验和观感,为分发带来全新体验。

(以上内容为节选,更多内容请查看全版报告;行业观点仅供参考,欢迎与我们联系并交流。)

关于 36 氪研究院

36 氪研究院是 36 氪研究子品牌,专注于一级市场的行业研究,通过定性定量结合的方式研究新兴行业与企业,欢迎大家积极与我们交流讨论。

分析师:任瑞超 renruichao@36kr.com,关注金融、VR 和泛娱乐