在聊完100家VR公司后,我们交了这篇作业

本文来源:线性资本 (Linear Venture) 微信公众号(ID:LinearVenture),授权36氪发布。线性资本由京东、天猫原高管张川和Facebook早期员工王淮共同创立,关注泛智能、大数据领域的早期项目。目前已投资地平线机器人、Rokid、同盾、点融等超过30个创业团队,正在努力成为中国最好的应用性数据智能基金 (Applied-Data-Intelligence)。

如果你很少听到“元年”,说明你可能离创投圈已经比较远了。而在各种各样的元年中,“VR元年”你肯定听到过不止一次。其实VR技术的发展由来已久,只是近几年来随着技术的成熟、资本的助推和巨头厂商抱团加入,以及Google和Facebook等各自的力推,才使得这个领域看上去热的发烫。

我们的投资团队在聊完上百家VR领域的创业公司后,分别从输入技术、内容开发技术平台、应用分发、视频平台、直播、行业应用等细分领域总结了一些他们的看法,在这里与大家分享。他们得出的结论总结起来是:

VR在今年会迎来小爆发,AR的行业应用则至少还有2-3年。

注:本报告中的观点均为我们根据市场调研和访谈所做的合理推测,并不代表准确商业信息。

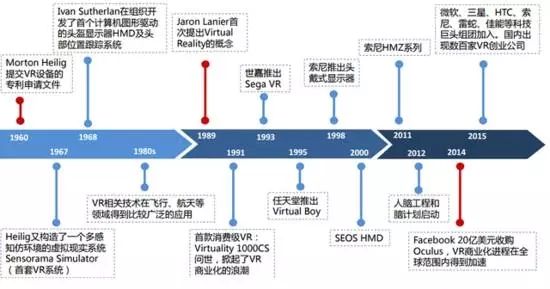

VR 并非一日之间爆发的现象,发展由来已久,已经过长期的探索期,随着Facebook收购Oculus迎来爆发期;VR在传统的仿真、军事等行业一直在使用,未曾普及到民用、商用领域。

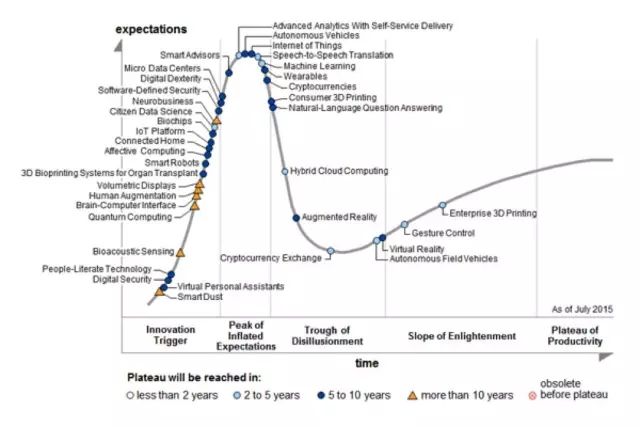

Gartner 2015 Hype Cycle for Emerging Technologies,VR在即将起飞的风口位置

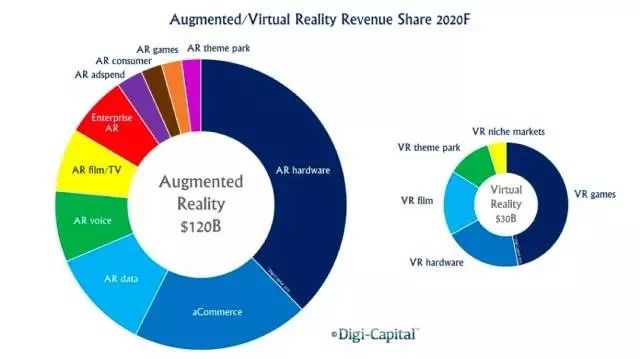

Digi Capital预测被广为引用,其中market size的数字仅作参考

1、消费级别硬件

国外的PC/主机三大硬件Oculus, HTC Vive,和PlayStation VR进入市场。但目前来说成本仍然较高。已经发售的Oculus Rift599美元的售价(约合人民币3910元),HTCVive售价为799美金(约合人民币5215元)但都需要搭配NVIDIA GTX 970/AMD 290以上、CPU需要Intel Core i5-4590以上,价格1000美金以上的主机,因此对于中国消费者来说价格仍过高。且HTC Vive 虽然体验效果较好,交互形势较重,因此目前阶段比较适用于线下场馆。PS VR因为可以用原来PS4的游戏主机,且有成熟的渠道,售价399美元,因此对于原来的PS用户来说还是比较有吸引力的,PS VR将于今年10月份发售。

从左至右分别为:Oculus, HTC Vive,和PlayStation VR

在移动端,目前最受欢迎的是和Oculus合作的三星Gear VR。而Google的Daydream VR平台发布后,已经有8家智能手机厂商同意在今年下半年退出支持Daydream平台的手机,其中包括:阿尔法特、华硕、HTC、LG、小米、中兴和三星。由于手机渗透率极高,接近饱和,手机厂商在寻找新的销售突破点,向VR转型无疑是一个未来的方向。在这个领域,巨头的优势比较明显,大批早期的硬件初创公司将面临很多挑战。

Google Cardboard

2、今年只会小爆发?

目前设备仍面临刷新率不够高和动晕症问题。

移动端的交互形式还没有得到很好的解决。

没有内容支撑的硬件将无法吸引消费者,需要爆款内容推动硬件发展。

内容方面游戏、视频、旅游、教育、行业应用为主,国内目前开发能力较国外比要弱,很多影响体验的技术问题尚待解决。

视频为比较容易入手的方式,但如何提供符合VR沉浸感的视频或做到交互仍是难点。

我们推测VR的发展有可能较为曲折,尤其在消费机硬件量产却并无可持续的内容或者适合VR设备沉浸感的内容时。今年下半年各界硬件开始发货,更多的硬件开始扶植或补贴内容,或成立相关产业基金扶植内容。

3、发展路径猜测

VR与多年前的PC发展类似,会先有网吧模式,即线下体验店体验重度内容。但介于移动端的普及,移动端会并行。我们推测,2C端移动产品估计到千万级别以上,2B端线下体验店则会爆发,而线下体验店多采取较贵的PC端头显设备。HTCVive由于其本身产品定位和lighthouse动作捕捉系统,能给游戏更重度的交互,因此比较适合线下体验店或者主题馆。

AR可能会成为代替VR的方案,及AR渲染时用VR内容完全覆盖实景,亦有人称之为MR,因此预测AR市场终究会比VR大,因为VR阻挡视觉,只能在局限范围内活动,而且实时得到真实世界信息。

国外的巨头AR智能眼镜硬件方面,微软公开了Hololens开发者版本,售价3000美金。据给Magicleap的技术供应商说,Magicleap要有开发者版本起码要再过3年。估计消费者版本出来再加2年。AR还是5年内能成长起来就很不错了。但2B端的一些眼镜已经可以用了如AtheerLab

移动端AR在部分行业会有一定的行业应用,且通过广告、定制等方式2B能有流水收入,但眼镜未成熟之前很难有突破性的应用场景。

4、行业结构分析-输出设备

输出设备的衡量标准包括:FOV、分辨率、延迟、刷新帧率:

FOV(Field of View,视场角):人类视广角为120,因此FOV越大越好

分辨率:头盔能做到2K分辨率为佳

延迟:延迟高于20ms会晕

刷新率:刷新高于90帧/s 为佳

输出设备中玩家众多,竞争激烈,每家思路也不一样:Oculus的体验场景为坐式,HTCVive为立式,移动端交互方式不一样体验也不同。因此预估重度VR国外三巨头优势明显,移动端华为和小米等巨头有优势。

5、行业结构分析-线下输出

体验店是很好的线下渠道,尤其是像顺网这种有大量网吧资源。PC端的内容输出一般都会分别谈线上和线下的渠道。体验店在PC端价格降下来之后将面临转型问题,目前几家透露转型方向是向The Void主题乐园转。

5、行业结构分析-交互技术

Ivan Sutherland说交互方式最终的形态会是脑电波输入,但这个距离大规模应用还有很远。交互方式现在若能找到一个很好的技术将会是很好的并购标的,但目前竞争有些激烈。如果有交互输入方式是性价比高,价格便宜能适配移动端头显的觉得将会应用广泛。力反馈也可能是一个比较重要的方向,Ximmerse做了力反馈手套,感觉如果没有力反馈的效果可能一些内容无法带来完全的沉浸感。可穿戴设备或许将成为输入最自然的方式,甚至如果可穿戴衣服除了搜集健康信息外可以给你带来沉浸感可能是以后的方向。

6、行业结构分析-内容

好的VR内容是推动行业发展的刚需,但目前从叙事角度、交互方式到技术问题各方面都在摸索中。国内已经有许多游戏团队在做VR游戏,通过线下渠道能有一定的收入,目前二级市场也比较认可,HTC上已经有部分国内的团队做出的效果比较惊艳。视频方面360度视频较容易切入,成本较低。但全景视频不能实现自由漫游,也没有立体效果,并不能算真VR。国外Within(Vrse)和Felix & Paul两个优质内容工作室都最近完成了新一轮的融资,可见头部内容在VR行业还是非常受认可的。影视方面均用很多技术问题未能完全解决,创业团队可以考虑各种开发内容工具和技术为切入点。

7、行业结构分析-应用

行业应用目前大多采用2B模式,家装等行业其实有非常好的应用场景,教育方面也是先从2B端打通学校资源入手,目前VR设备对于低龄的孩子并不适于长时佩戴,而面向高校类的教育倒是已经开始应用。等消费者硬件普及后将会有更多的行业应用诞生。

8、AR

软件部分目前比较多的是通过移动端来做SDK或平台,由于Vuforia和Metaio在国外被收购,国内很多初创团队以此为切入点,且有部分技术开源,通过接广告费用很容易维持团队生存。AR领域的教育团队有上百家,这方面变现比较容易。AR领域应该持续观察,部分行业开始有行业应用,但估计要有至少2-3年的等待才能迎来爆发期。