估值不是625亿,而是280亿?有专家称Uber市值虚高且无上涨空间

在Uber最近的一轮融资(沙特主权财富基金投资Uber 35亿美元)中,Uber的估值一举突破625亿美元,而竞争对手滴滴在收购Uber中国业务之后的估值为350亿美元,只占Uber的一半以上。但据彭博社报道,一位纽约大学教授研究表示,Uber的市值已没有上涨空间,目前的实际估值也远没有公司宣称的那么多。

近日,纽约大学斯特恩商学院专门研究股票估值的教授Aswath Damodaran表示,Uber目前的发展“路障”与很多“创业暴发户”遇到的难题如出一辙:利润。

他在最近的一份博客中提到:

“打破一个格局很容易,但从中真正赚到钱却很难。打车软件公司的现状就是对这一命题最好的证实。尽管市场还很有很大的拓展空间,但没有一家打车服务平台能够找到一条相对明朗的盈利途径。虽然我的言论只是建立在从这些私有公司收集的少量信息之上,但我相信,这些公司很难将用户量转化为实际收入。”

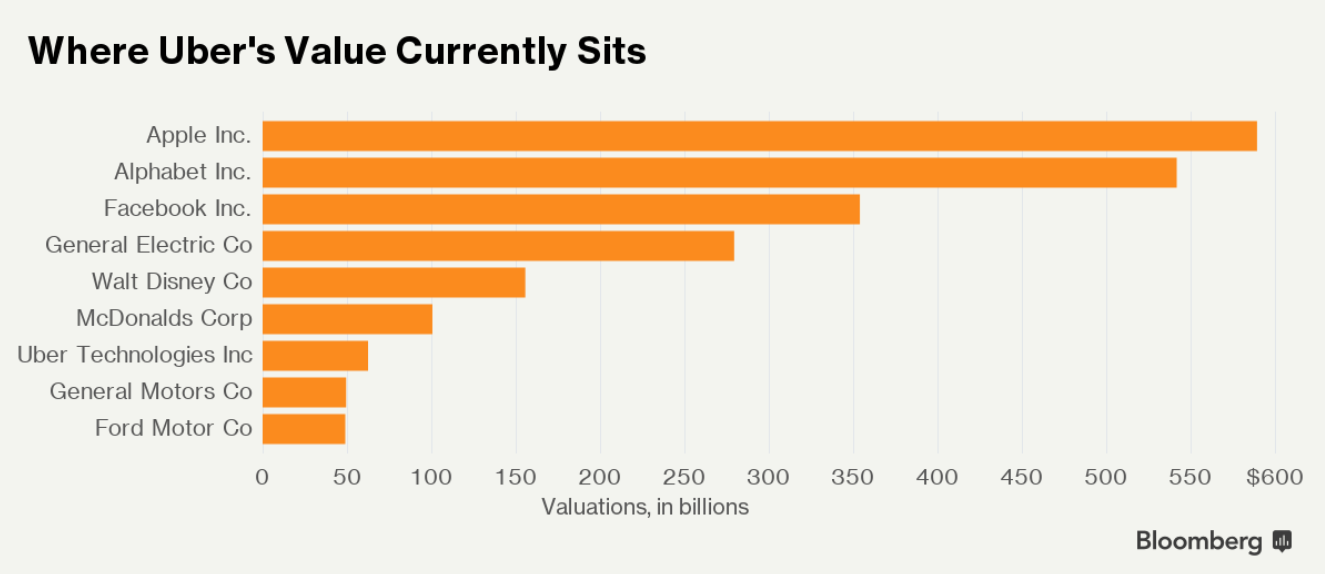

各大科技巨头当前的估值

在对一些数字进行整理分析后,他确信Uber的真正估值应该少于300亿美元(280亿),甚至不到现有估值的一半(625亿美元)。 Damodaran认为,Uber的业务前景并不像他们看起来那么明朗,以下就是他提出的几个原因:

市场持续扩大,但营收却让人担忧

尽管Damodaran认为Uber全球业务与打车市场将会继续扩张(但速度可能有所放缓),但他担心的是,其营收是否也能遵循相同的节奏。特别是最近Uber将中国业务出售给当地最大的竞争对手滴滴出行后,尽管从“及时终止烧钱行为,节省不必要的消耗”这个角度来看,Uber的举动可能是正确的,但未来这将在很大程度上减少其潜在收入。

此外,打车市场为吸引乘客及司机而推出的各种大幅度折扣及特价促销活动也是个很麻烦的问题。Damodaran表示,这证明Uber等打车服务平台的商业模式在受到挑战:

“我可以确认的是,他们支出的很大一部分费用只是在勉强维持营收,而不是提高营收。从这点来看,能让这些公司在短时间内迅速膨胀起来,但却妨碍收支平衡的商业模式肯定是有缺陷的。”

“成人礼”的残酷性

Damodaran表示,年轻的创业公司们都会在成长过程中面临一个特定的时间点,这被他称之为“成人礼时刻”。在这一时刻,决定公司未来发展的关键将从业绩增长转移到“该商业模式是否可实现盈利”上面。在他看来,打车市场的“成人礼时刻”正是当下:

“一开始,投资者们总是轻易满足于Uber们给出的市场覆盖率(覆盖的城市数量、乘客数量以及司机数量)报告。但现在,投资者们开始要求他们回答一个令人棘手的问题:你们将如何把这些漂亮的统计数据转化为利润?”(虽然Uber表示自己在一小部分市场中已经实现盈利。)

各项运营成本将更加昂贵

目前,虽然Uber与其他打车平台不必将驾驶员们看作自己的员工,但未来或许会做出改变。更令人头痛的是,持续不断的监管难题将加大这些的公司开支:

“西雅图政府批准Uber/Lyft司机建立工会的决定或许会成为一个引子,未来这种情况可能会迅速蔓延至其他城市。因此两家公司可能要为此支付更多的钱。从法律层面上看,各个城市都在连续不断地为汽车共乘服务设立障碍。”

自动驾驶巨头们也会来搅浑这池水

是的,虽然Uber及Lyft已经给传统汽车行业带来威胁,但苹果、Google(Alphabet)以及特斯拉等科技巨头却从中看到了机遇。一大波致力于研发自动驾驶技术的科技公司已经暗示要进入这个市场,也许Uber们又会因此而增加不小的压力。(传统汽车巨头福特公司昨日也已经宣布2021年将批量生产全自动化汽车用于打车服务。)

“在第一阶段与出租车及传统用车服务企业的创新颠覆大战中,打车软件公司显然取得了实质性胜利,并获得了高定价与充足的资本。而下一阶段,Uber们将进入一个‘非赢即输’的战场,这看起来绝对不是一场无聊的争斗。”