银监会新规禁止P2P放贷,网贷行业面临洗牌

传了两个多星期的P2P监管办法终于在今日下发。

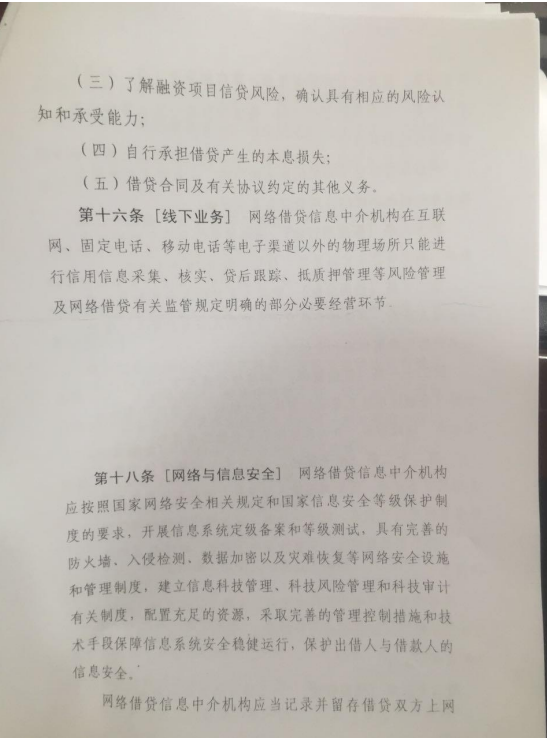

今日下午,银监会就《网络借贷信息中介机构业务活动管理暂行办法》有关情况召开了新闻发布会。银监会普惠金融部主任李均峰表示,正式的发布稿进一步明确了网络借贷机构的定位,信息中介机构。信息中介而不是信用中介,不允许设立资金池;网络借贷机构的经营活动必须在线上,线下不得从事营销活动和虚假宣传。

91金融联合创始人吴文雄在接受36氪采访时表示,《办法》出台后,必然会加速国内互联网金融行业洗牌。一方面,根据办法,银行资金存管将成为网贷平台发展的硬门槛,直接掐住平台的命门。目前市场已上线银行资金存管系统的平台比例不超过10%,这就意味着90%平台将因不符合监管要求而退出市场。另一方面,由于《办法》所提出的资金存管、信息披露等各项规定加大了网贷平台合规发展的成本,进一步压缩其盈利空间,后期也会有一些平台主动退出市场。在这种背景下,必然会有一些平台会选择投靠大的互联网金融平台,行业被相互并购、跨界并购也是大势所趋。

单一平台个人最多可借20万 组织最多可借100万

银监会表示,办法明确单一借款上限,单一自然人在一个平台上的借款上限是20万,在多个平台上的借款上限是100万。单一组织在一个平台上的借款上限是100万,在多个平台上的借款上限是500万。

同时银监会表示,P2P进行“双负责”监管,必须在线上经营,不得线下推广。“双负责”监督指,银监会负责对网贷机构实施行为监管,具体包括制定统一的规范发展政策措施和监督管理制度,并负责网贷机构日常经营行为的监管;地方金融监管部门负责对本辖区网贷机构实施机构监管,包括备案管理和风险防范及处置工作。

吴文雄表示,监管层出台网贷限额规定,是存在一定道理的,毕竟互联网金融定位就和传统金融有所区别,监管层目的就是让其做普惠金融,而不是和银行去竞争。同时,从风险控制方面来考虑,防范风险过度集中,对机构和投资者也是一种保护。出台网贷限额规定意味着国内互联网金融行业趋向规范发展。

截至6月底全国正常运营的网贷机构借贷余额6213亿元;累计问题平台1778家,约占机构总数43.1%。

将制定P2P第三方存管具体办法

据财新网报道,银监会在网贷行业新规的发布会上指出,下一步将制定网贷客户资金第三方存管具体办法,明确银行业金融机构对网络借贷资金监督管理职责以及存管银行的条件等,以此满足当前网贷行业资金存管的市场需求。

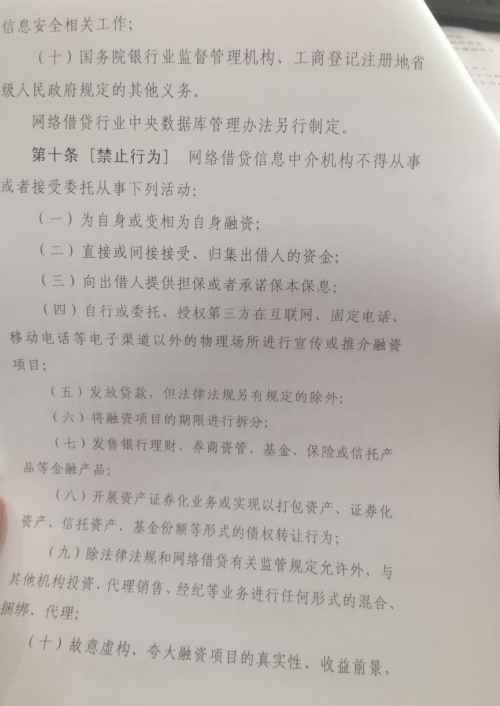

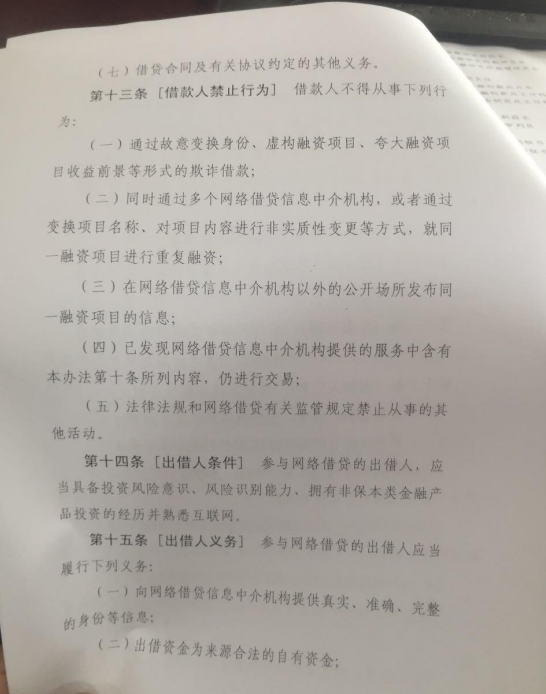

根据办法,网络借贷信息中介机构不得从事或者接受委托从事下列活动:

(一)为自身或变相为自身融资;

(二)直接或间接接受、归集出借人的资金;

(三)直接或变相向出借人提供担保或者承诺保本保息;

(四)自行或委托、授权第三方在互联网、固定电话、移动电话等电子渠道以外的物理场所进行宣传或推介融资项目;

(五)发放贷款,但法律法规另有规定的除外;

(六)将融资项目的期限进行拆分;

(七)自行发售理财等金融产品募集资金,代销银行理财、券商资管、基金、保险或信托产品等金融产品;

(八)开展类资产证券化业务或实现以打包资产、证券化资产、信托资产、基金份额等形式的债权转让行为;

(九)除法律法规和网络借贷有关监管规定允许外,与其他机构投资、代理销售、经纪等业务进行任何形式的混合、捆绑、代理;

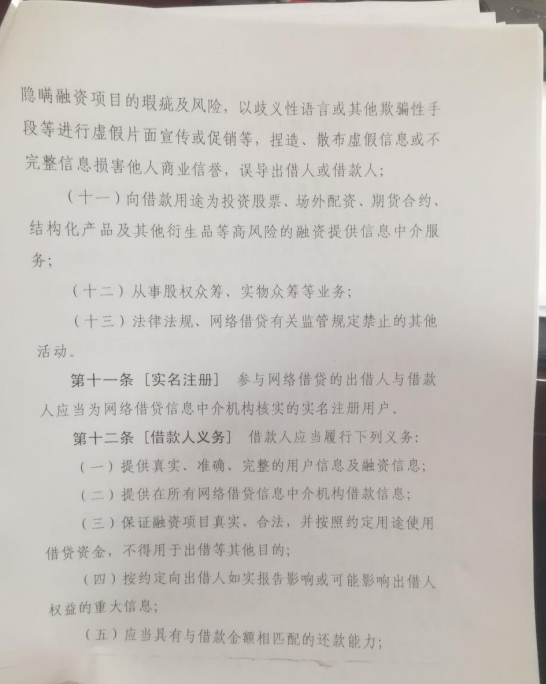

(十)虚构、夸大融资项目的真实性、收益前景,隐瞒融资项目的瑕疵及风险,以歧义性语言或其他欺骗性手段等进行虚假片面宣传或促销等,捏造、散布虚假信息或不完整信息损害他人商业信誉,误导出借人或借款人;

(十一)向借款用途为投资股票、场外配资、期货合约、结构化产品及其他衍生品等高风险的融资提供信息中介服务;

(十二)从事股权众筹等业务;

(十三)法律法规、网络借贷有关监管规定禁止的其他活动。

附:银监会官网发布的《网络借贷信息中介机构业务活动管理暂行办法》全文。