校园贷将面临跟P2P一样的命运?不得线下销售、不得用于消费,贷款要父母面签

学生党再也不能分期买iPhone,针对大学生的分期消费市场是不是要消失了?

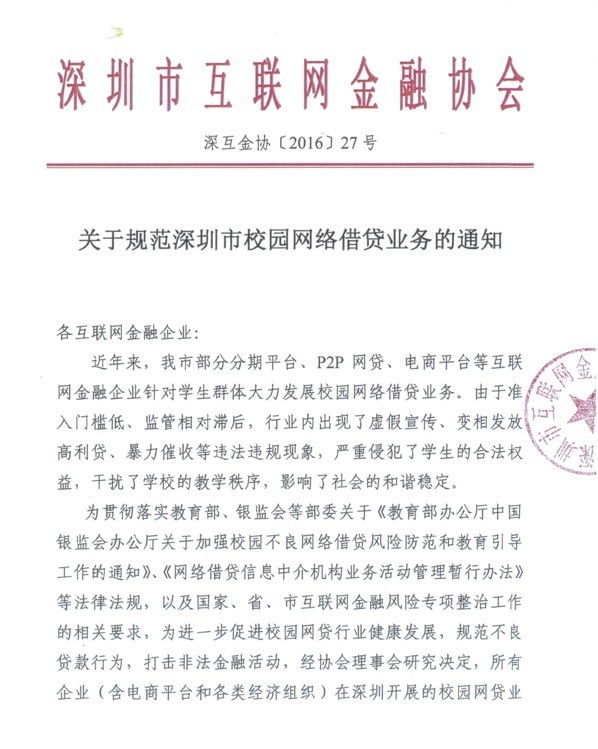

令人闻风丧胆的P2P监管新规刚出台,校园贷的地方性自律规范文件又来了。

昨晚,深圳市互联网金融协会发布全国首个针对“校园贷”的地方性自律规范文件《关于规范深圳市校园网络借贷业务的通知》(下称“《通知》”)。根据《通知》,校园贷只能用于助学和创业,不得用于消费;严禁裸体、暴力催收贷款,严禁线下销售和校园代理;贷款需监护人知情并面签,同学担保需班主任或辅导员见证。

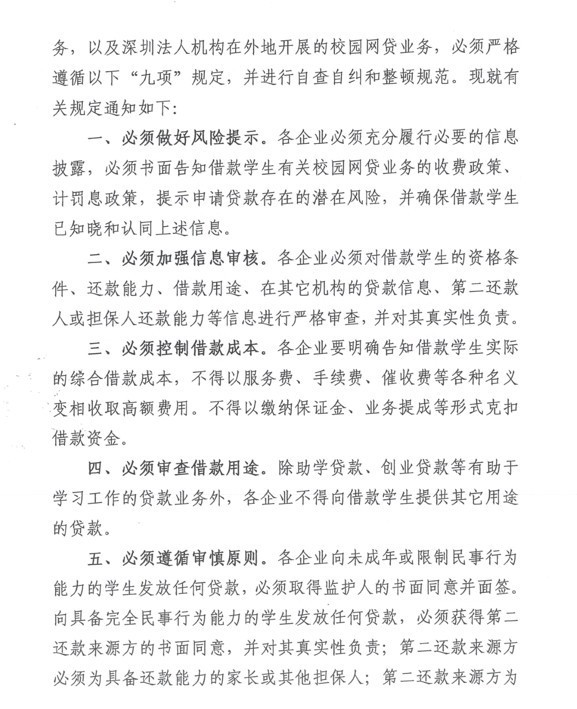

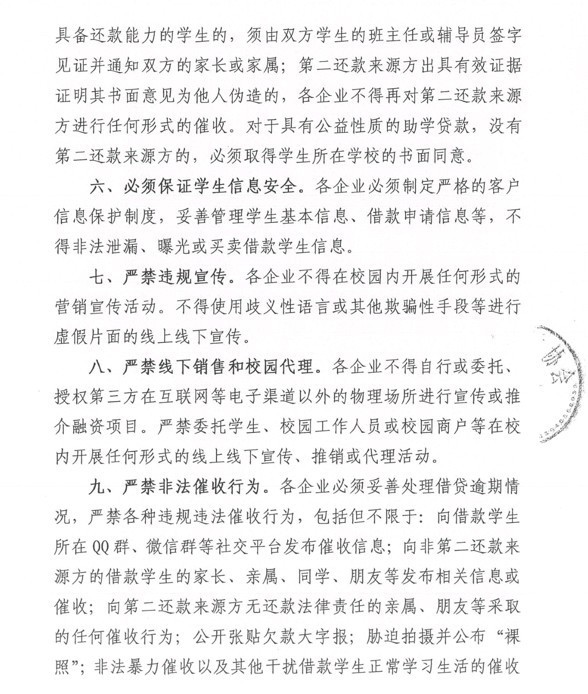

《通知》对“校园贷”业务提出九项规范;一是必须做好风险提示;二是必须加强信息审核;三是必须控制借款成本;四是必须审查借款用途;五是必须遵循审慎原则;六是必须保证学生信息安全;七是禁止违规宣传;八是严禁线下销售和校园代理;九是严禁非法催收行为。

据悉,此次深圳互金协会要求规范的企业范围不仅限其会员单位,而是针对“所有企业(含电商平台和各类经济组织)在深圳开展的校园网贷业务,以及深圳法人机构在外地开展的校园网贷业务”。

《通知》要求从即日起,深圳地区各企业新增校园网贷业务必须按照通知的要求开展;对于存量业务给予三个月整改期。

校园贷乱象已成社会问题,监管势在必行

根据艾瑞咨询统计,2015年大学生消费信贷规模已经超过4000亿元。据悉,2015年,全国在校大学生约为3000万左右。而在这些大学生中,超八成有资金短缺情况,潜在市场规模达近千亿元。目前市场已经涌现了趣分期、分期乐、优分期等数十家互联网分期购物和借贷平台。

网易教育将目前市场上校园借贷平台分成两种模式:分期消费贷和小额现金贷。前者属于提前透支消费。这些平台的盈利来源主要有两类,其一是向借贷者收取利息,其二是与商家合作获得分成。后者则是抵押贷款,比如以“裸条”为抵押进行贷款,借贷者可以直接获得现金,放贷者则收获高额利息。

此前,校园贷因被曝出各种问题而引起社会关注,由如大学生因无法还款自杀、被人冒名顶替贷款以及“裸条”等。有媒体报道今年3月河南大学生因赌球冒用同学信息欠款60万,最终跳楼自杀;南都也曾报道江苏常州女大学生“裸条”借贷500元,周息30%,利滚利欠款5.5万元。

校园贷的野蛮生长逐渐成为社会问题,引起监管层注意,校园贷监管早已势在必行。

贷款只能用于助学和创业,分期消费平台业务或受阻

不少主攻校园贷的创业公司,提供的都是专门瞄准大学生群体的消费分期服务平台。比如分期乐,其从最初就是从分期购买手机切入,之后拓展到3C数码、运动户外、洗护美妆、教育培训等消费品类。类似的分期消费商城还有趣分期。

南都援引融360分析师指出,53%的大学生选择校园贷是由于购物需要(买化妆品、衣服、电子产品等),学生中通过新平台借款还旧债的情况普遍存在。

而深圳昨晚下发的文件,无疑会让这些针对大学生的分期消费平台业务受影响。

《通知》要求,各企业要明确告知借款学生实际的综合借款成本,而且必须审查学生借款用途。“除助学贷款、创业贷款等有助于学习工作的贷款业务外,各企业不得向借款学生提供其它用途的贷款。”据《每日经济新闻》,曾光解释,这意味着借款用途只能用于助学或者创业,贷款进行消费则不被允许。

华南一家互联网金融平台负责人对南都记者表示,校园贷大部分被用于提前消费,一旦限制借款用途,将对校园贷起到明显的遏制效果。

严禁裸体、暴力催收贷款,严禁线下销售和校园代理

《通知》还针对校园贷高成本和催收问题,要求必须控制借款成本,不得以服务费、手续费、催收费等各种名义变相收取高额费用。不得以缴纳保证金、业务提成等形式克扣借款资金以及严禁裸体、暴力催收等非法催收行为。

也就是说,在QQ、微信群发布催收信息,向非第二还款来源亲友发送催收信息、张贴大字报、胁迫拍裸照等行为都划归到违规违法催收行为之中。

目前各大校园贷平台在校园的主要推广模式,多是校园代理制。对此,《通知》要求严禁线下销售和校园代理,“各企业不得自行或委托、授权第三方在互联网等电子渠道以外的物理场所进 行宣传或推介融资项目。严禁委托学生、校园工作人员或校园商户等在校内开展任何形式的线上线下宣传、推销或代理活动。”显然,这是提醒校园贷记住自己“互联网金融”的身份。

同时,《通知》严禁违规宣传,各企业不得在校园内开展任何形式的营销宣传活动。不得使用歧义性语言或其他欺骗性手段等进行虚假片面的线上线下宣传。

上述互金平台负责人称,禁止校园代理制和线下销售,将直接围堵校园贷对学生群体的渗透。可见,分期乐等分期消费平台的校园业务推广,将会受到很大影响。

贷款需父母面签,同学担保需班主任或辅导员见证

根据《通知》,学生贷款需要父母知情和当面签字,如果你的担保人是你同学,还需要你和你同学的班主任或者辅导员见证。(这事让辅导员知道,还能成吗……)

《通知》规定,借款必须获得第二还款来源方的书面同意,如果是具有公益性质助学贷款则需要学校的书面同意。“各企业向未成年或限制民事行为能力的学生发放任何贷款,必须取得监护人的书面同意并面签。”具体要求为:

向具备完全民事行为能力的学生发放任何贷款,必须获得第二还款来源方的书面同意,并对其真实性负责。第二还款来源方必须为具备还款能力的家长或其他担保人;第二还款来源方为具备还款能力的学生的,须由双方学生的班主任或辅导员签字见证并通知双方的家长或家属;第二还款来源方出具有效证据证明其书面意见为他人伪造的,各企业不得再对第二还款来源方进行任何形式的催收。对于具有公益性质的助学贷款,没有第二还款来源方的,必须取得学生所在学校的书面同意。

据南都报道,此前,大多数校园贷平台也要求学生提供家长或者家属的信息,并作为第二还款人,但在实际操作中对信息审核并不严格。融360的调查还发现,由于大部分校园贷只需提供身份及学生信息,并且只需要通过网络申请,如果一名学生获取了另外一名学生的身份信息,很容易冒用他人身份去贷款。

校园贷已经引起中央和地方警惕

对于本次行业自律性文件的出台,据每日经济新闻报道,壹宝贷总经理罗浩杰认为,作为一个地方性协会,更多的是一种自律组织的功能,明确提出禁止条款,并不具有法律效力和行政效力。

但深圳市互联网金融协会秘书长曾光表示,发文的背景是配合深圳市各监管部门对市校园网贷业务开展专项检查和整治,对拒不整改的企业,协会将对社会公告并上报市有关部门进行查处。

如前所及,校园贷乱象早已引起监管层警惕,此前中央与部分地方已开始有所动作。

今年4月,教育部和中国银监会就指出,一些P2P网络借贷平台不断向高校拓展业务,部分不良网络借贷平台采取虚假宣传的方式和降低贷款门槛、隐瞒实际资费标准等手段,诱导学生过度消费,甚至陷入“高利贷”陷阱。对此,两部门联合发布《关于加强校园不良网络借贷风险防范和教育引导工作的通知》,要求各银监局、教育局和高校党委对此进行监管和引导。

据澎湃报道,8月中旬,重庆金融办和教委联合发布“校园贷八项负面清单”,基本内容与深圳的相似,但更为严厉,不得发放创业贷款。烟台也曾发文整治互联网金融,把校园贷纳入到专项整治范围。

校园贷未来的空间,看来稍显逼仄。

附文件全文: