涨幅140%后,我们来聊一聊陌陌的护城河

编者按:本文来源微信公众号“点拾”(ID:deepinsightapp),作者王晨。点拾是市场上研究社交网络最深入、最前沿的团队。36氪经授权发布。

在宣布撤销私有化和发布Q2财报后,受益直播贡献的强劲营收,陌陌股价最近连续多日上涨,已经创出24美元的历史新高,市值达到46亿美元。陌陌从年初最低的10美元,到现在涨幅超过140%。46亿美元的陌陌,便宜还是贵?在陌生人社交行业里,如何看待陌陌的护城河?我们找到了首次覆盖陌陌的分析师王晨,一起来聊一下他理解的陌陌和社交。

一、陌陌IPO时,你看完招股书,心里什么感受?

有几个比较大的感触:

1)作为当时仅次于腾讯和微博的第三大移动社交平台,公司的发展速度引起关注。公司成立于2011年8月3日,产品推出是在腾讯和微博的包围圈中成长起来的平台,当时有7.12亿QQ的MAU(3Q11)、微信又将近5,000万MAU、以及新浪微博正风靡。陌陌仅用3年时间的实现了公司上市,当时拥有1.8亿注册用户、6,020万MAU和2,550万DAU,发展速度非常惊人。

2)业务模式新颖,是完全基于移动端的社交平台,帮助用户基于地理位置(LBS)和兴趣(Interest Group)建立和扩展社交关系。中间有一个历史发展过程的小插曲,陌陌产品上线之前,微信刚推出了“附近的人”这个LBS功能,但幸运的是陌陌快速发展起来,并快速跨越了1,000万左右MAU,社交平台的冷启动阶段。

二、什么时候开始覆盖陌陌的?第一次报告,就看到了未来的潜力?

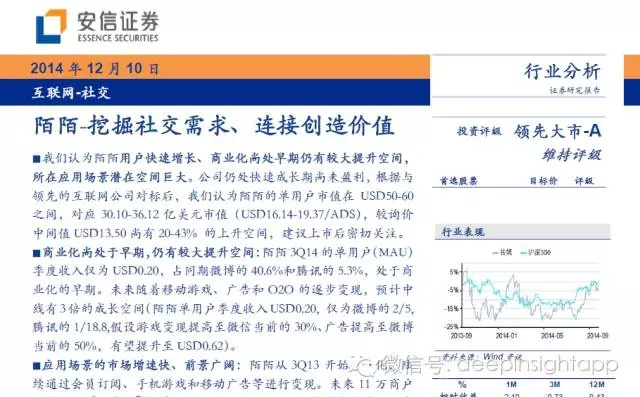

陌陌是美国东部时间2014年12月11日上市的,我是在上市之前北京时间12月10日发布了《挖掘社交需求、连接创造价值》的23页覆盖报告(下图为截屏)。

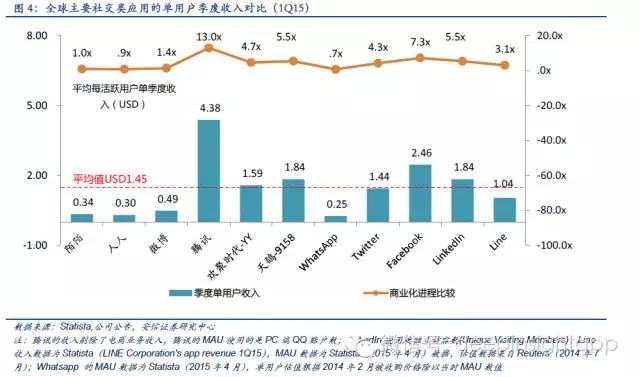

上市之初,陌陌的单用户季度收入贡献为$0.2/MAU,我在尚未与管理层沟通的情况下,基于对腾讯和微博基于广告和游戏场景的货币化发展历史做了分析,通过搭建量化分析模型,测算16年陌陌的收入实现14年收入的6倍是能大概率实现的(感兴趣的朋友可以查看下当时的覆盖报告,下面有一个截图),而就在刚结束的2Q16,陌陌的货币化能力得到了$1.32/MAU,是当时上市的6.4x,基本验证了2年前的判断。

三、陌陌去年三季度上线的直播,你当时预计对业绩,会有多大的增长?

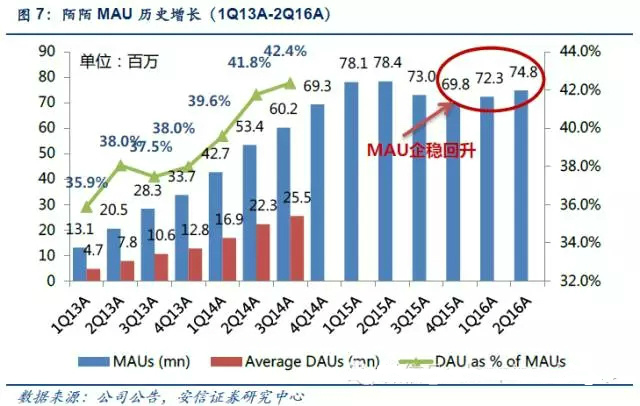

陌陌是去年三季度上线的“陌陌现场”,去年12月开放UGC直播业务。坦率说1Q16直播业务实现$1,557.8万美元收入是超我预期的,但2Q16直播业务再度环比增长271.8%至$5,791.2万美元更是打破几乎所有人的预期,所以才有了终止私有化之后,股价继续一路创造新高。

从近期的数据情况来看,三季度数据表现也非常强劲。陌陌在广告和游戏业务变现上低于预期,却因为直播业务实现新生的原因背后:一是社交网络的粘性,只要用户仍在平台,所有货币化能力均可以尝试,所谓“地在人失,人地皆失;地失人在,人地皆得”;二是直播这样的货币化方式会增进平台的活跃度(engagement),这与创始人唐岩对于陌陌平台货币化方式的深度思考密切相关。

四、陌陌这样的产品,给外界的感觉是简单可复制。你如何看待陌陌的护城河?

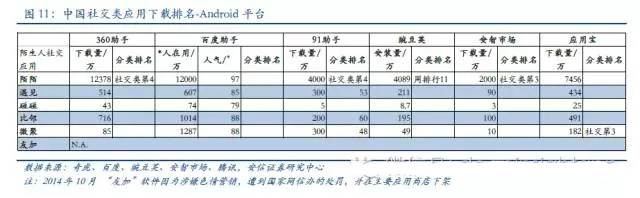

在我们写陌陌的第二篇深度报告(2014年12月25日发表)《O2O本地生活起航,未来增长可期》中,针对熟人社交与陌生人社交,一级陌生人社交中的遇见、碰碰、比邻、微聚和友加等做过一轮详细的竞争格局分析。从两个维度看陌陌的护城河:

1)陌生人社交具有存在的价值,可以独立于熟人社交存在。

在微信这样的熟人社交平台上:

“我是我”,希望虚拟的自我与真实的自我表里如一;

维系熟人圈子的沟通,保持对熟人圈动态的关注;

传递的内容和信息是受控制和自我约束,以正能量的传播为主。

而陌生人社交平台上:

"我非我",希望在“虚拟”的我满足对“真实”的期待。例如希望成为羡慕的有钱人等;

不缺朋友,但仍寂寞,需要陌生人社交填补空虚;

满足好奇、慰藉与表现欲,自由抒发。

2)从陌生人社交的竞争格局来看。

其他陌生人社交平台基本构不成威胁,尚未达到MAU1,000万的用户量级。而且陌陌也在2016年7月推出了“点点”功能,类似陌生人社交“探探”的特性,用户的规模优势趋于形成,其他陌生人社交平台要赶超并不容易。在社交应用中,超过竞争对手几倍以上的用户规模是最大壁垒。

五、陌陌的直播业务,你担心映客这种新平台的竞争吗?

陌陌直播业务与映客这样平台不同的是:

平台自带流量,陌陌2Q16末的MAU规模为7,480万,预计今年MAU到8,000万,相比较其他平台而言(一直播、NOW除外),用户的获取成本较低;

直播业务只是陌陌社交平台上的一个应用场景,未来可拓展的货币化场景包括社交广告feed ads与video ads甚至直播前的视频流广告,还有社交游戏;而直播类产品从工具切入社交,难度大的多;

陌陌的直播业务是增加平台活跃度的,其他则是消耗用户流量的。

六、从陌陌上市到现在,这两年时间,能谈谈你看一个公司从0到1的感想感悟吗?

陌陌上市到现在的两年中,经历了一定的曲折:

用户规模从2Q15到4Q15连续两个季度的下滑,曾一度让人担心陌陌的未来;

版本的迭代和试错也并非一帆风顺:从2015年6月尝试淡化“刷脸社交”,推出6.0版本,用“聊天室”取代“附近的人”成为第一入口;但在证明不成功之后,能够承认错误及时调整,是需要直面错误的勇气和挑战,这也是我佩服创始人唐岩的原因,所在我在最新的报告中称之为“陌陌的新生”。

敢于承认错误,不断试错和迭代,以用户为中心,这是我对陌陌上市之后两年期间波折的一些感悟。

七、现在的陌陌,该如何给它估值?便宜还是贵?

估值是否昂贵,取决于三个前提:

用户规模是否继续增长?而目前环比两个季度的改善,以及直播业务对于活跃度的改善,使得大家对于用户的增长有了更好的预期,我们预计今年突破8,000万的MAU,明年突破1亿MAU对于平台而言,是一个里程碑的突破,也会在估值倍数有所突破;今年突破前期MAU高点7,840万将会是一个重要的分水岭。

直播业务增长多久?直播也从二季度的日均300w+左右的流水, 参考Goldpebble的数据,8月份日均流水接近700w+,如果明年日均能突破1,000w+,业绩的增长也会让估值提升;

直播业务之外的业务货币化是否发展起来?如果社交广告业务明年能够发力,意味着有新的增长点,因为陌陌当前的eCPM不到微博的一半,而且还有很多广告位尚未推出;另外,社交游戏也是重要的变现方式,未来的货币化潜力也是不可估量。

如果三个问题都是积极的话,估值目前还不贵。

八、今年是你研究社交丰收的大年,从微博到YY、陌陌,涨幅最高的微博超过400%,能分享下你看社交的方法吗?

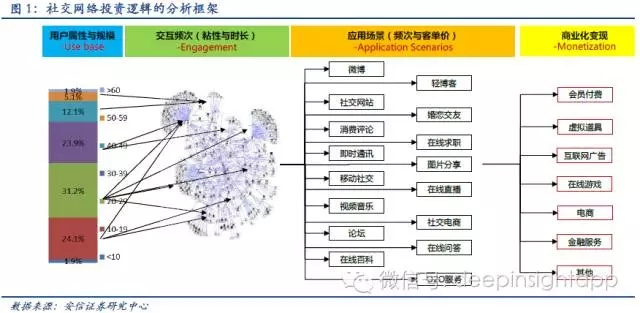

我研究社交网络的方法论和体系均在2015年6月10日发表的行业深度报告《社交网络:寻找下一个腾讯》有详细阐述,简单阐述起来核心就三点:

用户属性与规模是社交网络的基础,也是研判社交网络价值的第一要义;

交互频次(Engagement)即粘性与时长决定了社交网络的可持续发展能力;

应用场景(Application Scenario)决定了社交网络的商业化潜力;