收购Twitter比表面看起来更贵?因为员工手中的期权太多了

要想收购Twitter,面临的挑战不少,然而有一项似乎很少被注意到。

CNBC说,这家深陷盈利泥淖的社交媒体,支付给员工太多股权补偿了。

硅谷公司在给员工股权补偿方面本来就特别阔绰,甚至最近已经引起投资者注意,然而即便在这样的情况下,Twitter的所给的股权补偿还是相当大方。

而如果有人要买Twitter,这些限制性股票或期权激励,在一定程度上买家也是需要覆盖到的,因此,收购价格自然就上去了。

据Twitter的最新年报,Twitter去年的总股权补偿支出达到了6.82亿美元。相比之下,其不计入股权补偿支出的税息折旧及摊销前利润共5.578亿美元。

这意味着,如果把股权补偿支出算计去,Twitter当年就是负利润了。

况且,Twitter2015年的总营收为22亿美元,也就是说,Twitter股权补偿支出占到了该公司总营收的31%。这样的情况同样出现在其最新季报中,截止6月30日,它拥有3860名员工,上季度光是股权激励支出就高达1.68亿美元,接近其季度营收的三成。

自从上市以来,Twitter的股权补偿支出比例就很高:2014年的数字为将近6.32亿美元而2013年为6亿美元。Twitter在这方面的做法实在是太引人注意,以至于RBC Capital Markets的资深分析师Mark Mahaney称其为给予员工股权补偿最激进的公司之一。

我们可以看看其他的社交媒体,LinkedIn去年的支付给员工的股权补偿为5.1亿美元,仅占公司总营收的17%。而Salesforce,跟Google一起,目前都已经表示对收购Twitter感兴趣,其同期的股权补偿支出为5.936亿美元,占总营收的8%。而Facebook二季度的股权激励支出只占其营收的12.5%。

科技公司通常不会将股权补偿计入它们的利润指标中,Twitter也不例外,它们认为,这些支出并不是通过现金完成,也不能反映出公司的核心业务的健康程度。不过也不是所有的科技公司都会要求投资者和分析师忽略股权补偿支出,Facebook和亚马逊就把这部分算进了实际支出。

如果Twitter被收购,新的母公司就需要给已经拥有股权的员工,支付现金或者给予同等价值的股票。感兴趣的买家不可能忽略这些被授予的股票,尤其是那些授予给最有价值有员工的,比如一些高级工程师。

反观现实,这些潜在的成本显然并没有减低潜在买家对Twitter的兴趣。不愧是曾经的社交神话,即便传奇已经衰落,即便股价连连下滑、新用户增长停滞、广告收益增长遇阻,也不过是让其看起来更像一枚待字闺中的落魄美女,依然有一大批追求者像将其收入囊中,比如Google、Salesforce、微软等科技公司,还有迪斯尼、21世纪福克斯和康卡斯特等传媒巨头,以及AT&T与Verizon等大型运营商,甚至是中国电商巨头阿里巴巴。

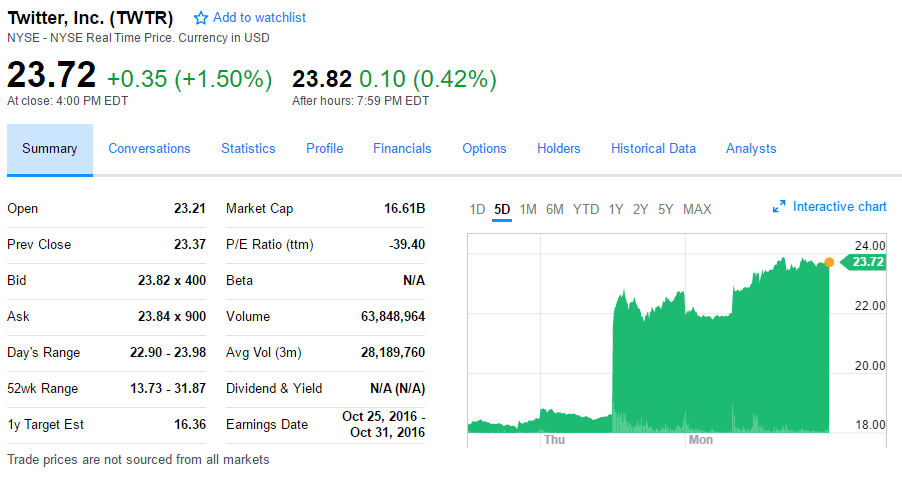

昨日,在彭博社曝出迪斯尼也有意收购Twitter之后,Twitter的股价又涨了1%。截至周二收盘,Twitter再度上涨1.50%,或0.35美元,报每股23.72美元。从上周五传出要被收购以来,该股已累计上涨超27%。

本月初,Recode分析,用微软收购linkedln同样倍数的溢价计算,Twitter的买家可能要支付180亿美元。分析师罗伯特·派克(Robert Peck)也估算,Twitter当时估值约为150亿美元(周一下午的股价,其市值已经超过160亿美元)。按照溢价20%的标准计算,收购Twitter至少需要180亿美元。

然而,Recode最新的报道称,潜在买家对Twitter的报价介于180亿美元至300亿美元之间,但是Twitter的心理价位至少是300亿美元。

自从传出被收购之后,Twitter的股价更是蹭蹭蹭地上涨,市值看起来越来越贵。不过,CNBC说,重点还是,Twitter是否已经估值过高了,只是如今想到,股权补偿支出这让这家公司更贵了。