在线音乐平台也做耳机,到底谁能从中分得一杯羹?

国内耳机市场一直被国外产品占据着。

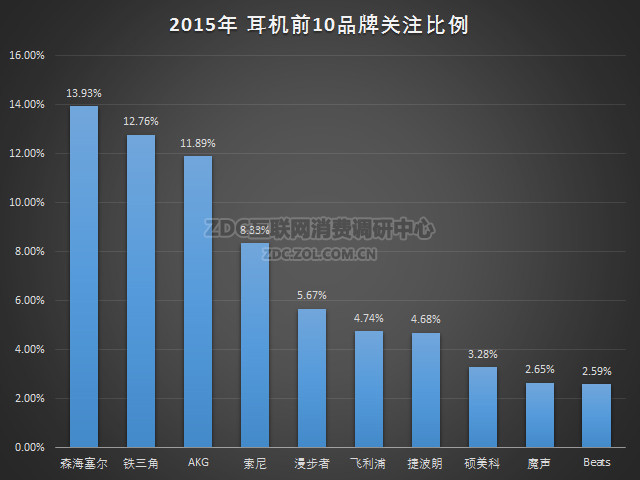

据《2015-2016年中国耳机市场研究报告》数据显示,2015年度中国的耳机市场上,森海塞尔以13.93%的关注率位居榜首,铁三角和AKG紧随其后,分别排名第二位和第三位,第四位到第十位的品牌分别是索尼、漫步者、飞利浦、捷波朗、硕美科、魔声和Beats。可以看出,前十热门品牌几乎都被欧美以及日本品牌所包揽,国产品牌难觅踪迹。

36氪此前对耳机市场的报道,2014年,全球耳机市场的销售量达3.06亿,产自中国的占95%;市场规模达到66亿美元左右,耳机品牌厂商毛利率超过50%,但是中国OEM(Original Equipment Manufacturer简称,制造商按客户指定的设计制造,俗称“代工”)厂商的却毛利不足10%。

市场调查公司FuturesourceConsulting报告显示,2015年全球耳机出货量达3.313亿;零售市场规模达到112亿美元,平均零售价为34美元。

广阔的市场空间与丰厚的利润不断刺激着众多国内商家的神经。近年来,国内不断有新的耳机厂家出现,想要打破国内耳机市场上国外品牌占“大头”的格局。

2016年9月,网易云音乐副总裁丁博对外确认网易云音乐正在融资的消息,并表示将向硬件、演出等多元化方向发展。

10月18日,网易云音乐投资的“音伏IN-VOICE”音乐耳机在杭州正式发布,并将于10月21日在淘宝众筹正式上线。网易云音乐另一位副总裁李茵也出席了发布会,也可以看出对其的重视。

据网易官方科技媒体报道,网易云音乐此次是重金投资音乐耳机硬件,被业内认为是从硬件终端抢夺入口的一次战略性布局。

音伏CEO钟航接受第一财经日报采访时表示,网易云音乐用户数突破2亿,进入新的发展阶段,急需通过硬件产品实现新的扩张,因此双方迅速达成合作。

网易云音乐本次动作,意义深长,也宣告着耳机市场再现一股生力军。

以在线音乐平台的身份入局耳机等音乐硬件行业,网易云音乐并不是第一家。2015年9月,酷我推出无线耳机K1,同年12月,酷狗推出无线耳机M1。

音伏IN-VOICE首款耳机IVOC-100售价599元。帮助音伏融资的罗希表示:“音伏IN-VOICE将在内容和音质上下手,定位在五六百元、原本不被青睐且一直亮点空白的中端耳机市场。”

同样将目光瞄向国内中端耳机市场的还有国内众多的手机厂商。各大手机公司在发布新品的时候,手机俨然成了常客。

锤子推出售价199元的入耳式耳机。

一加一加推出售价99元的银耳耳机、售价 399元的金耳耳机。

小米推出小米圈铁耳机,售价99元。陆续推出499元的小米头戴式耳机。

魅族也推出了头戴式耳机,售价399元。

华为推出荣耀引擎2代耳机,售价129元。

......

近年来,手机市场竞争愈发激烈。对国内的手机厂商来说,耳机作为一款毛利润达到4-5成、而且能与手机交叉销售的配件,是一个非常好的赢利点。

更何况还有几家以MP3制造发家的手机厂商(步步高、魅族等),做耳机更是“不费吹灰之力”。

知名耳机品牌Beats的“明星+耳机”模式也在国内得到了效仿。最引人注目的莫过于汪峰投资创办的FIIL,想要借鉴“小米模式”来打造中国的Beats。此外,羽泉、周杰伦等都投资了耳机公司。

市场上还存在着另外一批国内耳机厂商——耳机代工厂。比如苹果的代工厂鸿海,美国Beats的代工厂正崴,为德国拜亚动力耳机做贴牌的声美,为德国歌德耳机做过贴牌的威索尼克等耳机代工贴牌厂商等等。凭借着做代工积累的技术优势,代工厂商也逐渐开始开发自主品牌。

在线音乐平台占据着内容优势,手机厂商有渠道优势,代工厂商有技术优势。谁能在竞争日益激烈的耳机市场中分一杯羹呢?

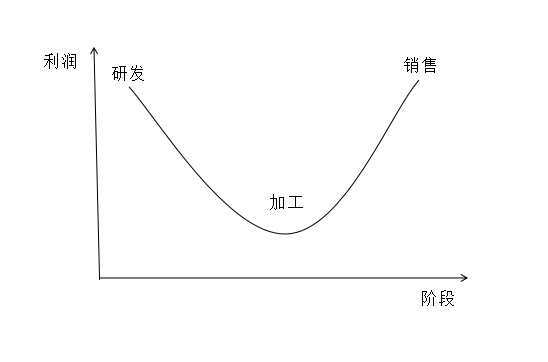

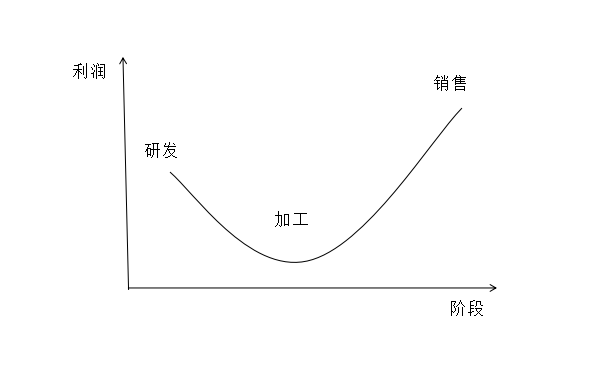

耳机行业的“微笑曲线”

所谓“微笑曲线”是指微笑嘴型的一条曲线,两端朝上。意指在制造业的产业链中,附加值更多体现在两端,分别是研发与销售,处于中间环节的制造附加值最低。

曲线左端凸显的是研发价值,主要体现产品的设计层面。右端凸显的是销售,在市场划分较为明确的情况下,国内厂商需要考虑的则是怎样布局渠道进行营销。

声音是一个主观性很强的感受。对获取声音的耳机来说,研发的门槛逐步降低。如何获得国内消费者的认可至关重要。因此,品牌、宣传、渠道等营销手段在微笑曲线中占据更大的比重。

在这样的情况下,具有技术优势的代工厂商发展不容乐观。此外,做代工与自主研发品牌天生相互矛盾。国内知名耳机代工厂富士高的一名经理向36氪解释,品牌厂商并不愿意找这样的工厂代工,担心自己的研发成果泄露。

国际知名耳机厂商Beats是依靠营销来发家的代表。Beats诞生于2008年,由美国说唱歌手Dr.Dre和Interscope唱片公司董事长Jimmy Lovine联手创立。两位创始人拥有明星资源优势,一开始便将佩戴耳机与明星的个人形象连接起来。同时,也大成本请明星出镜宣传,例如勒布朗·詹姆斯、LadyGaga、Eminem等,将Beats植入MV、电影和体育比赛现场。

那个鲜明的“b”字Logo,也逐渐形成一股潮流,Beats大获成功。

国内效仿者则没有那么幸运,“明星+耳机”模式发展并不出彩。今年10月,周杰伦创办的耳机品牌TiinLab并入了1MORE;汪峰每年花三四千万元研发费用,在渠道上与天猫、什么值得买合作,销量也没有太大起色,他本人也开始做起了另外一个项目imixdio。

各大手机厂商则是借着自己的手机销售渠道铺货,但出货量往往会与手机销量绑定,体量很难走高。

不过,小米耳机的制造商1More似乎走出了一个不错的路子。

1More成立于2013年,是小米生态链上的第一家企业。1More刚开始为小米手机等品牌生产耳机,后来推出自有品牌,走双轨并进的模式。一方面借助手机厂商的渠道销售产品,保证耳机的出货量与营收。另一方面自己做营销(找来四届格莱美得主,吴莫愁、潘晓婷等明星,与中国好声音、时尚芭莎、Misfit等合作),建立自己的品牌。根据1More公布的数据,目前耳机出货量近3000万副。

9月7日,苹果发布的iPhone7取消了3.5mm耳机接口,改用Lightning数字接口,并发布了首款无线耳机AirPods。国内安卓手机厂商也纷纷开始取消3.5mm的耳机借口,华为、魅族、LG等个别型号已有配置的USB Type-C接口。

这一变动,也预示着耳机的科技含量将越来越高。3.5mm是模拟信号输出接口,iPhone7采用的Lightning数字接口和安卓使用的USB Type-C将本来安装在手机中的音频解码器转移到耳机里。

在高技术耳机的基础上,在线音乐平台拥有大量的无损音质音乐,切入耳机市场则具有天然的优势。此外,软件产品激烈的大量用户,也是丰富的优质资源。走软件与硬件的绑定或许是一个比较好的出路,但就目前来看,仍旧需要市场的验证。

“巨头”转身,中端市场成血海,智能耳机或成风口?

中国用户购买耳机具有严重的两级分化。低价耳机(100元以下)与高价耳机(1000元以上)占据大多数。前者几乎全是中国品牌,但利润空间非常有限。后者则被海外品牌掌控。

瞄准了这个空白,新晋的国内众多耳机厂商的定位都是中端市场,产品的售价大多在百元到千元之间。

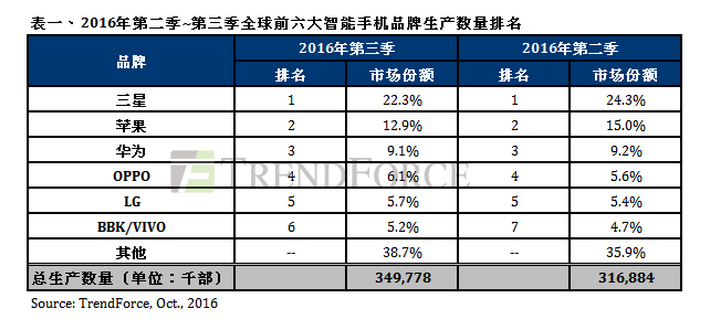

这一场景很容易让人回想起来前几年智能手机行业的发展状况。早前在智能手机行业,国内的市场也一度被三星、索尼等海外平台占据着,后来随着国内品牌如中华、酷联等老牌厂商及小米、步步高等新秀入场,则发生了根本性变化。据全球市场研究机构TrendForce发布报告显示,2016年第三季度全球智能手机出货量前六名分别为三星、苹果、华为、OPPO、LG、vivo。其中有3家是国内品牌。

那,国内的耳机厂商能重走智能手机的发展道路吗?

国外品牌也开始“转身”,呈现出“低端化”的趋势。四大耳机品牌开始加大低端耳机的投入,AKG推出售价千元的耳塞式耳机N20,拜亚动力推出售价200元的DP100。

中国耳机的发展将会更加艰巨。

2016年1月,市场调研公司GrandView Research发布的智能耳机行业报告预言,未来7年智能耳机市场将高速增长,并在2022年行业收入达到74.8亿美元,其中无线耳机在2014年已占到智能耳机总利润的75%,未来将以超过20%的复合年增长率继续成长。

对于国内耳机厂商来说,或许是一个机会。