美国大选迫近,忽略总统,考虑对冲

本文来自微信公众号糖水谈资(ID:finsugar),授权36氪转载。

忽略总统,考虑对冲

美国的民意调查显示了今年的美国大选选票注定会很接近。不论川普还是希拉里当选,对美国即将到来的税收增加、基建投入增加,在趋势上都不会有改变。但是,在总统选举夜前,资本市场必须要对可能发生的大盘风险以及医保相关行业做出对冲。

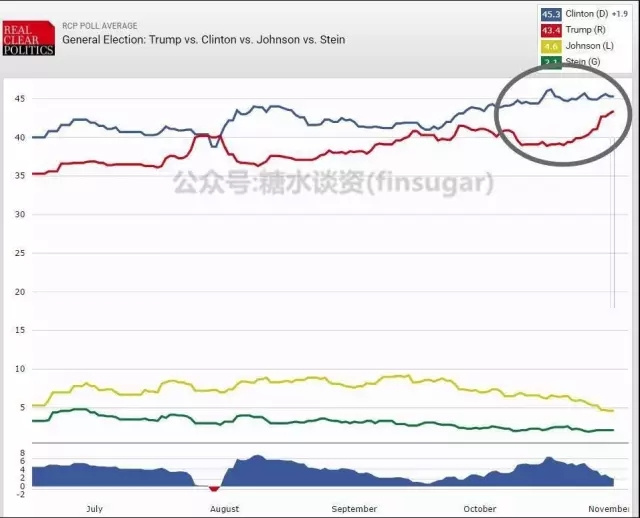

新一届美国政府将会是内部分歧较大的政府,但谁能上位越来越不确定。舆论普遍认为上周五FBI重新开启的“邮件门”(被爆希拉里支持ISIS),使之前已经接近的行情变得更扑朔迷离。虽说这样,华尔街仍然预测在选举前仍很可能可以保持优势,但优势会很微薄。

奶哥认为现在不应该把注意力放在谁胜选身上,而应该专注在如何对冲本次选举越来越高的不确定性上。变相的看,越来越不明朗的局势对于市场就意味着逐渐向“川普”倾斜(股市大波动+走弱倾向)。利率角度看,财政刺激、贸易保护主义和美联储领导变更的可能性都令利率震荡更明显,同时,波动率(XIV)也变得更有吸引力。外汇角度看,可能会带来的贸易保护主义使得投资者更关注墨西哥比索的情况,因为随着亚洲发展中国家的人口红利逐渐消失,墨西哥已经成为了美国市场的主要代工国家或者是亚洲市场低端产品的中转国。

邮件门引发的猜想与一致的波动率上升

“邮件门”在接下来几天可能对选情造成影响的几种假设:

1. 可能性一:在总统选举日之前,希拉里可能会保持微弱的领先优势。“邮件门”之前,希拉里和川普之前的差距在约6%的水平。事件爆发后,两位总统候选人之间的差距就缩小至1.9%。若接下来事件没法得到反转的话,那么该差距将进一步减少。根据之前Politico援引分析人士的言论“弗罗里达的很多黑人选民只是选择了‘不投给特朗普’而不是‘投给希拉里’”,该事件很可能会是左右美国新一届领导人的核心原因。

2. 可能性二:投资者开始正视之后美国市场可能出现的“分歧大”的政府结构,而无法保持之前存在意见领袖的正当模式。奶哥认为,其实在奥巴马时代已经出现了类似的分化,只是当时政党的影响力仍然足够大。在这一轮的总统候选人中其实是不存在所谓的“意见领袖”,导致选民在信仰上存在更强的不确定性。引用Morgan Stanley的研究结果,最近有三次美国大选(1980、2000、2012)的结果是较民调偏离超过3%的。这些经验论另资本市场更加惶恐,特别是在财政刺激和贸易保护主义两个方向。

3. 可能性三:微观对冲转移到宏观对冲。政策增量主义(policy

incrementalism)的一个政策风险就是针对医药和金融行业。其中,医药行业的风险在于定价机制,金融行业在于更严苛的监管(不利于资金流向金融市场)。转而言之,美股的估值将会被重估,所以是系统性风险。

具体到不同的可能性,带来差异化的细分投资策略,但不确定上升确是一致的。

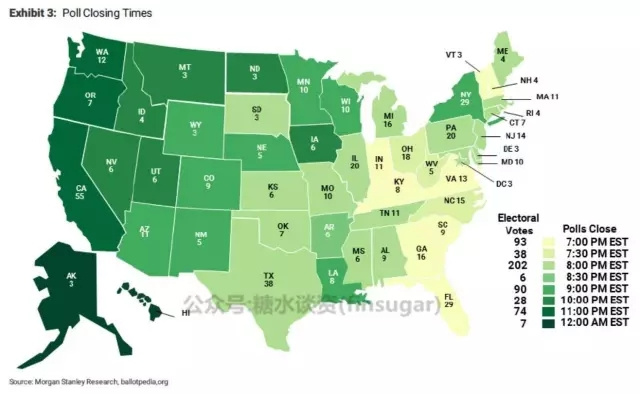

美国选举夜,身处中国的我们从天亮就能收到各个州的选情

下图就是各个州的投票终结的时间,需要严重关注的是佛罗里达、北卡和宾夕法尼亚,其对应的时间分别是美国东部时间7pm、7.30pm和8pm(冬令时请加13个小时是北京时间)。华尔街分析师认为若希拉里可以夺得这三个州中两个州的胜利,选情基本会比较明朗。

言归投资

此前文章《2016美国大选, 政治, 产业, 投资的风口浪尖》提到过希拉里和川普可能当选后各自支持的行业:最后不论谁上位,美国的军工、生物医药(研究端)都会有比较强的看多情绪(下表明显看出都支持国防支出增加,希拉里偏重国防与科技,川普则是部队编制)。

除此以外,在最新一次辩论中双方都提及了支持美国水相关基建的建设,川普甚至提及了对海水淡化的投资。但前文这些都是在不考虑流动性风险的大前提下给出的投资方向。目前最紧要的是在大选日之前的这几天做好充分的对冲,并且对不同的选举结果做出及时的判断。在文章开始的时候,奶哥也提及了对于医保相关行业、金融行业以及对于大盘的风险的对冲 – 川普胜算越大以上三个方面不景气的概率越大!另外需要注意的就是新能源相关产业,虽说是长期趋势,但若川普上台可能会使新能源相关产业在其执政的几年里增速放缓。

最后,附上最新版精心制作良心表,汇总川普vs希拉里各领域政见

糖水谈资创建两个月,满满都是用心,力争精品。虽然有时想要偷懒,但每次收到读者的留言、赞赏、肯定,我们就意识到自己在做一件充满价值的事。

随着我们想做的事情越来越多,特发出招募信息,寻找认同糖水谈资,愿意与我们拼搏,志同道合的伙伴。欢迎卓越的你,加入坚持卓越的我们,一起义无反顾的卓越下去!

(本文不代表36氪立场,不作任何投资建议)