地产大变局

本文来自“证券市场周刊”(ID:capitalweek),证券市场周刊特约研究员 杜丽虹/文 。

货币繁荣虽然化解了短期财务压力,但结构性矛盾却升级了中期财务风险,地产行业格局大变在即,整合时代来临。

地产整合的大时代即将来临。

货币效应下的短期繁荣无法掩盖地产行业真实的结构性矛盾,在商业地产市场的过量供给、地租成本的占比过高、地产企业短债长投的“三座大山”重压下,地产行业的中期财务风险仍在上升。

这是最坏的时代,这是最好的时代。风险孕育着机会,在地产整合的大时代中,优势企业将获得继续增长的机会。

那么,谁将有幸拿到一张通向未来的“船票”,成为整合者,谁又将不幸被风险吞噬,沦为被整合的对象?

地产企业命运的密码隐藏在2016年中期地产上市公司综合实力排行榜的榜单中,该榜单由北京贝塔咨询中心与《证券市场周刊》联合推出,在综合考虑了地产上市公司的静态财务安全性、动态战略理性、运营效率、成长潜力、规模效应五个方面的因素后,对128家主要的A+H地产上市公司进行综合实力排名。

其中,静态财务安全性指标主要衡量的是由“短期风险头寸”、“超短期风险(现金比率)”、“整体杠杆率(净负债率)”等企业静态财务指标所揭示的短期财务风险,从静态角度反映了地产企业的财务安全状况。

动态战略理性指标由企业“中期风险头寸”、“利息支出占比”和“期限结构缺口”三个子指标构成,从动态角度反映了地产企业的财务安全状况。

而运营效率(主要指标包括“营业利润率”和“存量资产周转率”)和成长潜力(决定成长潜力的两大因素为效率水平和资金成本)两项指标则反映了地产企业利用多元金融工具和轻资产模式为投资人创造超额回报的空间,以及在行业转型期的并购整合能力。

最后,规模效应(销售额)既反映了企业跨区域复制商业模式的能力,也在一定程度上反映了企业资源整合的能力。

上述五项指标对企业的未来发展都有着重要意义,正常情况下我们对五项指标进行综合加权,分别赋予20%的权重,以计算综合实力评分。但在行业转折期,财务安全是生存和发展的基础,尤其是当地产行业的未来面临越来越大的不确定性时,动态财务安全性决定了企业的生存和整合能力,为此,当企业的动态财务安全性评分低于5分时,该项指标的权重将被提高到40%,其他四项指标的权重则相应降低至15%。

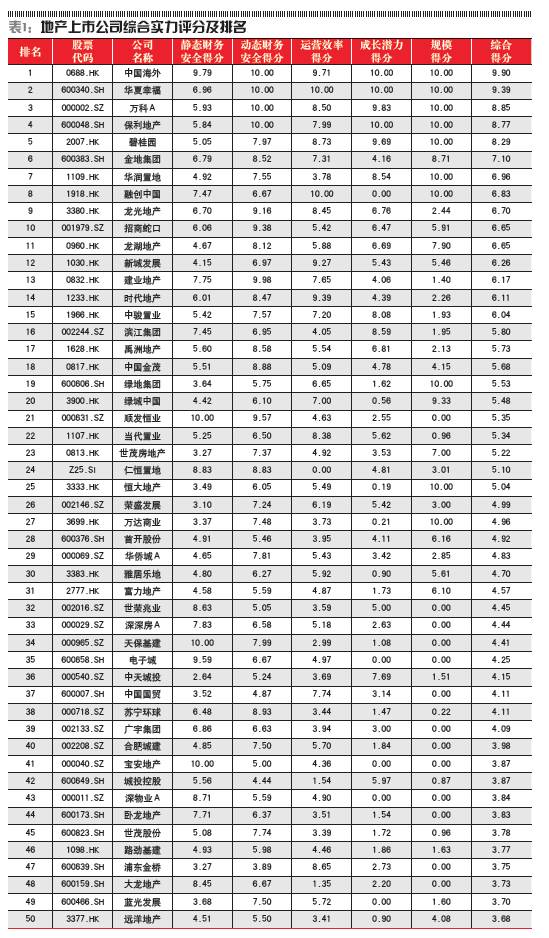

排行榜显示,中国海外(0688.HK)、华夏幸福(600340.SH)、万科A(000002.SZ)、保利地产(600048.SH)、碧桂园(2007.HK)、金地集团(600383.SH)、华润置地(1109.HK)、融创中国(1918.HK)、龙光地产(3380.HK)、招商地产(001979.SZ)排名2016年中期地产上市公司综合实力前十位(更多排行信息请查看证券网www.capitalweek.com.cn)。

未来的整合者:TOP20榜

进入TOP20的还有龙湖地产(0960.HK)、新城发展(1030.HK)、建业地产(0832.HK)、时代地产(1233.HK)、中骏置业(1966.HK)、滨江集团(002244.SZ)、禹洲地产(1628.HK)、中国金茂(0817.HK)、绿地集团(600606.SH)、绿城中国(3900.HK)。

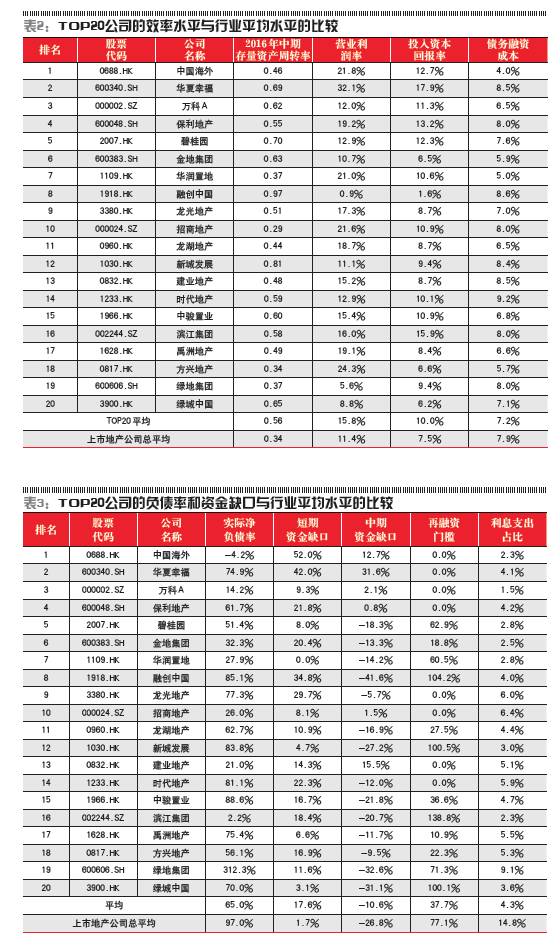

2016年上半年,TOP20公司平均的营业利润率达到15.8%,较地产上市公司总体的平均水平高出4.4个百分点,较中位数水平高出2.8个百分点;2016年中期TOP20公司平均的存量资产周转率(年化)达到0.56倍,较地产上市公司的总平均水平高出63%。

由此,TOP20公司2016年中期平均的投入资本回报率(年化)为10.0%,较地产上市公司的总平均水平高出2.5个百分点,而平均的效率隐含回报率为11.2%,是地产上市公司总平均水平的3.2倍;与之相对,TOP20公司2016年中期平均的债务融资成本为7.2%,较地产上市公司的总平均水平低0.7个百分点。

显然,TOP20公司相较于其他地产上市公司拥有更高的投资回报和更低的融资成本,这为行业的并购整合奠定了效率基础。

不仅如此,相较于地产上市公司的平均水平,TOP20公司具有更低的负债率和更小的资金缺口。

截至2016年6月30日,TOP20公司平均的净负债率为65%,较地产上市公司的总平均水平(97%)低了32个百分点;此外,TOP20公司平均有18%的短期资金富余,但上市公司总体平均只有1.7%的短期资金富余;TOP20公司平均的中期资金缺口约相当于总资产的10.6%,而上市公司总体平均的中期资金缺口高达26.8%。

结果,TOP20公司平均的再融资门槛(最低续借率要求)仅为38%,而上市公司总体平均的再融资门槛高达77%;相应的,TOP20公司平均的利息支出与同期销售额之比仅为4.3%,而上市公司总体平均的利息支出占比则达到14.8%。

显然,排名靠前的地产企业,不仅效率表现优于平均水平,其财务安全性也要显著优于行业平均水平,这就为行业内的并购整合奠定了金融基础。

商业地产市场的过量供给、地租成本的占比过高、以及地产企业普遍的短债长投问题成为地产行业的三座大山,行业的中期财务风险仍在上升。

2014年以来,宽松的货币政策通过刚性需求的释放和投资性需求的刺激推动了2015年以来房地产市场的复苏,目前一线城市的房价已经抵消了降息释放的购买力空间,部分一二线城市的刚需购买压力重新增大;未来,如何把宽松的货币引向实业投资,成为政府需要解决的新课题;而对于地产企业和地产金融机构来说,则必须要面对的是货币繁荣背后的结构性问题,它将随着货币效应的减弱而逐步显现。

房地产投资谨慎复苏

随着地产市场的复苏,地产企业的投资也开始增加,但多数企业仍很谨慎。

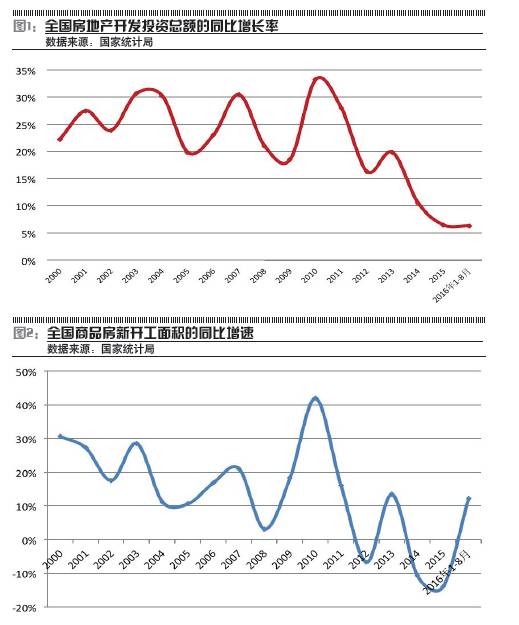

2016年1-8月,全社会的固定资产投资增速仅为8.1%,是2001年以来的最低值,其中,房地产开发投资的增速更低,只有5.4%,虽然较2015年全年1.0%的投资增速有所提高,但仍低于社会平均水平;住宅投资增速更低,只有4.8%;而办公楼和商业营业用房的投资增速也分别从2010年的30%以上减慢至5.7%和7.1%。

2016年1-8月,虽然全国商品房的新开工面积同比增加了12.2%,但全国土地购置面积同比仍减少了8.5%,增长主要来自于高地价推高的土地成交价款——2016年1-8月全国土地成交价款同比增长了7.9%,40城市土地成交价款的增速更高,达到了15.8%,显著高于40城市整体的开发投资增速(5.4%)。

除了高地价,还有哪些因素制约着投资增长呢?我们认为,中国的地产行业正面临着三座大山的考验。

结构问题之一:不断攀升的商业地产库存

货币政策刺激了销售复苏,但地产市场的结构性矛盾却日益升级,而销售的复苏可能让这些被掩藏的结构性问题进一步激化。

结构问题之一就是不断攀升的商业地产库存。

随着市场的复苏,全国各地的物业新开工面积恢复增长,2016年1-8月,全国办公楼的累计开工面积同比上升了9.7%,累计施工面积同比也增长了9.8%,开发投资同比增长了5.7%,销售面积则同比大增了35.3%,销售金额同比增长了56.1%,从而使存货压力有所缓解。

截至2016年8月底,全国共有在建办公物业3.29亿平米,相对于1-8月累计2057万平米的销售面积,预期全年的累计施工面积与销售面积之比将从2015年年底的11.35倍下降到9.21倍,库存压力有所缓解,但库存比例仍是住宅市场的2.5倍。

同期,全国商业营业用房的累计新开工面积同比上升了3.9%,施工面积同比增长7.4%,开发投资同比增长7.1%,销售面积同比增长17.4%,销售金额同比增长了19.5%,增幅虽然小于办公物业市场,但库存压力也有所缓解。

截至2016年8月底,全国共有在建商业营业用房9.72亿平米,相对于1-8月累计5372万平米的销售面积,预期全年的累计施工面积与销售面积之比将从2015年底的10.82倍下降到9.90倍,库存比例较办公物业市场更高,是住宅市场的2.66倍。

而随着新开工面积的复苏,潜在的压力则在进一步升高。2016年1-8月,40城市办公物业的新开工面积同比增长了11.8%,商业营业用房的新开工面积同比增长了14.8%。

结果,全国在建商品房中,商业地产(含办公楼和商业营业用房)的面积占比从2008年的13.9%上升到2015年底的18.1%,2016年8月进一步上升到18.6%;投资额的占比也从2008年的14.1%上升到2015年年底的21.7%,2016年8月达到21.8%;但销售面积的占比却从2014年的9.6%下降到2016年1-8月的8.5%,销售金额的占比则从2014年的15.5%下降到2016年1-8月的12.5%,商业地产市场的结构性矛盾更为突出。

存量方面,截至2016年8月底,北京在建办公楼面积为2282万平米,上海也接近2020万平米,杭州1387万平米;二线城市中,成都的在建办公楼面积也超过了1000万平米,而天津、呼和浩特、海口等城市的在建办公楼面积则超过了这些城市年销售面积的30倍,未来,一旦销售有所下滑,这些城市的写字楼市场将面临更大的空置率压力。

而截至2016年8月底,北京的在建商业营业用房面积达到1254万平米,上海1771万平米,杭州1303万平米,广州1060万平米;二线城市中,重庆、成都、西安、苏州、合肥、郑州、昆明、沈阳、长沙、武汉、天津等城市的在建商业营业用房面积均在1000万平米以上,重庆在建的商业营业用房面积最高达到3844万平米,成都也超过2500万平米,而太原、呼和浩特等城市在建商业营业用房面积也都超过了年销售面积的30倍以上,未来这些城市的招商引租压力也将大幅上升。

结构问题之二:高企的地租成本侵蚀行业利润率,资产重压下企业面临更大的转型压力

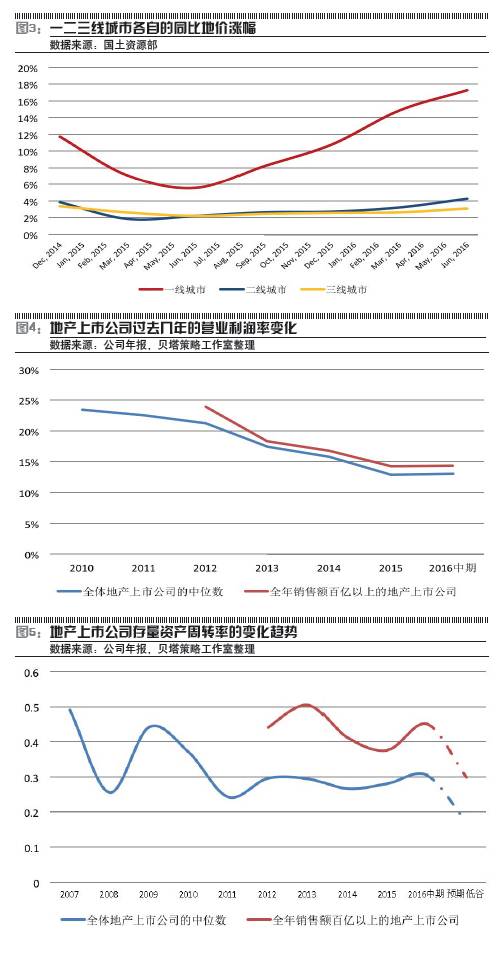

中国的地产市场,即使是在销售下滑的情况下,地价也在上涨,而销售的复苏则进一步推动了地价的“疯狂”,2016年二季度,105城市居住用地的地价同比上升了5.7%,商业用地的地价同比上升2.3%,工业用地的地价同比上升2.5%;其中36城市居住用地的地价同比上升7.5%,商业用地的地价同比上升3.5%,工业用地的地价同比上升3.7%。

二线城市平均的地价涨幅要显著低于一线城市,平均只有4.3%,但,厦门、南京、济南、合肥、郑州、青岛等城市的同比地价涨幅也都在10%以上,厦门的平均地价甚至超过了25000元/平米,直追一线城市,宁波、福州、南京、温州的平均地价也在每平米10000元以上;与之相对,沈阳、兰州、昆明等城市的平均地价呈现负增长。

三线城市方面,平均的地价涨幅更小,仅为3.1%。

地价涨幅分化的背后则是地产企业战略重心向一二线城市的回归,结果,地产上市公司2015年新增土地储备的平均单位成本已达到5800元/平米,2016年上半年进一步上升到6200元/平米,新增土地储备的单位成本平均相当于当期销售均价的50%。

这意味着,除非未来房价继续快速上升,否则地产行业的利润率必然呈下降趋势。而实际上,由于地价的涨速已超越房价涨速,在宏观经济波动加大、楼市不确定性升高的背景下,快速上涨的地价使地产企业资产负担更重,面临更大的转型压力。

除了土地成本之外,信用成本也对地产行业形成了重压。

宽松的货币政策确实降低了地产行业平均的资金成本,不过,随着地价的上涨和投资物业占比的上升,地产企业的资产负担却越来越重。

过去一年中,128家地产上市公司(A+H)的总资产已从8.7万亿元增长到10.9万亿元,增长了24.9%,行业平均的投资回收周期已从此前的1-2年延长到3-5年,随着投资回收周期的延长,单个项目的资金成本占比上升,企业整体的债务额和利息负担都在增加。

截至2016年中期,地产上市公司总的带息负债额已达到3.65万亿元,较上年同期增长25.9%,利息支出平均已占到上市地产公司同期销售额的9%-10%,11%的上市公司利息支出的占比已超过了同期销售额的30%,5%的上市公司其利息支出占比甚至达到50%以上,在扣除土地和建安成本后,这些企业面临严重亏损。

所以,降息的效应正被快速上涨的地价和日益积累的商业物业所耗用的资金成本抵消。同时,频发的风险事件使得潜在的信用成本上升,高风险企业的资金成本不降反升。

2016年以来,债券市场上违约事件频出,9月广西有色宣告破产,成为国内银行间债券市场发行人中第一家真正走到破产的企业,而在广西有色之后,连续8次债券违约的东北特钢也进入了破产清算程序。

在资产证券化市场上,2016年6月出现了首单资产证券化的违约事件,2014年发行的《大成西黄河大桥车辆通行收费收益权专项资产管理计划》未能在2016年5月29日如期兑付;而在2016年9月又因原始权益人兼资产服务机构涉及仲裁及诉讼事件爆出了国内ABS首单资产服务机构解任事件。

在信托市场上,2016年二季度,风险项目的规模环比增长了24.4%,同比增长了33.6%,主要是一些2015年已显现风险因素的融资主体,随着信托项目的到期,逐步确认为风险项目,其中,渤海钢铁、河北融投担保等项目都牵涉了多家信托公司。

随着信用风险的暴露,信用利差也在扩大。在同业拆借市场上,1年期AA-债券与AAA+债券的信用利差从2012年的0.83个百分点扩大到2016年8月底的2.06个百分点;3年期债券的信用利差更大,3年期AA-债券与AAA+债券的信用利差从2012年的1.54个百分点扩大到2016年8月的2.23个百分点;同样的,5年期AA-债券与AAA+债券的信用利差从2012年的1.94个百分点扩大到2016年8月的2.39个百分点。未来,如果信用风险进一步暴露,信用利差可能进一步扩大。

在土地成本和信用成本的双重压力下,地产企业的利润率呈下降趋势,上市地产公司营业利润率的中位数已经从2010年的23.5%降至2015年的12.9%,而2015年以来的销售复苏也只是使2016年中期的营业利润率略升高到13.0%;平均的营业利润率则从2010年的24.5%下降到2016年中期11.4%。其中,销售额在百亿元以上的地产上市公司的营业利润率平均数也是从25%以上降低到2015年的14.22%,2016年中期只是略升高至14.35%。

高地价不仅侵蚀了利润率,还使地产企业的前期投资压力增大,投资回收周期延长、周转速度减缓,尤其是当土地成本在销售均价中的占比过高时,企业将被迫推迟开盘,使投资回收周期进一步拉长。

此外,投资物业占比的上升也减慢了地产行业的资金周转速度,当前上市地产公司投资物业的总值已达到1.3万亿元,再加上约2300亿元的固定资产,投资物业及固定资产总值已相当于上市地产公司资产总额的14%。

结果,地产上市公司存量资产周转率的中位数从2009年的0.44倍降至2015年的0.28倍,2016年的销售复苏也只是使存量资产周转率略升高至0.30倍,预期在未来的市场低谷中可能进一步降低至0.17倍,2008年金融危机期间还低;而销售额在百亿以上的地产上市公司平均的存量资产周转率虽然在2016年中期恢复到0.45倍,但预期低谷中也将降低至0.30倍,行业整体的周转速度仍呈下降趋势。

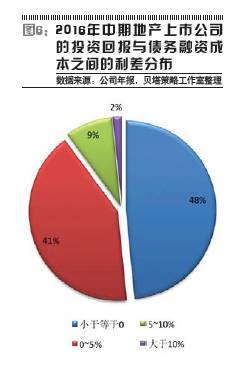

虽然2016年中期地产行业平均的利润率和周转率有所恢复,但分化的加剧使市场平均的投资回报率进一步降低,上市地产公司2015年平均的投入资本回报率(ROIC)已降至8.3%,2016年中期(年化)进一步降低至7.5%,期末摊薄的净资产回报率(ROE)则从几年前的14%以上降至2015年的6.4%,2016年中期(年化)进一步降低至5.9%——之所以会出现净资产回报率低于总资本投入回报率的情况,是因为投资回报已低于债务融资成本。虽然地产上市公司平均的资金成本从2015年全年的9.3%降低到7.9%,但由于平均的投资回报率也由8.3%降低至7.5%,所以,上市地产公司中仍有48%的企业在2016年上半年的投入资本回报率低于债务融资成本,从而使股东回报低于债权人回报。

结构问题之三:债务期限普遍短于投资回收周期,销售复苏改变不了中期资金缺口

土地成本的大幅上升和商业地产的过量供给还导致了地产行业的另一个问题,就是投资回收周期的延长。

当前,地产上市公司投资回收周期的中位数已达到33个月,低谷中将延长到54个月,而全国地产企业平均的投资回收周期更长,已超过5年;但地产企业平均的债务资金期限只是从2年轻微延长到2.5年——截至2016年中期,地产上市公司平均有20%的资金来自预收款,21%来自各项应付款,9%来自短期借款,15%来自长期借款,9%来自债券发行,25%来自权益资本。剔除预收款后,上述债务的平均期限约为30个月,短于当前的投资回收周期,更短于低谷中的投资回收周期,这就意味着,当债务到期时,项目资金还回笼,从而使企业面临再融资缺口。

根据我们的测算,56%的地产上市公司都将面临再融资问题,34%的企业即使在当前的周转速度下仍将面临1年以上的资金缺口。因此,虽然2015年以来的销售复苏缓解了地产企业的短期财务压力,但中期资金缺口仍在扩大。

截至2016年中期,128家地产上市公司(A+H)平均的现金持有比例(算术平均)为14.8%,高于2015年底13.7%的现金持有比例,也高于2014年底12%的现金持有比例;但128家公司平均的净负债率(算术平均)已从2013年底的85%上升到2015年底的98%,2016年中期只是略降低到97%;净负债率的中位数则从2013年底的65%上升到2015年底的75%,2016年中期维持在75%水平。因此,虽然地产企业手中的现金有所增长,但负债率却并没有降低。

负债结构方面,短期借款在总带息负债中的占比从2014年底的35%降到2016年中期的27%,128家地产上市公司未来1年平均的短期资金缺口从2014年底的8%缩小到2015年年底的4%,2016年中期则转为资金富余状态。但由于多数债务仍将在未来2-3年内到期,所以企业的中期资金缺口(未来2-3年的资金缺口)还在扩大,已从2014年年底的21%扩大到2015年年底的26%,2016年中期进一步扩大到27%。

其中,有11家公司面临相当于总资产20%以上的短期资金缺口,占比从上年末的16%下降到9%;有87家公司面临相当于总资产20%以上的中期资金缺口,占比从2013年的41%上升到2015年底的66%,2016年中期进一步上升到68%;还有58家公司面临相当于总资产30%以上的资金缺口,占比从2013年年底的21%上升到2015年年底的38%,2016年中期进一步上升到45%。长期资金匮乏、期限结构错配已成为制约地产行业转型和可持续发展的第三个重要因素。

上述资金缺口意味着地产企业即使在不扩张的情况下,现有债务也必须通过再融资才能维持资金链平衡,平均再融资比例至少要达到77%以上才能维持现金流平衡,最低再融资比例也要比2015年年底高出7个百分点,这在信贷紧缩的情况下,无疑将增加企业的再融资风险。

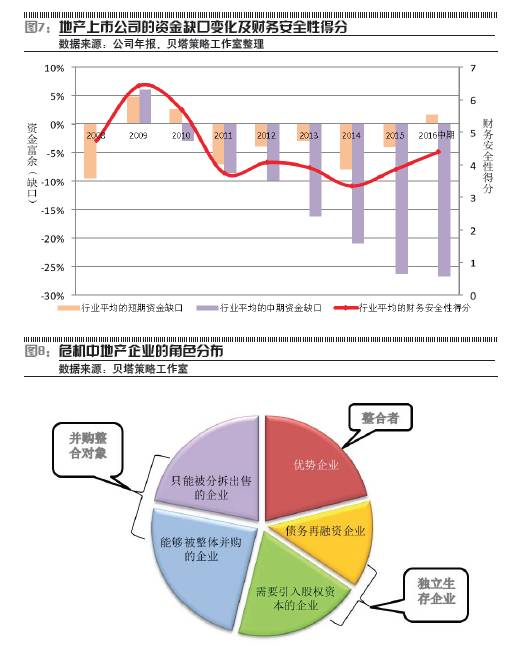

在未来的地产格局中,80%的企业将面临低谷中的财务困境,其中约六成企业将被迫转让资产或股权,由此产生的行业整合机会将推动优势企业的增长。

2014年以来的降息将刚需购买力提升了30%,但由于北、上、深等一线城市的房价涨幅已经超过了30%,所以,这些一线城市的房价推动力逐渐由刚需转向投资性需求,相应的,进入2016年,虽然价格仍在上涨,但成交量的增幅已有所回落;与之相对,二线城市的刚需购买力空间仍在释放,1-8月销售金额同比大涨49.83%。

结果,1-8月货币供应量M1增长了25.3%,但固定资产投资增速进一步减慢到8.1%,大量货币透过个人住房贷款进入房地产领域,前8个月个人中长期贷款同比增长90%,而个人短期贷款和非金融企业及政府组织贷款则呈现负增长。

所以,不可否认的是,本轮的房地产复苏是一种货币现象,而人民币汇率波动的加大则使持币还是持房的天平进一步向房地产一端倾斜。

不过,本轮地产市场的复苏具有明显的区域和城市分化特征,货币效应在经济发达地区被投资性需求放大,而在西部和东北部城市则被抑制,在一线城市被放大,而在三四线城市则被弱化。

此外,虽然销售大幅增长,但房地产的投资增长仍慢于固定资产投资的平均增速,地产投资的主要增长来自于地价的大幅上涨,而这种上涨则进一步加剧了地产行业的重资产问题,使其投资周期进一步延长、利润率进一步降低,实际上,延长的投资周期和分化的信用成本,已经抵消了降息的效应,企业的投资回报率仍在降低。

不仅如此,市场的复苏还推动了商业物业开工面积的增长,潜在的存货压力进一步增大;而随着投资物业占比的提升,地产企业的投资回收周期也将变得更长、资产负担更重,资产与负债的期限错配问题也将变得更为严重。

所以,货币效应下的短期繁荣无法掩盖地产行业真实的结构性矛盾,即:商业地产市场的过量供给、地租成本的占比过高、以及地产企业普遍的短债长投问题。在这三座大山下,地产行业的中期财务风险仍在上升。

根据我们的测算,当前地产上市公司平均能够承受的最大降价幅度为23%,低谷中,有80%的企业都将面临财务困境,按财务困境的类型可以划分为四类:

第一类是企业本身的运营效率没有问题、负债率也不是很高,投资回报率能够覆盖债务融资成本,但由于债务期限短于投资回收周期,导致企业在流动性紧缩的背景下可能面临再融资压力。这类企业只需要通过适当的债务再融资就可以化解危机。

第二类是企业本身的运营效率没有问题,投资回报率也较高,但由于负债率较高,导致债务融资成本过高,低谷中的抗冲击能力较弱。这类企业需要通过适当引入股权资本来降低负债率和债务融资成本,进而提升低谷抗冲击能力。

第三类是企业本身的运营效率较差,投资回报率低,但资产本身还有利润空间,但在低周转和高负债下,利润空间正被财务成本迅速侵蚀。这类企业更适合被优质高效的企业并购,以提升资产周转效率和降低债务融资成本,释放资产本身的利润空间。

第四类是企业本身的运营效率和资产质量都不是很好,资产的利润空间已经被高成本的土地所吞噬,这类企业只适合进行资产层面的分拆出售,且售价相较于原始成本至少要有20%-30%的折让。

上述四类困境企业中,第一类和第二类企业本身的运营效率没有太大问题,而是需要通过外部融资来化解企业的财务困境,其中,需要通过债务再融资来化解危机的(第一类企业)占上市地产公司总数的13%,需要通过引入股权资本来替代高额负债(第二类企业)的占上市地产公司总数的20%,两类企业合计占到上市地产公司总数的33%,即,三分之一的企业需要通过再融资来化解危机。

另有近半地产企业不仅面临财务困境,企业本身的运营效率也出现问题,投资回报率已接近或低于债务融资成本,单纯的再融资已不足以化解危机,而必须通过资产或股权的转让才能释放盈利空间。这其中,资产质量较好,可以通过股权交易来释放盈利空间的第三类企业占上市地产公司总数的24%,而运营效率和资产质量都较差、只能通过有选择性的分拆资产、折价出让来缓解危机的第四类企业,占到上市地产公司总数的22%。

综上所述,在未来的地产格局中,80%的企业将面临低谷中的财务困境,其中约四成企业可以通过外部的股权或债权融资来化解危机,其余六成企业将被迫转让资产或股权,由此产生的行业整合机会将推动优势企业的增长。

作者为北京贝塔咨询中心合伙人,微信公众号为“杜丽虹另类金融说”