精选电商是一波大的红利么?有哪些品类值得去做?

编者按:本文来自微信公众号“段小张说”(ID:DuanLangShuo),36氪经授权发布。邮箱:duanyu@shunwei.com

上周赶了一下热点,讨论了严选模式的优劣,居然给段小张的公号带来了2000多的阅读,可喜可贺。朋友们与段郎讨论,精选电商是一波大的红利么(是否值得去抓)?有哪些品类值得去做(怎么抓)?趁着周末,段郎尝试回答一下这两个问题。

首先,我认为目前严选/米家的精选电商,非常像欧美国家流行的折扣店(Discounter)渠道,在未来会占到相当大的比例。

折扣店的模式有两个特征:

1)有限的商品种类;

2)高比例的自有品牌商品(Private Label)。

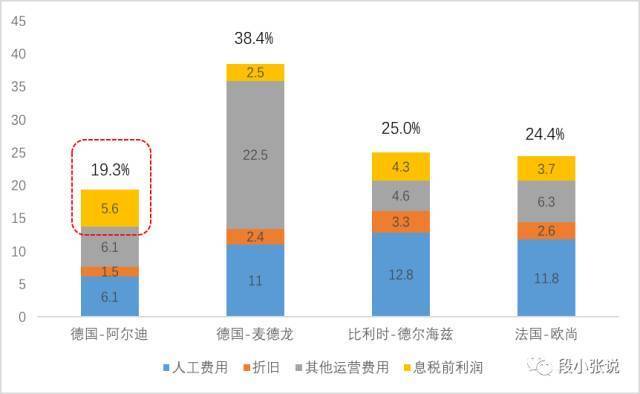

从自身效率上看,折扣店明显要优于其他实体渠道(原因)。与其他线下渠道比较,德国阿尔迪(ALDI)以19.3%的平均毛利,取得了5.6%息税前利润(EBIT),全靠人工费用率,其他运用费用低于竞争对手。目前ALDI在欧洲势如破竹,销售额在德国零售业也稳占30%的市场份额,意大利达到了20%左右。即便是进入最晚的英国,折扣店在16年上半年的零售额中占比也超过了10%(ALDI占6.1%)。

阿尔迪与其他渠道的毛利率,费用率和EBIT的比较

如果精选电商可以看做『线上版的阿尔迪』,那么会有多大规模呢?去年实物商品的网上零售额是3.2万亿(感谢统计局),占社会消费品零售总额10.8%。简单类比一下,如果『线上阿尔迪』也占到网络零售额的10%,那么也有3000亿左右的规模。

千亿规模的电商并非遥不可及。京东(15年GMV4600亿)在家电,数码产品,商超领域超过天猫,靠的是物流和售后的自营。小米近几年从手机开始,逐步扩展到电视,小家电和生活用品。抛开『小米杂货铺』的情绪化争论,产品线扩张后的小米网/米家商城,可以看做自有品牌化之后的京东。如果选品和供应链控制得当,做到几分之一的京东规模,也不是不可想象的。

那么,如果精选平台模式是一波大的机会,那么该如何选择合适的品类呢?换言之,下一个消费品品牌会是谁呢?一些前辈认为可以参考海外,老美做啥我们做啥。但看了Chobani酸奶,Blue Bottle咖啡,Dollar Shave剃须刀,Casper床垫后,段郎仍是一盆浆糊,找不到方向。毕竟,这些品牌出现在不同的时点的不同领域,制胜的关键也不尽相同。从品类上看更是杂乱无章,毫无踪迹可寻。

如果反向思考,有哪些品类是不能做的呢?我认为首先应当绕开渠道商的自有品牌(自留地)。打开严选的网页,可以看到基本没有电器(除了类MUJI香薰机),多是一些生活杂货中单价不高,原材料属性强,相对简单的产品——也就是渠道自有品牌的商品。这些『渠道自有品牌商品』,既然严选打上自己的LOGO能够大卖,作为商品品牌商的日子应该不会好过,新兴品牌的机会也就不大了。

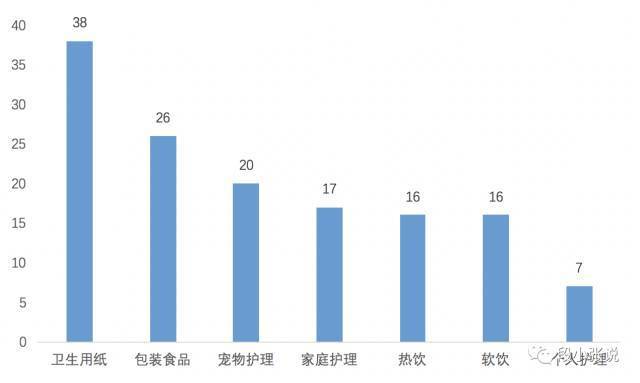

从Euro Monitor这张图可以看到,在自有品牌发达的西欧,卫生用品,包装食品,宠物用品等自有品牌的比例比较高。美国的经验类似,食品里的牛奶、鸡蛋、冷冻食品,非食品类的杯子/盘子/垃圾袋,厕纸等,在自有品牌销售额里占比最高。

2013年西欧国家零售商自有品牌销售金额占比,Euro Monitor

这些『渠道品牌』容易建立的品类,可以认为是『护城河』不深的代表。产品本身相对简单,并且消费者需求的差异相对较小,通常也没有什么情感诉求。比如浓缩果汁的比例很高,但功能饮料就很难做起来(反过来Monster快速崛起,乱拳打掉老师傅红牛,这是后话)。反之,产品本身足够复杂,消费者需求差异化的产品,则容易产生『产品品牌』。过去两年的『智能硬件』创业热潮,一个重要的原因是消费电子产品迭代快,最容易做出特色功能,消费者的诉求也很多样化。因而也最容易快速诞生新的品牌(例如Fitbit, Gopro,大疆等)。因此寻找品类杀手,第一个原则是:应当回避渠道的自有品牌。

零售商自有品牌的婴儿湿巾,与帮宝适的婴儿湿巾,消费者不会感觉有明显区别

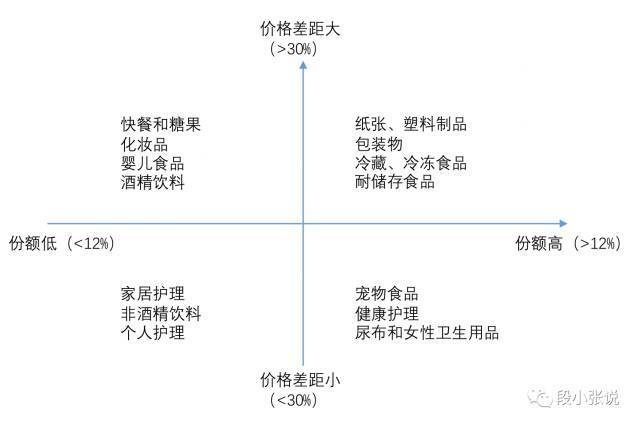

如何判断一个品类护城河深不深,是不是『渠道品牌』的自留地呢?一个简单易行的方法是:看这个品类的价格差是不是足够大。我认为品类杀手通常会出现在存在巨大价差的领域。消费者对质量差异的认识,通常会反映在价格差异上。

不同品类的产品的价格差异,以及零售商的自有品牌份额

例如飞利浦顶级的电动牙刷9352要2000多元,山寨产品只要20-30元。说明消费者认为电动牙刷是有很大区别的,也愿意为质量/品牌付出溢价。并且,通过我们对供应链的研究,电动牙刷足够复杂,渠道几乎不可能深度介入做自有品牌。最终我们选择投资了素士电动牙刷,正式上线一个多月时间,销售额已经过千万。淘宝上甚至出现了第三方厂家开发的素士牙刷充电盒。因此选择品类切入点的第二个原则是:应当选择用户对品质感知足够明显,价格差异足够大的。

素士牙刷和刷头,图片来自数字尾巴

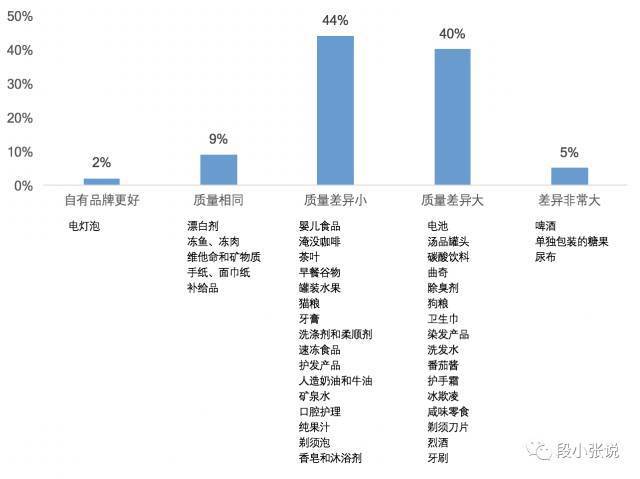

下面这个针对美国消费者的调研很有意思。被采访的超市消费者认为,面巾手纸这类产品,超市自有品牌和消费品品牌『质量相同』,但『卫生巾』质量差异就很大,『尿布』的质量差异非常大。『剃须泡』的差异很小,但『剃须刀片』差异就很大。

美国零售业自有品牌和消费品品牌消费者认知差异的对比,Aimark基于66种商品的调研

剃须刀和剃须泡的差异,其实是核心产品和周边产品的差异。我认为寻找品类杀手的第三个原则是:一定要选择核心产品切入。建立品牌后当然可以顺带推出周边产品,拉高毛利。比如我们投资的Poputar智能吉他,在众筹火了之后再顺势推出小号的尤克里里,同样取得了不错的成绩。未来扩展到背包,琴架,变调夹,节拍器等,可以说是顺理成章的。相反的,我们之前看过一个做电吉他效果器的项目,团队背景很不错。抛开专业的效果器是个小众市场不谈,我们很难想象一个效果器的品牌,可以推出自己品牌的吉他,这就使得项目的扩展性大打折扣。

视感科技继Poputar之后推出的智能尤克里里-Populele

同样的,8H家居从主流的23厘米厚的乳胶床垫,扩展到10厘米厚的薄垫,再到枕头,床上4件套等,也是从核心产品切入,向外围逐步辐射。做空气净化器的智米,后来推出自有品牌的加湿器,PM2.5检测仪等等。反之,如果上来就做外围产品,希望再拓展到核心产品,就比较困难了。例如之前做空气质量检测的创业项目,鲜有扩展到『空气净化』的案例,基本都哑然无声了。

参考阅读: