当我们在谈论大众足球时,我们在谈论什么?有哪些商业化策略?

本文来源于“斯波实验室与OpenPlay”

当我们在谈论大众足球时,我们在谈论什么?

“大众足球”,顾名思义,面向大众群体的足球活动。大众足球强调的是时间、空间、面向群体的大范围覆盖特性与无差别特性;特别是在受众群体方面,大众足球没有严格的“边界线”,任何有意愿参与、身体条件能够满足需求的人都可以参与。普遍来看,大众足球群体进行足球活动的行为,本身没有以收入和盈利为目的。

相较而言,通常所说的“业余足球”所囊括的群体更小一些,核心化、竞技化程度更高。对于参与其中的运动员而言,足球很可能是他们的第一副业乃至第二职业,是他们获得经济收入与社会认同的一种途径。如果广义的足球人口呈金字塔状分布的话,业余足球群体则是承上启下,与职业足球和大众足球两端一首一尾紧密相连的中间地带。

OpenPlay 认为对当下的中国对应市场进行一个概况分析与对策探讨,对未来几年的商业化道路或会是个助力作用。

中国大众足球受众群体特性

选取欧洲、南美、日韩和北美等地的足球发达国家参考,会发现有如下特性:

足球发达国家的大众足球人口依地域分布较为平均。特别是活动范围和青少年培养方面,覆盖广度和渗透性远远超过中国,资源分配相对平均;同时具备完善的联赛制度和青少年球员召集制度,解决了地域差异带来的人员和信息流通不畅,灵活高效。

足球发达国家的大众足球消费群体,成年阶段与中国相似,青少年阶段则有很大的不同;足球发达国家几乎是全民参与,与经济收入和社会阶层无关;而在中国,青少年足球培训更倾向中等收入人群以上家庭为子女设置的培训班与智力投资。

由于中国城市体育用地资源紧张,大量的足球场地处于商业化运营状态,少数处于封闭状态。相反,在以欧洲为代表的国家,相对开放的体育用地和足量的政府财政补贴,保证了足球场地数量充足,同时解决了活动时间、地点过于集中的问题。与此同时,完善的青训体系和政府持续的财政投入,也使得青少年球员的训练课程支出得到大幅削减。

相比较足球发达国家,中国的大众足球受众群体,在并不多的共性之外,呈现出若干值得注意的不同点。我们认为主要有三点体现:

地域性极强,依城市过度集中。国内的大众足球活动依城市,特别是大城市为中心集中。在城市化集中的大背景下,城市个体的规模越大,商业化总量也就越大,个体层面的净值也就越高。

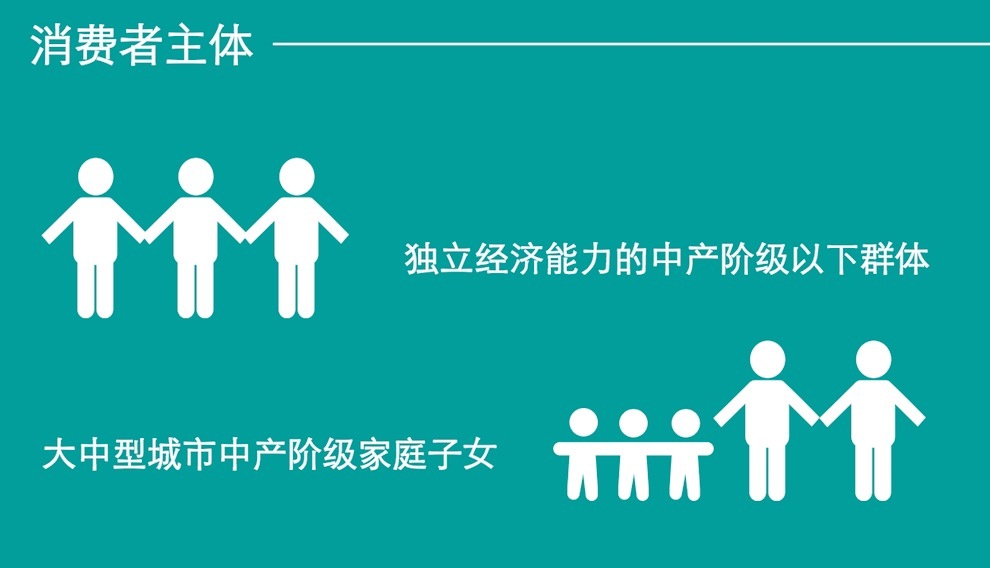

消费者主体的变化。中国的大众足球市场,由具备独立经济能力的中等收入人群以下群体,以及一二三线城市核心区域的中等收入人群家庭子女构成。仅从群体收入与消费能力而言,其大众化程度,远不及欧洲、南美和日韩,无论是广度、深度和社会化、商业化程度,都相距甚远。

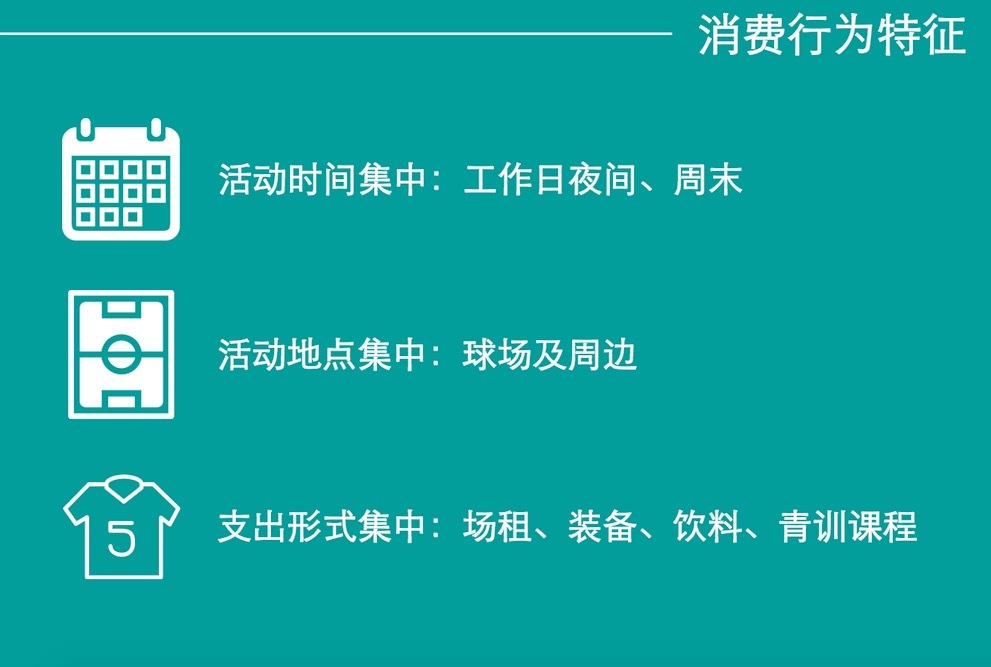

消费行为的特点。活动时间、活动地点、支出项目,三者都呈现了过度集中的特性。活动时间几乎仅限于工作日夜间和周末;活动地点过度集中在商业化运营的球场及周边;支出项目中,场租占据绝大部分,装备器材、饮料虽然紧随其后,但是额度仍远不及场租。青少年球员会有青训课程费用支出,然而相比于欧洲、北美和日韩的政府补贴直接参与,中国的青少年球员同比支出要远高于这些足球发达国家。

市场特性及数据调查结果

大众足球市场规模究竟如何?OpenPlay 调研团队用三个月时间,走访了国内 37 座城市,所调研覆盖人群超过 10 万人,汇集了相对可靠的调查样本、数据与结论。本次调查以月均足球活动 3 次以上的大众足球参与者作为统计对象,部分数据因为调查样本计算结果置信度不足,以“部分”作为关键词,代指其占有份额。

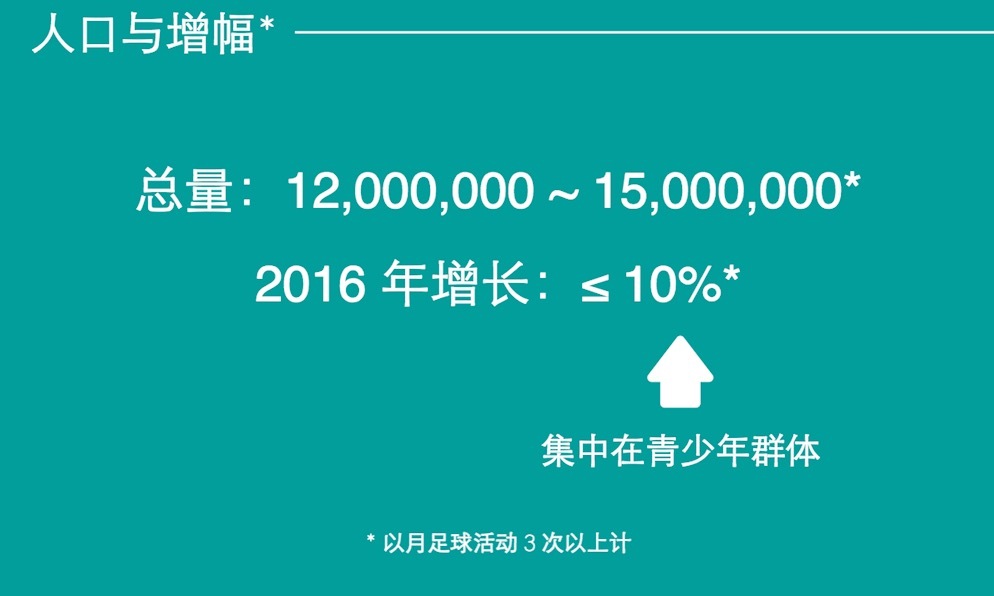

至 2016 年年底,全国共有足球人口 1200 万至 1500 万之间。相较于 2015 年,这个数字增长在 10% 以内。增长份额集中在青少年群体,占到 80% 以上。我们认为,2016 年 10% 的足球人口增长率接近目前的极限,短期内可能难以再次重现。

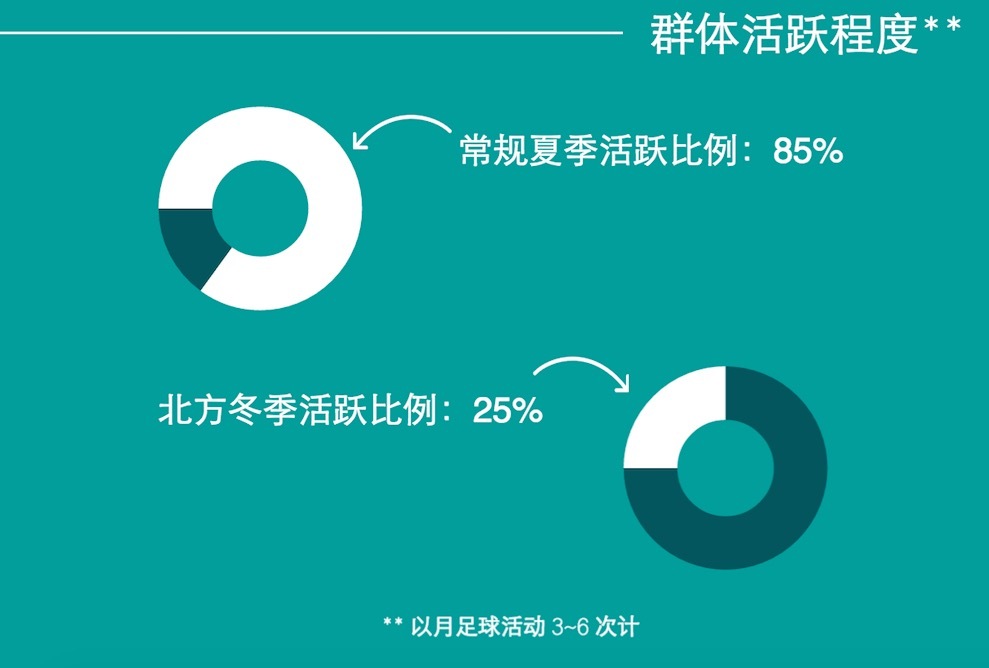

足球人口活跃度方面,夏季夏季月足球活动 3 至 6 次的人群,占到统计总体的 85%。地理分界线以北的冬季,这一比例会下降至不足 25%。

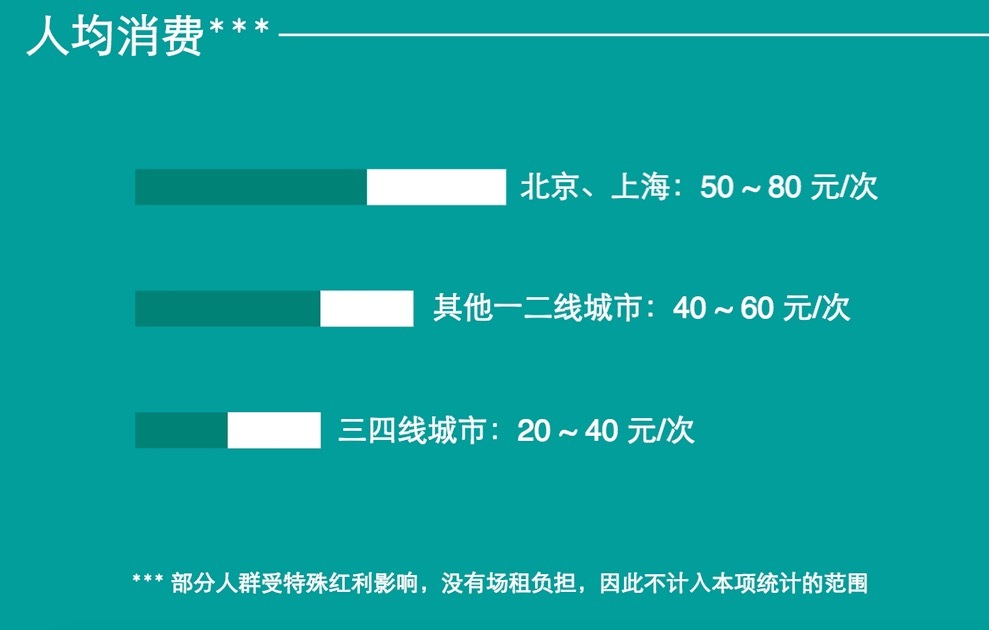

消费能力方面,上海、北京两城市的大众足球人口,单次活动消费额集中在 50 元至 80 元之间。其他一二线城市,集中在 40 元至 60 元之间。部分人群受特殊福利影响,没有场租负担,不计入消费能力调查与统计的范围。

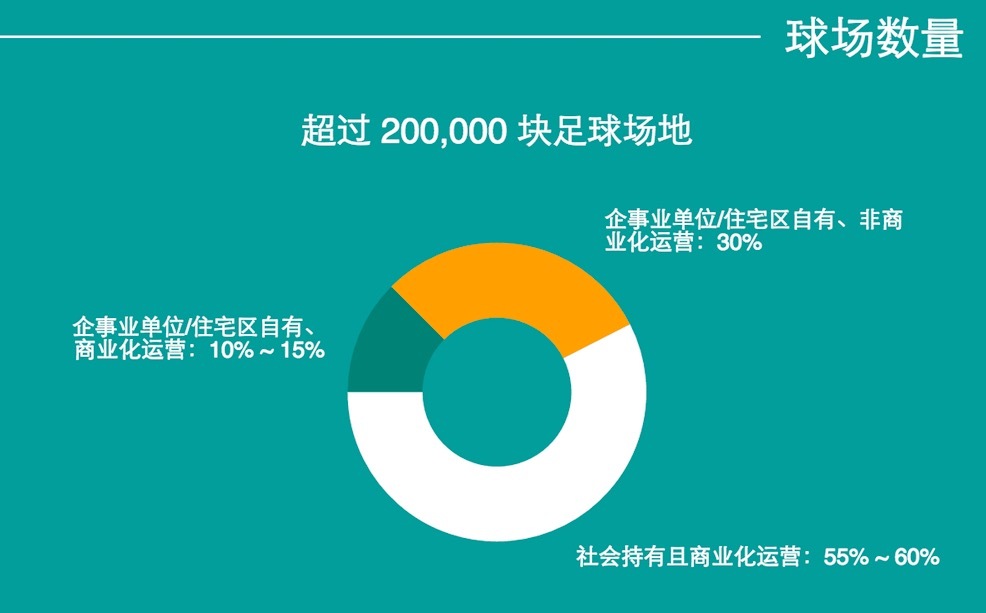

球场与商业化方面,国内估算有约 20 万块足球活动场地,非商业化运营的球场占到 30% 左右的份额,商业化运营、产权归企事业单位或物业/住宅区集体所有的占到 10%~15%。社会持有且商业化运营的占到 55%~60%,且这一比例在不断上升。以场地集群为基础的体育服务商业实体数量,国内估计有 3000 至 5000 家,平均每家占地面积在 6000 平方米左右。这些商业实体,有约六成集中在沿海地区与一二线城市。

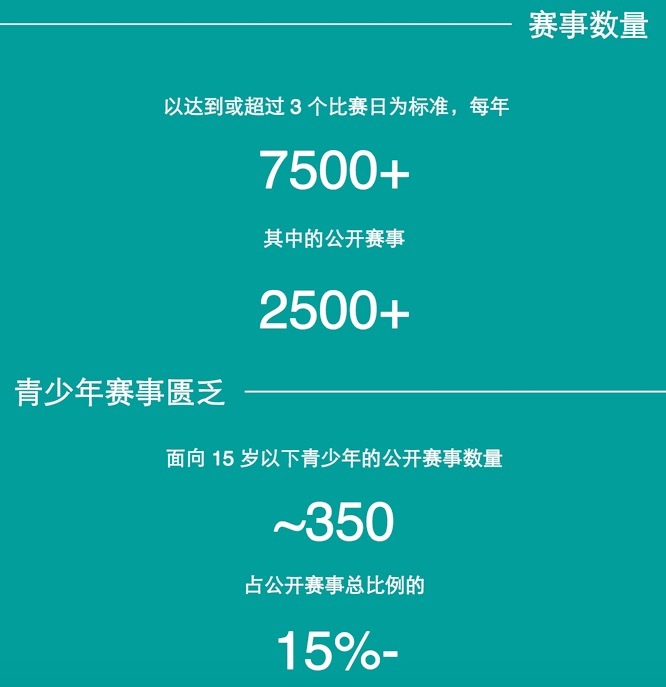

赛事方面,以达到或超过 3 个比赛日为作为统计覆盖的标准,全国每年保守估计有 7500 个足球赛事,但是社会化公开赛事比例不足 50%。有持续财力支持,年例化或更频繁办赛的赛事品牌有 2500 个左右。但是青少年赛事严重匮乏,其占到的社会化公开赛事的总比率仍在 15% 以内,数量仅有 350 个左右。

大众足球互联网项目概况

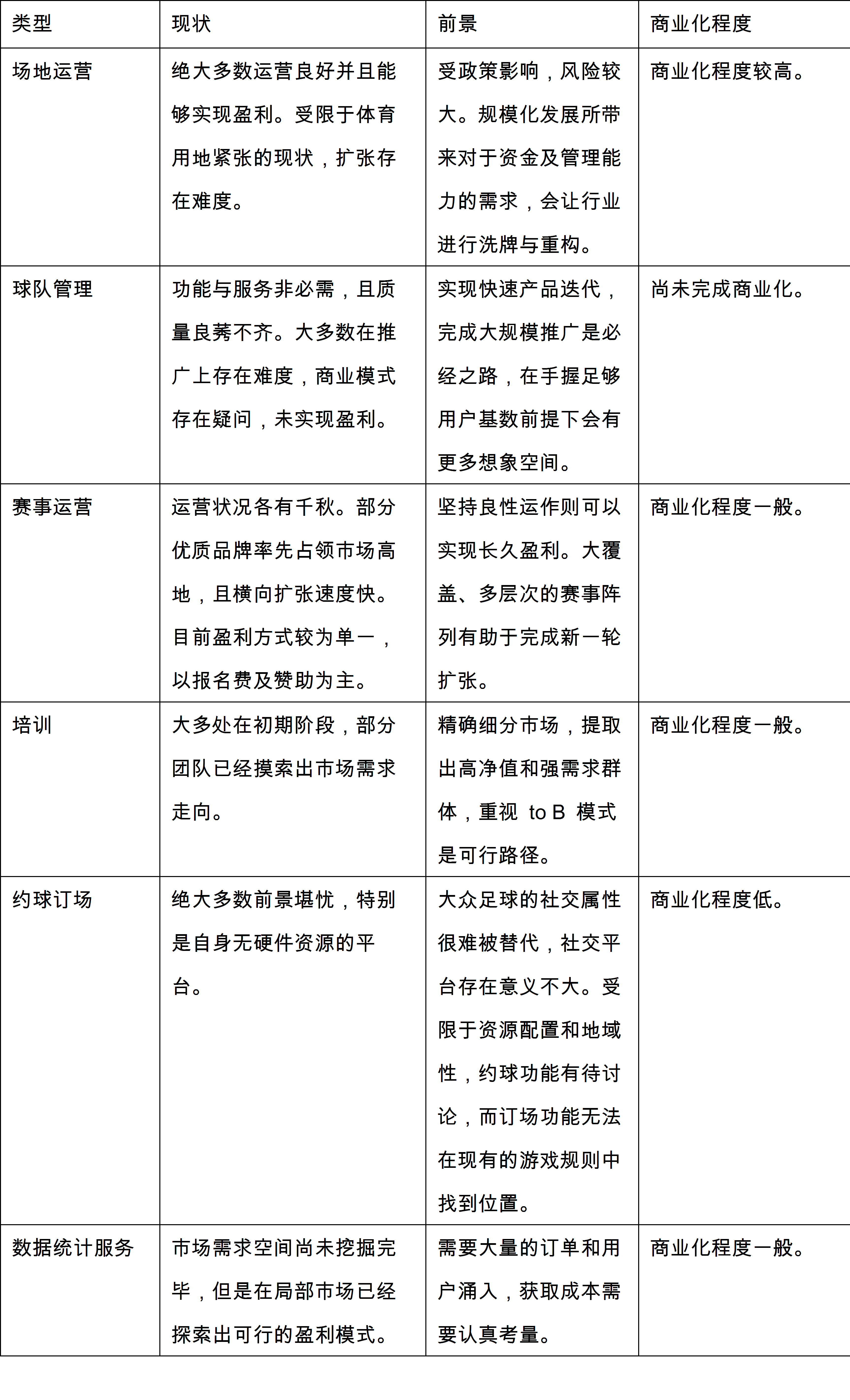

从简单的标签化处理,以互联网属性为主的大众足球创业项目可以分为场地运营、球队管理、赛事运营、培训、约球订场及数据服务这六种,我们试用表格做梳理。

商业化对策

商业化对策

依据地域不同,进行市场细分,适时参与游戏规则建立

中国的大众足球市场,依城市集中的格局和特性已呈阶段性形成。这种城市化集中的趋势,在未来将不断加深,难以逆转。

城市规模越大,商业化总量也就越大,个体净值也就越高。与此同时,城市规模越大,当地大众足球消费主体的金字塔式分层和标签化特性就越清晰。在进行业务推广时,可以尝试在天然的市场细分的条件下,精准击中高净值空间和强需求地带,借此自上而下地推广业务。

对于一些市场总量增长潜力很大,但是尚未兑现或处在初级、混乱状态的市场局部,需要主动出击,参与当地大众足球活动的游戏规则建立,为推广业务和顺利变线提供先决条件。

对轻量级、随机化、情绪化、热点化消费行为进行高度重视

重视这些消费行为,并以此作为切入点。从营收上考虑这一块难以形成重心,也可能投入大于直接产出。但从品牌建设角度考虑,可谓事半功倍,也很有可能博得一些常规的推广手段无法获取的筹码与价值。

线下运营、横向扩张需要更多社群角色参与

我们看到了很多”互联网+足球“产品在线下的推广。然而在大众足球领域,产品和服务的推广,推给谁?换言之,谁最有可能接受?应该意识到,中国的足球活动的直接参与者和关注/爱好者是两个相对独立的群体,互相重叠度并没有想象的那么高。如果不能把通往价值核心地带的社群桥梁把控好,形成自然转化,可能无法达到推广和扩张的预期。

这个桥梁是:球员、教练员、赛事组织者、球场运营者、资讯团队等不同角色组成的大众足球社群中,最为活跃和开放的个体集合。

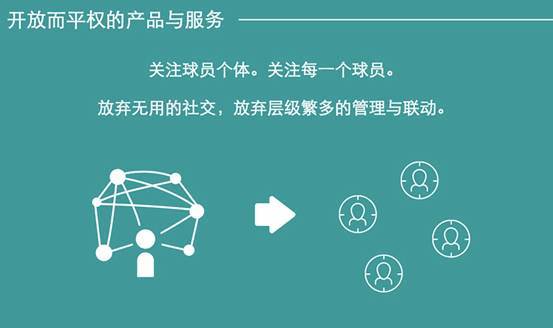

面向全体用户开放而平权的产品与服务设计

对于大众足球活动而言,它本身就是一个社交活动(在英国,很多人提到足球的时候都要说“Association Football”)。而”互联网+足球“,很难替代足球活动本身的社交属性。不能依靠层级繁多的社交网络联动,去调动消费需求与情绪,不能依靠社交网络上建立的话语权和信息分享,去代替、分担甚至竞争大众足球活动本身具备的社交属性。

对此,我们的观点是,完善产品与服务,然后让这些优秀的产出直接接触终端的球员,让每个球员个体都均等地获得良好的体验。关注球员个体,关注每一个球员。

行业资本的联合与思考

要明确一点:大众足球很难实现爆发式的增长。今年年底 1200 万至 1500 万的足球人口,已经无限接近于市场理想状态的上限(特别是考虑到出生人口下降趋势)。这个上限存在于那里,不高也不低。

对于现在已经入场的团队而言,从提高精确细分市场、提高个体净值入手是最为合理的策略。青训领域的消费潜力,大众足球层级竞技化的趋势,可能都会是引爆点。

在大众足球领域,回报周期相对较长(其实体育领域都是如此),个体净值需要时间才能挖掘完毕。在这样的前提下,已经在体育领域特别是足球领域有过尝试或者开始布局的资本方,调整过自己的投资策略和期望,回归长线程、理性化,易于形成合理的配置。

附完整版 Infographic 下载: 《大众足球市场概况与商业化对策》

对文章刚兴趣的朋友想进一步探讨的朋友,请于公众号“SPONIA体育小圆桌”进行留言