当我们谈AI投资时谈些什么

编者按:本文来自微信公众号“PreAngel”(ID:PreAngel_wx),作者蒋锴,为PreAngel荷多资本投资总监。

这是第三波人工智能热潮了。前两波分别发生于上世纪60年代和90年代,皆因技术理想与现实的巨大落差而沉沦,而这波以AlphaGo人机大战为标志,以全球AI投资事件频发为高点的浪潮,如果我们追根溯源,在十年前或许就能察觉其发生的必然性。2006年Geoff Hinton基于非监督式学习提出的深度学习概念,在被移植至GPU集群后促进了计算能力的大幅提高,从而被认为是本轮AI潮的重要前提之一。业界一般认为的另外两个前提条件是大量数据的采集管理和分析能力的发展,以及算法的优化。

根据CB Insights截止到2016Q3的统计,2016年已有475宗AI领域投资事件,投资金额超过26亿美元,皆为该领域的历史新高,而在2011年全球AI初创公司仅有70家。

何为人工智能

人工智能可被笼统地分为三个要素,感知(输入部分,用于获取数据信息)、决策(处理部分,包含基于数据分析的识别推荐预测等动作)、反馈(输出部分,用于表达处理结果)。如果用一段文字来描述人工智能、机器学习、深度学习等关键词间的关系,我想如下的三段式应该可以解释:

在此需要简要介绍一下神经网络(Neural Networks),学界一般会将其分为DNN、CNN和RNN,而其中DNN常被作为实现深度学习的主要方式。DNN(Deep Neural Networks)可以理解为通过多个隐藏层(Hidden Layers)学习抽象概念,经过每层节点和联结,使得下一层的输出结果更加高级准确。下图引自RSIP Vision,描述的就是DNN应用于人脸识别的案例,通过多层的自我学习,机器能够提取出人脸的抽象特征并进行识别。

机会何在

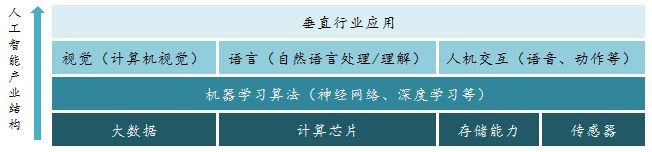

整个AI产业也可以大致分为四层:最底层的基础设施建立于软硬件技术的快速发展之上,更精准高效的传感器可以极大丰富所采集的数据量,借助云存储技术和大数据技术,拥有更强算力的处理芯片能够为下一层的算法优化提供更多支持;优化的算法能够将AI能力分别应用于视觉、语言、语音等几个垂直技术领域,从而支持垂直领域的行业应用变得更加智能。可以简单将创业机会也分为四层:

第一类:基础设施支持者

不论是智能硬件传感器或云服务,还是大数据采集分析平台或各类处理器芯片,都是作为AI的主要基础为其提供底层技术支持的重要角色。此领域不仅需要深厚的技术积淀和研发能力,也需要大量资金的长期投入,因此自然成为国内外巨头的主战场,仅人工智能芯片一个领域就已云集了如IBM的TrueNorth、Intel的Nervana、Google的TPU等一众产品,也不乏自带光环的技术大拿投身其中创业,诸如国内的地平线机器人和深鉴科技。不过,投入高周期长的特点,最后只会让极少部分创业公司和一些大公司一起共享这个市场。

第二类:通用/专用算法提供者

完整的智能系统,通用算法和专用算法不可或缺。通用算法支持主流的深度神经网络模型,而专用算法则在视觉、自然语言处理或人机交互等感知层领域提供专门的技术支持接入。通用算法中以Google开放的Tensorflow系统为代表,还包括IBM Watson、Facebook Torch、百度Paddle、BVLC Caffe等;而专用算法中则存在较多创业公司的身影,仅国内市场,就有科大讯飞这样业已发展壮大的巨头和格灵深瞳、旷视科技、商汤科技、依图科技、思必驰、云智声等已完成数轮融资的成长期企业,而A轮及A轮前的早期公司更是层出不穷。随着巨头们开放通用算法系统,创业机会已不再;而视觉语音算法等垂直领域虽有机会,但市场整体竞争激烈,各家公司应找准具体应用场景以为着力点。

第三类:垂直行业改造者

我相信在短期内AI中最大的创新机会在于通过技术驱动的手段赋予传统行业新的能力和机会。那些已经或者能够沉淀数据的垂直行业将能够通过大量数据和AI的学习能力逐步实现部分任务的自动化。这些领域包括但不限于:医疗、金融、商业分析、网络安全、物联网、无人驾驶、机器人、法律、教育等。

上面两张图为目前业界对AI行业主要的分类方法。一些行业媒体与我方法类似,将领域分为基础设施、技术服务和行业应用,在行业应用中又按具体应用场景分类。而Venture Scanner将AI领域按技术细分领域分为机器视觉(平台)、机器视觉(应用)、机器人、手势控制、语音识别、自然语言处理、机器学习(平台)、机器学习(应用)、虚拟助手、推荐引擎、视频内容识别、情景感知计算、自动翻译等。

几个简单的发现

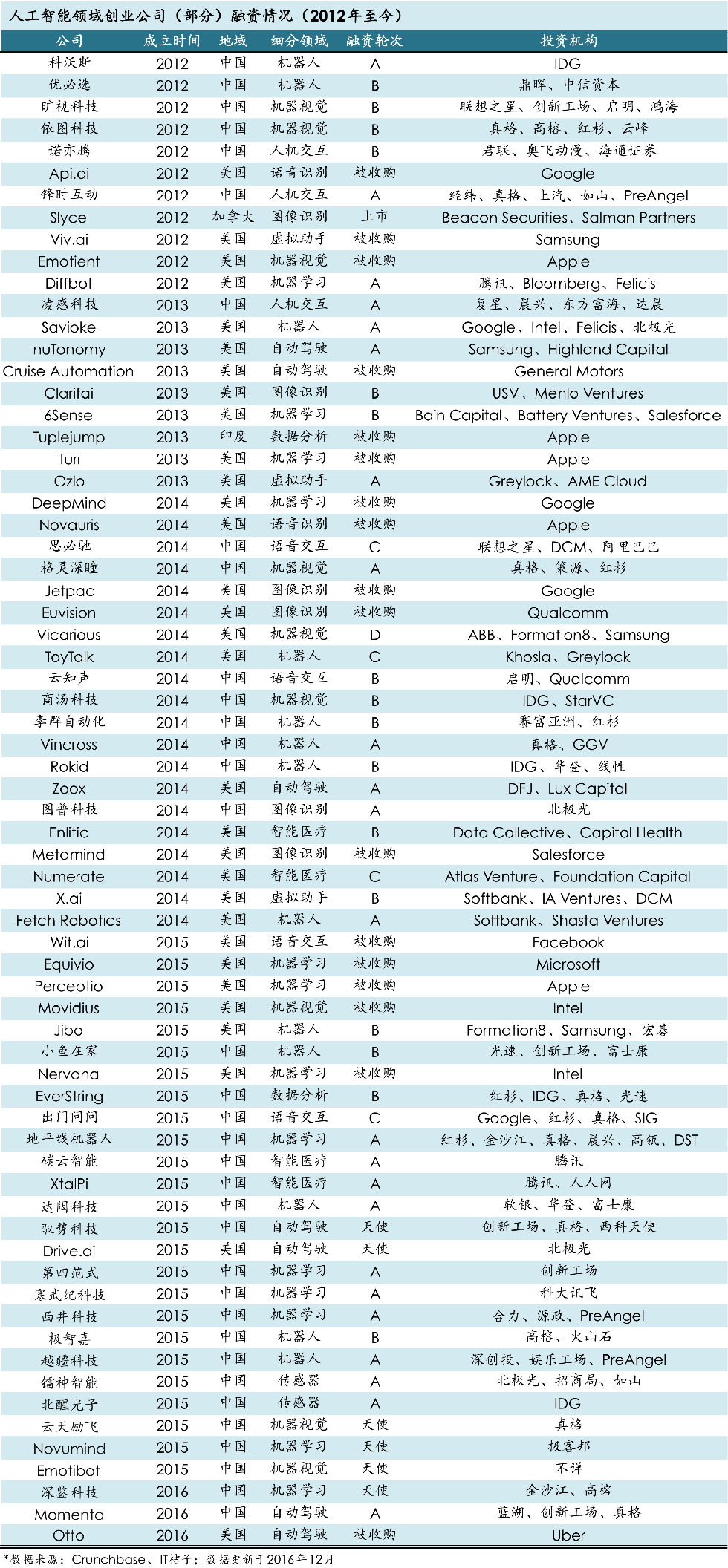

上表是追踪整理的部分值得关注的中美人工智能领域的创业公司清单,虽然信息并不全面,但还是能得出几个有趣的简单发现:

大多数在2012年这波浪潮中成立的国内外AI公司集中在AB轮;

2013和2014年为美国AI公司较为集中成立的时间点,而中国市场则在2015年爆发;

美国市场上不少AI技术类公司在创立后4年内被收购;

在方向上,大致经历了从通用技术向垂直应用过渡,从纯算法研发向软硬件研发结合过渡的渐变;

下一个热门领域或应用:新一代计算能力平台、智能出行、合成生物学、人机交互融合?

一些胡思乱想

1、AI商业的本质或许还是成本

在我看来,人工智能的本质是解决人类社会的效率问题(包含ToB的生产效率和ToC的使用效率)。因此在AI领域的商业模式应考虑的核心是效率问题,即完成一份工作的速率及成本和实现效果的平衡,如果再展开,则是能否通过技术手段优化或降低完成一项高质量任务的经济成本及其边际成本。看起来不论在什么领域进行商业化运营,剥离层层表象,还是需要回归到商业本质。

从成本的角度出发,我认为未来AI主要的应用场景会是用于满足长尾需求。满足定制化需求的过程可以受益于更为精准的大数据分析结果,并且实现边际效率的最大化;如果为同质化程度较高的头部需求提供服务,则边际效率较小,而实现成本可能更高。

2、创业公司的窘境?

上文将AI创业机会分为三类,第一类(技术基础设施支持者)和第二类(算法提供者)从工程角度看来具有广泛的应用潜力,因而得到了各自领域巨头们的重点关注,在计算芯片领域发力的Intel、NVIDIA、Qualcomm,在算法技术层面积极布局的IBM、Google、Facebook、科大讯飞、微软、百度等只是当下整个产业的缩影。而巨头们在财力、人力、物力等各维度具有较大的竞争优势。以智能客服领域为例,由于阿里京东们的日常业务需求而积累起来的庞大数据库成为了其独特的竞争优势,再辅以大量的研发投入,使得阿里京东们目前的产品不论是在研发进度还是质量上均略优于市场上的同类产品,同时也能够通过自家平台的测试得到第一手的反馈信息从而快速迭代。如目前阿里内部的自动语音客服已能实现94%以上的准确度,而单纯靠自身技术研发能力和通过合作伙伴获得相关数据的智能客服领域创业公司们目前相对处于劣势。

总结而言,底层技术如计算芯片等领域具有很强的研发和技术壁垒,行业资源长期被巨头垄断,一般难以被创业公司快速攻克;而在通用算法层面,巨头们正逐步通过开源AI能力建立开放的生态圈,如Google开源的Tensorflow、Facebook开源的Torch、百度最新发布的天智等,而Amazon AWS甚至推出机器学习云服务AI SaaS,这块领域或许已无太多创业机会;专用算法层面的机会对于创业公司而言相对较大,通常情况下巨头们基于经济性的考虑会专注于通用技术而在短期不会推出过于垂直的产品,而这恰恰也吸引了大量创业公司的挤入,竞争有可能进一步红海化。

3、可能的机会

第一二类机会各有窘境,在我看来第三类则存在结构性机会,不仅有着较明确的商业化路径,也能在较短的周期内(1-3年)验证产品可行性。不过垂直领域下的应用场景也应有所区分,我认为最佳的场景应有如下特征(不需要全部具备):场景相对简明单调、信息和数据已经/易于采集积累、信息和数据易于结构化、效率低下/劳动密集型/简单重复性机械行为、高度定制化需求、强调工作时间和经验的积累。目前市场上已经看到或者可以预测将出现的场景有:医疗场景下的疾病预测诊断、分级诊疗、辅助判断、合成制药等;法律场景下的民事案件分析咨询;教育场景下的分级教学、定制化授课;金融场景下的智能投顾、风控模型等。

尽管垂直场景下面临来自大公司的竞争压力较小,但还有不少同侪间的竞争,在此还是需要老调重弹:创业公司应发掘垂直领域下的蓝海机会(即竞争者暂时认为是鸡肋的领域),找到并理解真实的细分需求并深挖护城河,同时还需要考虑公司的成长性。

另外,在第一类中我认为传感器领域机会尚存,在未来万物互联的趋势下,传感器作为IoT的数据入口将成为大数据以及智能的基础和前提,且目前还有许多需求和领域未被完全满足。不过这个机会的问题在于,市场上传统竞争者多且技术窗口期短,创业公司难以建立起持续的壁垒。

4、更大的脑洞

A16Z的合伙人Benedict Evans曾经用上图展示智能手机对于世界的影响程度之大,人类的计算平台从主机到PC到移动设备不断演进,移动设备所形成的生态在数量级上也远大于此前的任何平台。

KPCB的互联网女王Mary Meeker在报告中也曾阐释过设备演进和人机交互方式之间的关系(上图),从物理按键到可视化显示到触屏,直至目前的语音交互阶段,而信息传输方式也随之变化。在语音控制的时代,类似于AmazonEcho这样的IoT设备将会取代过往的搜索引擎和App成为流量的入口。

在我看来,不论是计算平台还是交互方式的演进,本质上是对于极致效率的追求。如果把时间窗口放大些,从第一次工业革命发明蒸汽机,第二次工业革命使用电力,至第三次科技革命依次出现各种机器平台,每次工具或技术上的迭代都可以追溯到人类对工具使用效率的更高要求。若以此为基础,那么未来可能的计算平台或技术迭代机会是什么?

AR很有可能成为下一代计算平台,而我认为“人机融合”有可能成为下个十年里比AR更大的结构性平台机会。由于尚且找不到合适的名词来指代,我姑且冠以“人机融合”。人机融合或许与上世纪60年代兴起的有机控制体(Cyborg)概念中的Intelligence Amplification(IA,智能增强)类似,不过我认为其实质不应只是人体机械化,而更多体现在人(包括神经思维和身体)与计算平台的融合上,通过比语言和动作更高效的信息传输方式进行交互,例如现在已经在发展中的脑电波技术或神经信号或者新的技术,而从产品形态上可能类似于可穿戴设备的加强版。其实在文学作品中,类似人机融合的概念不止一次出现过,而被Google终止的Glass项目我认为也是其在人机融合方向上的一次尝试。人机融合的理想状态可能是将简单的工作交给机器处理,而人脑用于处理复杂工作,并且通过神经在极短时间内进行完整信息(流量)的交流处理,这有可能会是人工智能的高阶形态吧。

5、其他臆测

关于AI技术大牛创业:技术大牛创始人对于一家技术驱动的创业公司来说无疑是核心,而在AI这种技术壁垒高企的领域尤甚。不过有时候高大上的技术和学术背景反而有可能会是潜在的羁绊,因为在学术界处于良好地位的创始人或许可能会为了追求学术影响力和技术通用性而略微忽略了实际情况和需求。在我看来,与其基于技术创始人过往的技术背景就下判断,不如深入考察其对于产品完整性成熟性的思考逻辑来得重要,也包括其对于Product-Market Fit、技术边界和需求边界的理解,以及将技术工程化的能力。AI公司最核心的竞争力不应是技术,而是将AI作为一种技术手段为所在产业链提供价值和效率的能力。

关于AI与就业机会:目前社会上关于AI最有话题性的讨论就是机器是否会夺走人类的工作。老生常谈的论调是,如同每次技术革命后人类社会更加繁荣,技术本身给社会带来的益处远超过损失。不过新技术的出现确会扰动劳动市场,所以社会更应关注如何让人们更容易掌握工作转换时所需的新技能,以及防止人们在获得时间解放后丧失主观能动性和创造性。另外,如果未来更多的应用场景是基于人机融合的技术,则机器与人就不是竞争关系,而是会作为辅助工具进一步解放人类生产力。

关于投资退出:如果以美国的成熟科技投资市场作为参照的话,可以预测技术驱动的创业公司在未来一段时间内最好的国内退出机会应该是并购退出。而从并购角度看,在细分技术领域专精的公司较通用技术的公司或许更易被收购。

关于VC工作自动化:上文提到了我对垂直领域下的AI创业机会所应具有的特征的一些思考,如果高度精炼的话,则是:各类Science的工作终究可以用AI来替代,而Art类的工作则不能。比如之前有同行担心VC的工作未来也会被人工智能替代,我认为可能性相对较小,因为VC的决策环节有很多主观性因素,即所谓的art,这是机器在很长一段时间内难以替代的。当然,用AI来替代VC工作中science部分的概念应该还是可行的。

本文来自PreAngel蒋锴的原创,如果你想和他聊聊,或者拍砖打脸,欢迎联系微信jk4727或邮箱kai@preangelfund.com