美国食品配送行业遇冷,Maple 的日子不好过

对食品配送创业公司来说,2016年是充满挑战的一年。 Spoon Rocket 业务不景气;Munchery 正在费力生存;Door Dash 和 Postmates 则分别以更低和没什么长进的估值获得了新的投资。Maple APP 虽然由明星厨师 David Chang 鼎力支持,应用于实体餐厅,但也面临着艰难的战斗。

与传统餐厅不同的是,Maple 没有实体店,只提供配送服务,通过制作高品质的饭菜与对手竞争。它的配送人员不是外包人员,而是自己公司的员工,这一点在食品配送领域中并不常见,因为涉及到员工的健康利益。

今年下半年,Maple 成功地筹到了资金,比 A 轮获得的 2200 万美元金额更高。但根据创业数据公司PitchBook 的数据,本轮投资的估值低于其A轮——用行话说,就是“Down Round”。值得一提的是,Maple 的资方是纽约市的一家风投机构 Thrive Capital,该机构的创始人是 Josh Kushner,他是当选总统特朗普的儿媳 Jared Kushner 的兄弟。

从外部环境来看,目前美国食杂配送市场已经逐渐饱和。据美国餐饮协会数据,2015年餐饮市场规模高达7092亿美元,而 Maple 正是追逐这股资本热潮涌进了市场。实际上,早在2014年4月,Grubhub就已经抢先抓住时机,率先上市,紧随其后也产生了众多快速扩张、订单激增的同行玩家。2015年,Google 和 Amazon 也同时推出食杂配送业务。而在这种激烈的背景下,Maple 本身的商业模式不具有特色,产品上无法与其它同类企业形成差异化,技术上没有突出的领先优势,模式上不具备创新特质,即使有明星、舆论噱头坐镇,也并没有取胜的立足点。

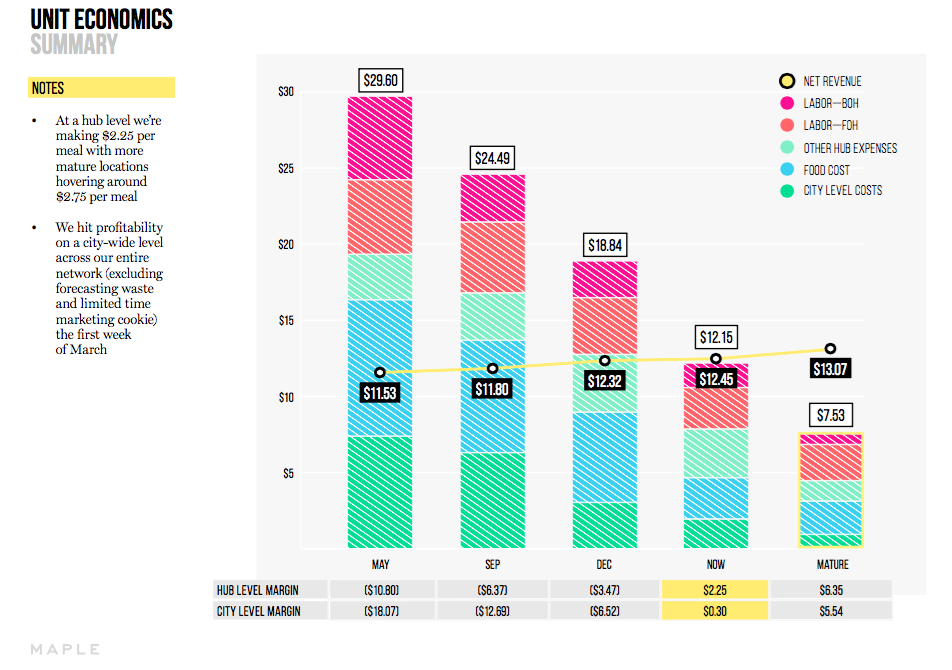

缺少核心竞争力势必导致业务规模难以扩大,逐渐被同行蚕食。据Recode了解的一位投资者介绍,这家起家与纽约的食品配送公司似乎在2015年平均每餐都有损失,导致了900万美元的亏损,全年总收益只有270万美元。到2016年3月,Maple 每餐开始有30美分的微小利润——毛利率为2%,部分原因是食品成本下降。但Maple仍然预测2016年营业额亏损会达到1600万美元,全年总收益4000万美元。 这一预测结果的基础是, Maple 要扩大其服务范围到其他行政区,以及美国东北部其他地区。 然而,年底已至,Maple 似乎仍然只在曼哈顿区配送。

图片中“Now”即代表2016年3月时间段。

Maple 的盈利模式也存在很大问题。公司原始的定价策略是,所有的税收,费用和小费都包括在膳食价格里——许多竞争对手不会这么做。Maple提供有限但轮流变化的午餐和晚餐选择,通过其应用程序专卖。价格从11美元到17美元不等。周五的菜单包括素食banh mi三明治,卖12.50美元,以及辣鸡肉三明治,卖11.50美元。但这并不能从根本上合理有效实现业务资金分配。最近,Maple在每个订单上增加了1.95美元的运费,这表明它原始的价格模式已经不可持续。

此外,Maple 还要独立支付高昂的成本。一方面需要准备自己的饭菜。 2015年,Maple 食品成本占总收入的63%,这对于食品企业来说是非常高的,同时食物浪费的成本占总收入的26%。另一方面,该公司还将17.5%的销售额用于营销。截至2016年3月,该公司每份膳食消费5.57美元,其中包括Maple品牌的迷你购物袋和可堆肥的食品容器。

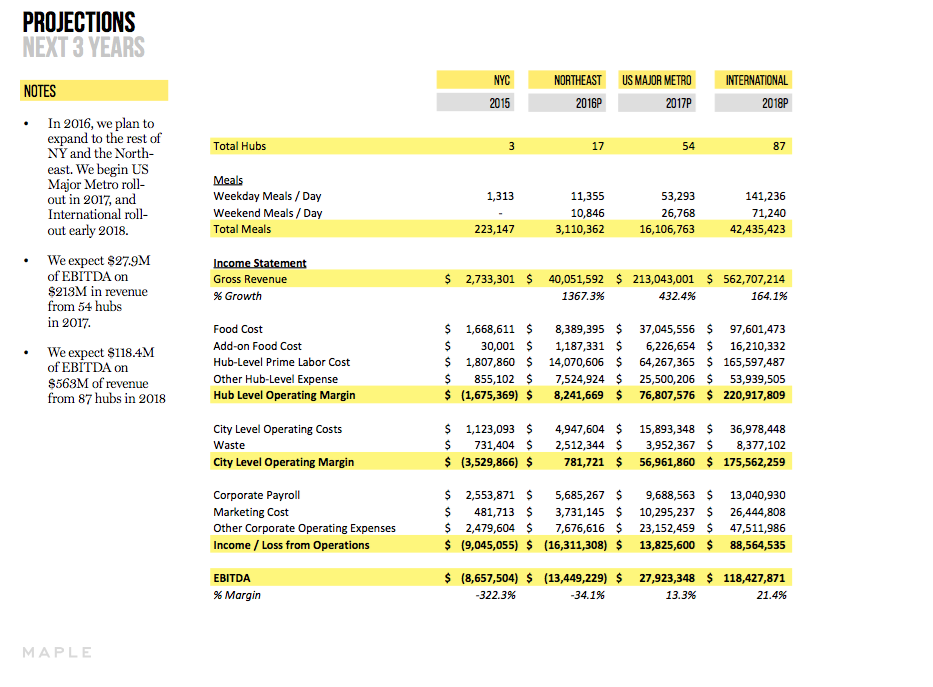

Maple 做出的未来三年收益预测。

Maple预计2017年年收益利润将大幅增加到2.13亿美元,或者,据其模型预测,当市场“成熟”时,每顿饭的毛利润率会达到42%,但是基于目前的状况,显然很难知道该如何实现2017年的预测。