保险极客CEO任彬专访:大数据将从底层数据对保险行业进行自下而上的革命

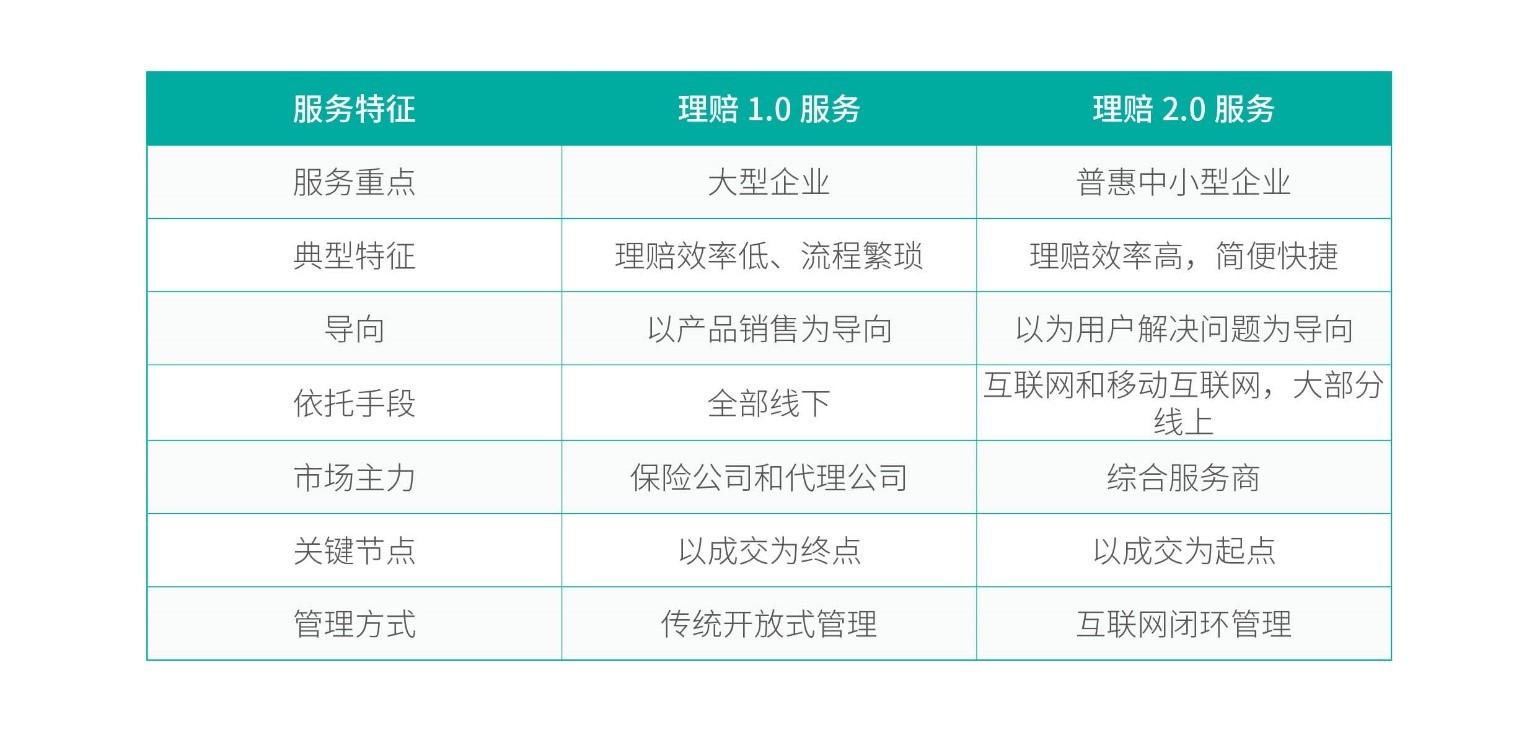

今日,保险极客在北京发布了团险理赔2.0计划。与传统团险理赔程序相比,保险极客理赔2.0计划依托自身开发的“云团险”SaaS服务系统,针对医疗理赔,个人可以免去传统由HR发起理赔的过程,直接通过微信服务端发起理赔,将医疗保险理赔周期缩短到平均1-3个工作日内,最长不超过5个工作日内结案,并可以实时查看进度。

保险理赔速度慢、用户体验差一直是保险行业的用户痛点。传统团险理赔由企业HR部门、财务部门协同完成,理赔效率低、周期长、工作量大,用户需要配合提供核保资料,理赔过程不透明。通过保险极客的“团险理赔2.0服务”,在保险极客上办理企业团险的员工个人可以通过保险极客微信服务号随时随地发起理赔,2000元以下的理赔不收原始单据,让理赔服务极简化。

保险极客理赔2.0计划,希望让理赔服务极简化

保险极客在今年3月完成A轮融资之后,今年年末又完成了5000万人民币的A+轮融资,投资方包括青控银杏、联想之星和启迪之星。此前36氪曾对保险极客做过详细的报道。从2015年6月上线至今,保险极客致力于为中小企业提供团险服务,在推出标准化的极客保系列产品之外,还推出了回家探亲险、春游团建险、女神关爱险、高温中暑险等场景化、定制化的保险产品。截止到今年12月,保险极客已经为2500+家企业以及5万多名员工提供了保险服务,相较于今年3月,服务的企业客户增长了3倍。

保险极客CEO任彬近日接受了36氪记者的专访,在探讨保险极客未来的发展规划之余,就互联网技术对保险行业的改变也进行了探讨。

最新一轮融资之后,保险极客将就产品、服务和系统三个方面进行优化。就产品而言,任彬认为,保险不仅要提供意外发生后的资金理赔,更要为客户提供能够解决问题的综合解决方案。因此,保险极客正在寻求与更多的健康医疗类企业合作。目前保险极客已经与好大夫形成合作,初期的合作形式以保险极客在产品中引入好大夫的服务,充当企业购买好大夫产品的支付通道为主。未来保险极客希望打通健康医疗企业与保险极客平台的接口,例如紧急救援服务,意外发生时,保险公司能直接对接24小时紧急救援服务,为客户提供真正有效的保障服务。

任彬认为,互联网技术将从产品结构上改变传统保险行业。目前传统保险依靠销售理财产品为主要收入,由于理财型保险产品能够,多层代理人的销售体系也让保险行业偏离“保险姓保”的初衷。互联网将保险销售更加扁平化,保险极客销售保障型团险,正是还原保险“人人为我,我为人人”的社会保障初衷。

互联网对保险行业的改变还在于,让以往不可保的风险变成了可保风险。淘宝的诞生产生了运费险,而运费险又成就了众安保险。原本碎片化、走纸质保单流程冗长,成本大于收入的保险,在互联网上变成了低成本、标准化的细微的风险保障。

任彬认为,大数据将对传统保险行业产生自下而上的革命。保险公司整个风险运作系统,本质上是一个风险量化、风险搜集、风险管理以及风险赔付的过程。从保险公司的角度看风险量化,其实就是精算定价,这也是任彬在辞职创业之前的工作。通过精算定价,将风险进行打包,就变成一个变相的金融类保险产品,这便是风险量化。通过销售保险产品,获得保单,将个体风险进行搜集。最后,在风险发生时,对风险进行赔付。整个风险运作过程以保险精算为基础。过去,保险精算的数据来自于全国人民的死亡发生率等国家普查类的调查数据,数据笼统,时效性低。例如全国人民的生命表,更新周期长达10年,在大范围、粗略性的数据面前,精算无法设计出地区性、个性化的保险产品。但是保险产品就不同地区、不同群体而言的需求有明显的不同。例如北京地区人民面临更加严重的空气污染问题,那么对于相关疾病的保险需求会比其他地区的民众更加迫切,但是这些保险需求在传统保险行业的数据基础上是难以被满足的。大数据技术将改变传统的精算定价,利用大量的人群画像,采用不同的风险预测与量化模型,设计出相对个性化的产品解决方案。

大数据对保险的改变无法一蹴而就,数据的搜集需要一定的周期。任彬认为,这个大数据搜集的周期一旦完成,将对整个保险行业的形态产生重大的变革,对保险最核心的风险量化数据、模型产生冲击,未来互联网保险也会变得越来越有价值。