不肯放弃现金牛产品,这是黑莓最大的错误

编者按:产品生命周期曲线和BCG矩阵,相信每个学商科的人都滚瓜烂熟。可是,即使最成功的企业家,有时候也不能完全应用其中的精髓。每一个新产品上市都必须遵循产品生命周期曲线,无数的历史经验告诉我们,在产品处于s曲线峰值时应该放弃该产品而转向研发新产品。本文将结合黑莓公司的例子来阐述这一做法的原因。

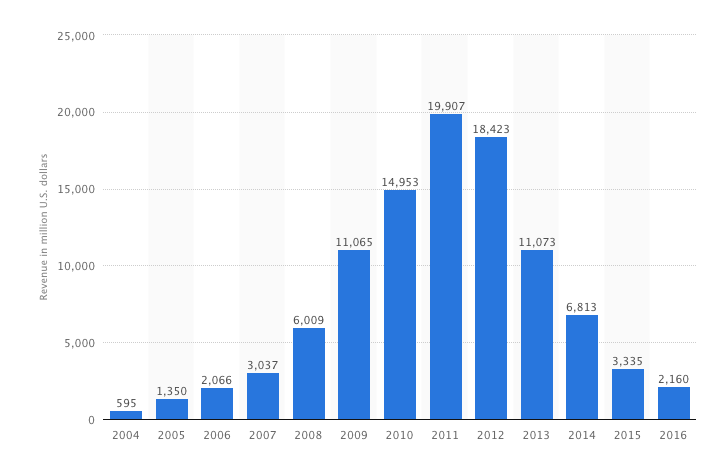

黑莓年利润条形图

就在上周,2017年初,Gartner报告称,黑莓的硬件业务已经正式宣布崩溃,全球市场份额为0.0%。

是的,你没有看错。百分之零。

到底发生了什么? 黑莓真的就这么死掉了?

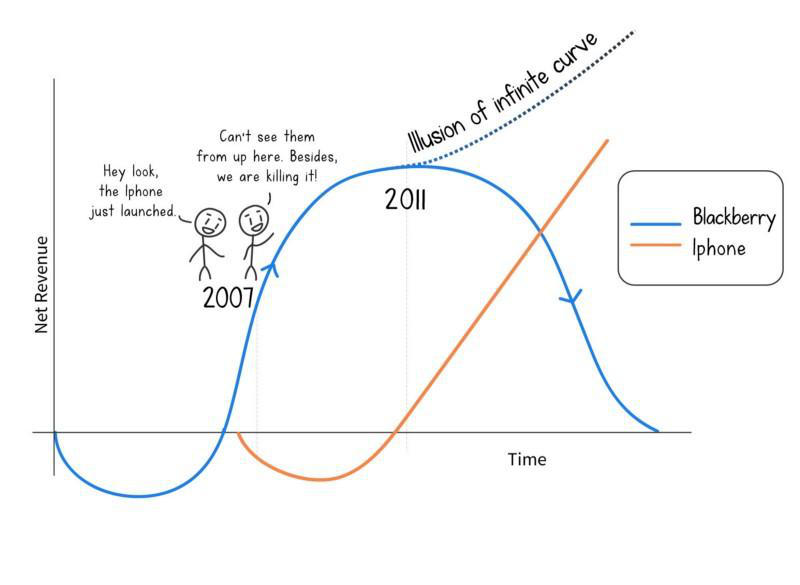

你错了。 早在2007年,当iPhone推出之时,黑莓的命运就已经被敲定了。 前黑莓首席执行官吉姆·巴尔西利几年前就承认了。上面显示的图表只是一个滞后指标。

但有意思的是,一直到2009年,iPhone推出两年后,黑莓公司占领了全球智能手机市场的近25%,促使财富杂志称之为世界上增长最快的公司。 不仅如此,公司的收入增长了4倍多,并在iPhone推出四年后达到顶峰。苹果从致力于发展大型企业转为关注微小的消费市场,并由此正式进入了智能手机行业。

当时的黑莓拥有巨大的专属客户群,包括世界上一些大型企业和与之相关的大量IT合作商,所以它作为一个成功的公司,不可能轻易破坏当时获得巨大成功的商业模式和产品组合,而只能去适应周边出现的一些小变化,例如苹果的出现。

但不幸的是,在无计可施之际,它剩下的另一个选项,就是被破坏。

不难想象,一个无名小卒对iPhone的热衷对于黑莓的老板来说并不能留下什么深刻的印象。

“iPhone? 你没开玩笑吧。看看他们的数据,然后再看看我们的! 你的担心根本就是多余的!快去好好工作吧,争取卖出更多的IT合同。

虽然他们的命运在2007年时就已经被敲定了,但是随着收入和利润等滞后指标的误导,他们都以为收入并没有下降,反而在持续上升,并在2011年达到顶峰。我们简直太棒了!

收入在2012年开始下降。

然后在2013年下降变得更快。

他们在意识到问题的存在后开除了当时的首席执行官,并开始投资新型产品,但此时这场比赛已经打完了,赢家已经确定。

“Netflix会不会超过我们? 这就跟说阿尔巴尼亚军队将接管这个世界一样荒谬。”——杰夫·贝克斯,时代华纳公司的CEO,在2009年初说道。

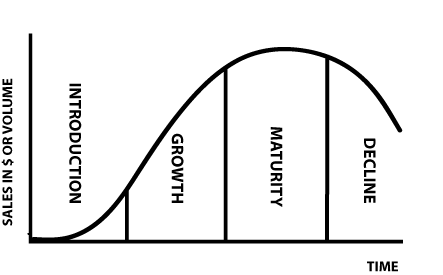

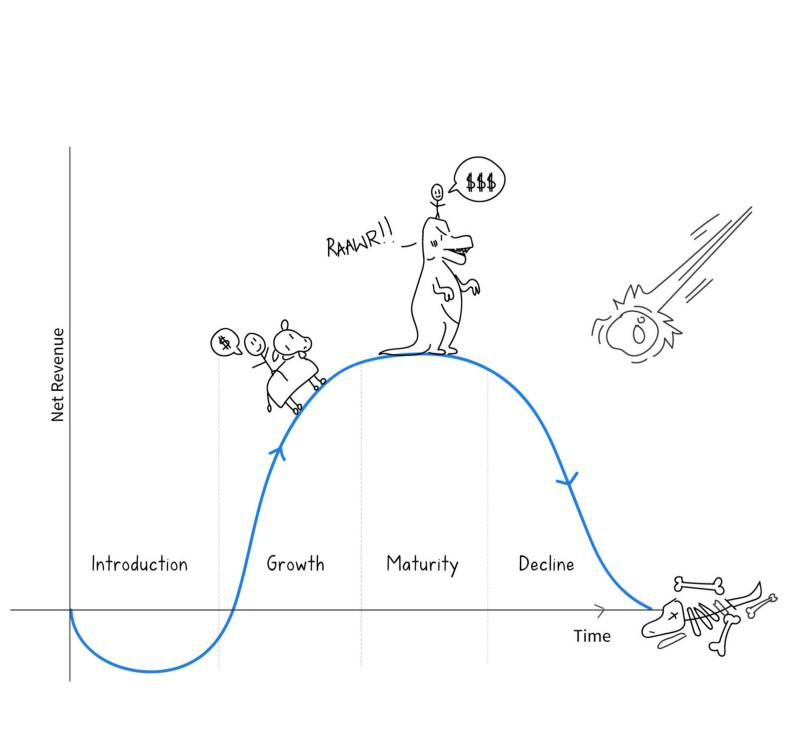

产品生命周期无可避免

技术产品的生命周期几乎是可以被预测的。无数行业几十年的经验证明,S曲线是产品生命周期最好的表示方式。

产品生命周期曲线

新产品在寻求产品市场契合的过程中,投入的钱比收获的钱要多。

该产品反复尝试以寻找一个合适的市场,最后找到被技术行业奉为“圣杯”的:产品市场契合。

在达到临界质量之后,随着难以实现的产品市场契合被实现,产品才能正式起飞。销售收入蒸蒸日上,紧接着产品将被扩展到最大的可寻址市场中。

随着时间的推移,市场开始成熟,产品变得标准化,并开始实现最大效率。保证金和市场份额在这里达到峰值。此时随着产量增加,创新曲线开始变平。

正如这条曲线开始变平,全新的产品也开始出现。他们从市场的底端开始做起。由慢到快,追赶着现有的性能和成本。然后这些“破坏者“开始占领越来越多的市场份额,取代市场中曾经的热门产品,并开始一个全新的S曲线。

在科技行业,这个循环是不断重复的。

技术的发展倾向于遵循S曲线:它们缓慢地开始,快速地发展,然后缓慢地改善。 在最后一个阶段,他们确实十分厉害。 因为模式中的一切都已被优化和固定,且已经为众人所知,在消费者眼中他们是快速、便宜和可靠的。这也常常是他们放松警惕、被新型产品取代的一个阶段。——Benedict Evans

构建一个持久的技术公司的唯一途径是成功地从一条S曲线跳跃到另一条曲线。这是一个黑莓从来没有尝试过的跳跃。

尽管产品具有令人沮丧的周期性特征,但令人震惊的是,很多公司拒绝意识到它的存在,从而使自己陷入困境。

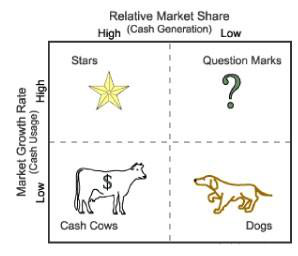

BCG矩阵及其长期被遗忘的真理

事实上,波士顿咨询集团早在1970年就开发了一个矩阵,并将其定为所有波士顿学校研究生的必读科目,变相说明了这个反复出现的现象需要引起我们的注意。

BCG矩阵

矩阵具有四个象限,以相对市场份额和市场增长率来对企业进行分类。 这些是对于企业最基本的代表,用于估算企业投入的资金和收获的资金。

当你作为成熟市场的领导者时,你的产品收获的资金要大于投入的资金。 这时你可以把你的产品,称为现金牛。 所有的技术公司似乎直观地抓住了这一点,并将“挤奶”任务执行得近乎完美。

通常在这个阶段,更重要的事实被我们忽略了。BCG模型说明,要想成功地跨越连续的产品周期和建立一个持久的公司的关键是:从公司被视为现金牛后所产生的收入,必须要花费到研发费用也就是图中的问号矩阵当中。

问号矩阵代表了消耗大量资金的产品,这些产品往往显示出很大的发展潜力,但目前不会为公司带来太多的收入。 但这些产品是在为企业建立更多的星星,反过来说,就是下一个现金牛。

简单来说,现金牛存在的唯一原因就是,它允许未来现金牛的出生。

波士顿模型假设市场是稳定的环境,其中成熟的公司有自然优势。 这可能是五十年前的情况,但和今天的市场相比肯定有所偏差。 当今大多数市场的变化速度已经超出了人们的认知,而这种转变只会继续加速。

在AWS的时代,创建可扩展软件的障碍几乎不存在,互联网使分销成本降至零。

这些变化给产品生命曲线带来了影响,这条曲线在变得越来越短,并且越来越陡。

如今,没有掌握这些简单真理的公司比以往消失得更快。 (今天财富500强公司的平均寿命只有15年,而1960年是75年)

只是有时或许你认为某个产品是一棵现金牛,可事实上它已经成为了一只恐龙(特指落后、过时的东西)。没错,它是巨大的、最有力量的,可是恐龙时代终将会过去。 这是不可避免的。

你的现金牛已经变成恐龙了吗

创新者的困境

为什么创新的在职者总是陷入这种困境,即使这是一个在历史上已经发生了无数次的场景。为什么那些击败了所有其他公司并成为世界领导者的公司却又会被小公司打到? 为什么他们变得如此的盲目?

原因并不难找。

现有企业总是讨厌重新开始下一个技术S曲线,因为现有S曲线正处于峰值,刚刚形成的新S曲线相对于现有的曲线看起来明显没有吸引力。

所有在职者都会陷入S曲线是无限增长的幻觉中。

我们的大脑本身就更喜欢看到直线性序列,而不是曲线。

iPhone预示着实际“智能手机”产品曲线的兴起

随着黑莓积累越来越多的资金,其曲线也攀登峰值,相对而言,iPhone的曲线看起来确实很小和无关紧要。

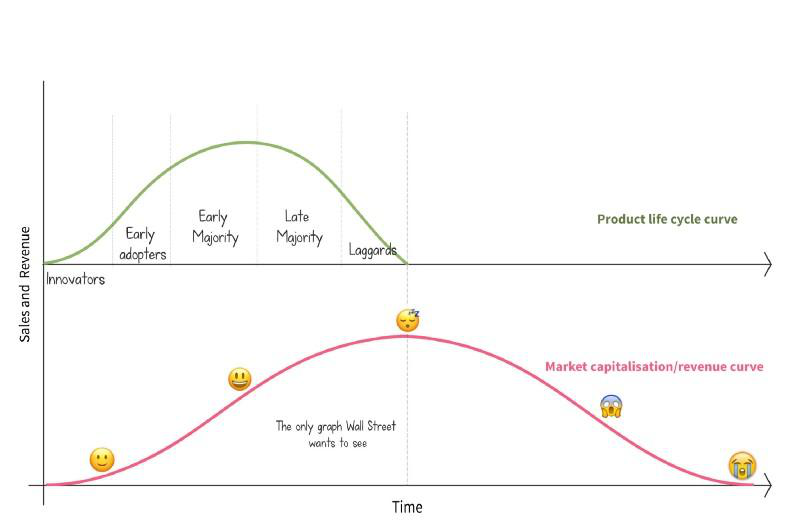

Clay Christensen在他的革命书《创新者的困境》中提出,因为创新一般发生在曲线上升阶段,而这个阶段是价值所在,而价值在曲线结束和开始时是最小的。

当一个产品逐渐接近具有高利润的曲线的中间部分时,该产品会拥有庞大的客户群和囤积利润,并已经找到了它的舒适区,同时开始为曲线的第三部分进行准备。

由于收入、利润和总市场份额曲线都已接近峰值,没有人意识到产品生命周期曲线已经开始呈下降趋势。

不难猜测,华尔街关心的当然是处于峰值的那个产品。

产品生命值和收益值曲线

作为一个首席执行官,你必须每季报告季度收益,华尔街希望看到这些数字每次都有所增加。我们很容易理解为什么公司会专注于”挤奶“,即为了最大化的利润。

最难的事情是,在赚钱和盈利的同时,对你的业务进行根本的改变。——本•汤普森

更难的是,去说服华尔街给一个看不到收获的产品投资大量的现金。

除非你是亚马逊。

随着你逐渐接近S-曲线最有价值的部分,企业的重点战略自然而然会转向扩大收入,创新被放在了第二位。

社会资本家Arjun Sethi认为,尽管Clay Christensen的开拓性工作不是秘密,但创新曲线的中间部分诱使公司认为他们的使命是保护他们现有的受众和市场份额,这是所有人最致命的错误。

这是公司的战略从以客户为中心转向以产品为重点的一个转折点。公司的战略重点都被放在了最大化现有现金牛的收入上。

这主要涉及三个路线:

1. 通过将新产品带入新市场来为现有产品带来新用户。

2. 在当前用户中开发更多样的、频繁使用的产品。

3. 扩展产品功能,从新行业吸引用户。

向现有产品添加更多功能,从而使核心产品更复杂,并推动公司沿着高端且无利润的道路完成创新。

该组织现在被分成了不同功能的几部分,每个职能部分单独专注于自己的部门问题和改进他们的核心指标。这种方式使得其组织变得擅长于逐步改善现有市场的产品,而不是关心那些处于边缘地带的干扰者。

由于收益是主要的特权,销售量也开始影响越来越多的决定。

企业就像生物有机体——他们专注于他们的“核心指标”,并将倾向于优化它们。这意味着其他值得探险的路径被忽略了。——Shamik Sharma

下面是乔布斯对这种谬论的看法:

战略的微妙转变导致人们对某组织所处的业务的根本误解。

这个市场永远不会总停留在“卖更多的现金牛”这一阶段。而你却总是处在一个需要解决特定问题的市场中。

当现金牛的主人们专注于疯狂的“挤奶”工作时,新人们开始出现。

由于技术、文化和社会背景,这些新人几乎没有专属的客户基础,也没有大规模或宏伟的历史,所以他现在可以使用第一原则的方法毫无压力地进入市场,并建立最好的解决方案。

破坏者赢得了一个最初的特定利基,但是老牌玩家赌注下的太小,以至于基本没有意义,他们没有意识到现阶段的曲线有利于新人乘坐,而他们已经开始走下坡路。

然后被流星击中。

现在你已经认识到了这一谬论,

如何解决创新者的困境?

增加你的赔率。人们在股票或赌场赢钱,使用的是同样简单的逻辑。有两种已知的方法:

建立一系列产品,而不是依靠单一的现金牛或明星产品。 Facebook(使用Messenger,Whatsapp,Instagram)是一个很好的例子。构建一个产品系列意味着你已经用多个产品作为你的赌注,每个产品都处在不同的曲线阶段。

亦或者你不会总是在研发正确的产品,而是通过构建底层平台捕获连续的S曲线。亚马逊是做这件事最成功的例子,他将其DNA嵌入大的平台(AWS是一个明显的例子)。 Slack也是成为企业平台的一个很好的方式。

当然,这听起来不是那么容易。即使你认出你在S型曲线上的位置,并决定开始建造下一个现金牛,这其中也会有很多陷阱。

没有比推出不合理的新产品需要更多的时间、更多的成本、更多的钱,涉及更多的陷阱,或造成更多的混乱。事实是,大多数新产品根本就不会进入生命周期曲线。

大多数新产品从来都到达不了上升的阶段,而是具有无限下降的曲线。所以你可能需要做多个新的赌注来创建你的下一棵大的现金牛。

“我的工作之一是鼓励人们去大胆地进行创新。这项工作的困难程度是令人难以想象的。实验本质上是极易失败的。几个大的成功补偿了几十个和几百个没有成功的作品。但是下赌注的时候必须要大胆——亚马逊网络服务、Kindle、亚马逊Prime——所有这些事情都是大胆的赌注的例子。

我在亚马逊的失败中赚了数十亿美元。你可能还记得Pets.com或Kosmo.com。这些东西都没有什么意思。但这都没关系。

真正重要的是,不继续创新的公司和不接受失败的公司最终都将陷入一个绝望的位置,他们唯一能做的就是在他们的企业还存在之时下一个巨大赌注。以一直在做赌注、甚至大赌注的公司为准。但我不相信将整个企业都压下的赌注。因为这是你绝望之时想做的最后一件事。“——Jeff Bezos

你应该向多次成功跨越这条曲线的公司学习。

苹果就是其中之一。

史蒂夫·乔布斯甚至在他的传记中提到了这一点,以说明苹果完全接受这条真理:

如果你不杀掉自己,别人就会杀了你。——史蒂夫·乔布斯

2007年,当苹果推出iPhone时,iPod是他们真正的现金牛,占到了公司近50%的收入。

史蒂夫·乔布斯知道,将iPod所有的功能集成到iPhone上这一举动是变相地将iPod置于死地。

如果公司的战略集中在销售越来越多的iPods,iPhone可能永远不会被推出。

苹果的核心理念使他们能够接受这样一个事实,即技术行业对于情绪或历史的不重视,他们需跳到下一个创新曲线的最佳时间就是上一个产品仍然在顶部之时。

这意味着他们必须蚕食掉他们历史上最大的一个现金牛,大部分人不太愿意这样做。

“我们的核心理念是不要害怕自相残杀。即使我们不这样做,别人会如此。 Macintosh杀死了苹果II。我们知道iPhone已经占据了我们的iPod业务。所以我们不用担心。我们知道iPad会蚕食一些Mac。但这不是问题所在。“——蒂姆·库克

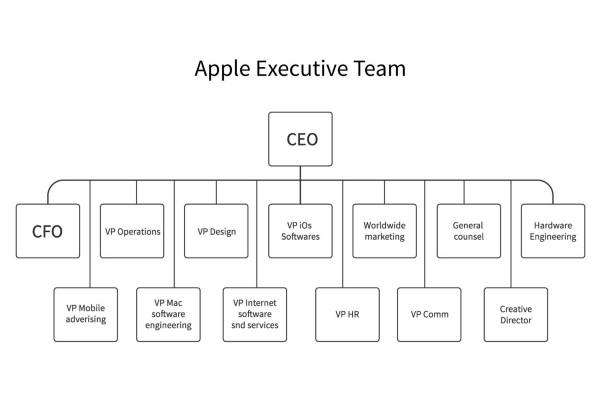

苹果的内部组织结构

苹果公司的组织结构也能帮助他们解决创新者的困境,并一次又一次地将其连接到连续的S曲线上。

单一结构的公司能够专注于终端消费者,而不是某一个产品。

毫不奇怪,这个重组是史蒂夫·乔布斯在回归苹果时所做的第一件事。

“我们都应该关心未来,因为未来代表了我们将如何花费我们的余生。”——佚名

最后,像所有人类的偏见和谬误一样,解决创新者的困境归结为有意识地识别你在曲线上的位置,并为下一个不可避免的曲线做出准备,采用第一原则方法来处理客户问题,而不是想办法拉长产品的寿命。

在每一个被顶替的产品的背后,都有着这样一种错误的理念:消费者将会永远痴迷于他们的现金牛产品,并且认识不到周围的变化。

那么,教训就是接受产品的消失,并愿意企业面临危机的情况下做出改变,以生存未来。

如果你不遵循这曲线,你注定会失败。

翻译来自:虫洞翻翻 译者ID:赵书绮 编辑:郝鹏程