十三张图看三大运营商:移动补短板;联通忙投资;电信最淡定 | 图说

“ 10 月 1 日全面实施取消长途和漫游费 ”新闻一出,三大运营商又跟着推至风口浪尖。

对联通而言,这意味着未来“每季少收 15.8 亿元”。看起来可谓巨资,可相对联通每季几百亿营收,显得杯水车薪了。但联通之上还有电信,电信之上,移动季度千亿级的规模,联通恐怕一时还难望其项背。

梳理三大运营商近年成绩可知:

中国移动正将“ 一家独大 ”的边缘拓宽,它在加大力度弥补固网宽带的短板,成果是去年 10 月超越联通成为第二大固网宽带运营商。

电信走得比较平稳,一直保持行业老二的地位,固网宽带方面也在大体量用户的基础上有着不错的增速。

4G 时代失意的联通,未能逃离亏损困境,今年净利润较去年跌了近六成。专家称联通正处于大幅投资阶段,但尴尬的是,收入增长并不显著。

三大运营商的动向透露着行业的趋势:

4G 行业格局已定,三大运营商进一步缩减资本开支,为 5G 卡位赛备好粮草。

移动计划 2020 年实现 5G 网络规模商用,7个城市的试点将于今年推进;联通为发展 5G 储备资金,准备着借此扳回一城;电信则称已准备好,不排除合作 5G 建设。

流量将是继语音后,运营商们瞄准的新增长点,无限流量正在推进中。

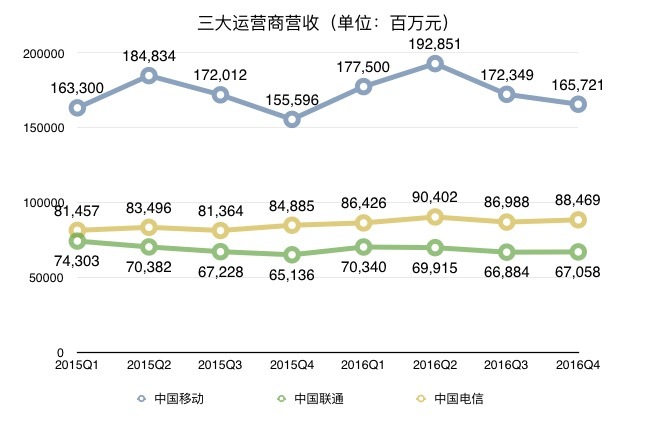

中国移动年度营收较“老二”中国电信两倍有余

体量上来看,中国移动无疑是行业里的老大,平均每季度来论,约为第二名中国电信的两倍。走势方面,中国移动较联通、电信波动大,后两者季度走势平缓。

昨日,中国移动公布全年数据,2016 年第四季度营收为 1657.21 亿元,低于此前彭博预计的 1715.66 亿元。

对比三大运营商 2015 年、2016 年营收状况,中国移动与中国电信每季度均为同比增长。而联通 2015 年及 2016 年前三季度,经历了持续同比下跌后,终于在今年第四季度稍作缓和,同比、环比均现增长。

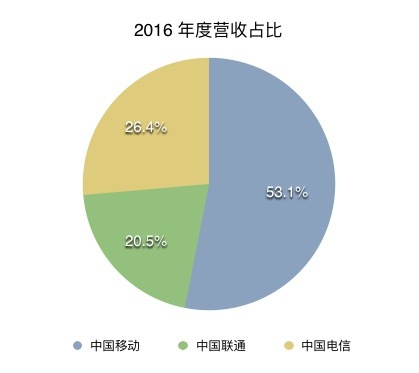

总体来看,2016 年度中国移动总营收为 7084.21 亿元,中国电信 3522.85 亿元,中国联通 2741.97 亿元。中国移动体量超过“老二”中国电信两倍有余,联通居于三大运营商末位。

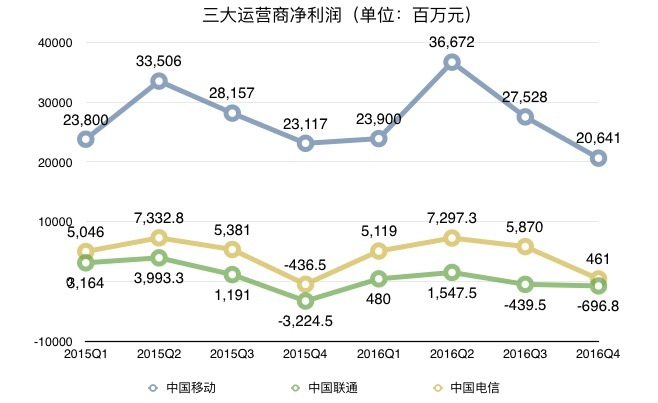

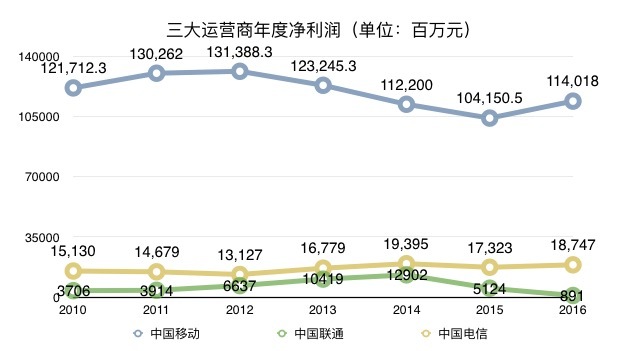

中国移动扭转三年净利润下跌局势,联通比去年跌了近六成

先来看看三大运营商季度净利润。

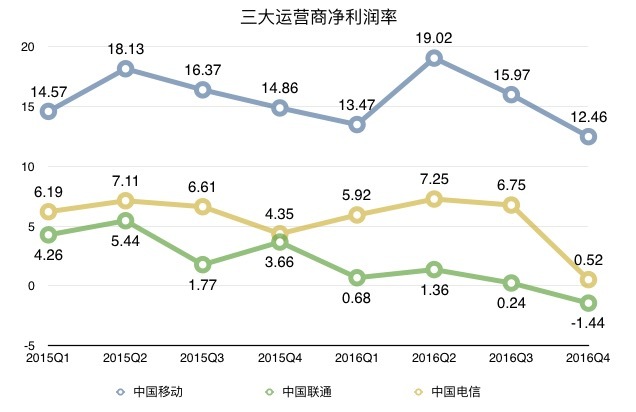

另外,三大运营商净利润总体趋势都符合 Q2 季度最高,Q4 季度全年垫底的规律。

可“钱”的分配是残酷的,移动一家占整个市场 85.3 %的净利,联通仅获得不及 0.7%。

电信净利润近 6 年发展比较稳定,虽然 2011 年净利有所下跌,但很快又恢复至正常,稳中有增长。

联通则显得很惨淡,2015 年净利润水平还不及 2012 年,2016 年净利润更是跌至谷底,较去年 51.24 亿元跌了近六成。

这也与联通身处大幅投入阶段有关。中国联通总经理陆益民近日指出,过去两年在大力推进宽带网络基础设施建设,累计投资超过 2000 亿元用于光纤建设改造和 4G 网络部署。但收入增长还不太明显。

综合来看,对三大运营商而言,2015 年是个关节点,三者均现不同程度下滑。这与当年经营环境改变有关,尤其是提速降费、流量单月不清零、盈增改等政策因素影响,三大运营商间竞争加剧。

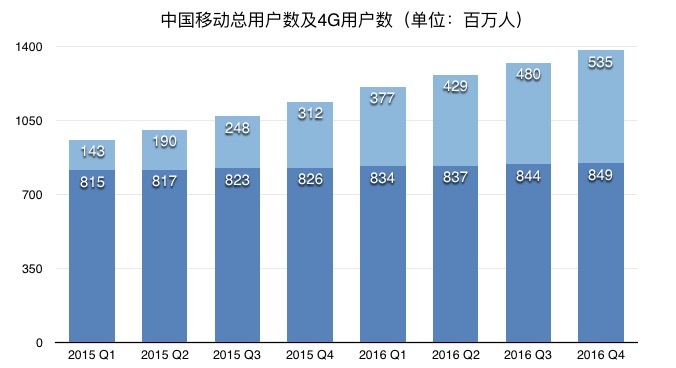

移动业务:中国移动 4G 霸主地位已稳,5G 卡位已处于备战阶段

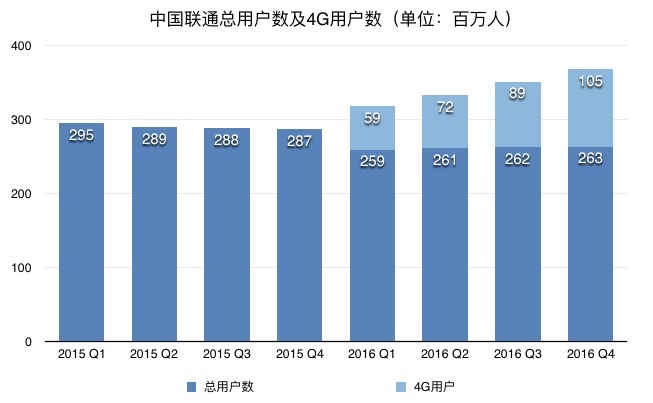

移动用户数:中国联通用户比电信多,赚得反而少

中国移动

中国联通

中国电信

综合三张图可知,中国移动和电信总用户数持续增长,前者净增量高于后者;反观联通用户一直在流失,2016 年第三季度才止血回升。另一方面,三者 4G 用户数均在稳步增长。

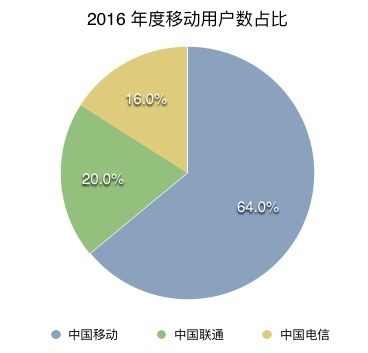

三大运营商移动用户数占比

中国移动手握 64 %的用户,霸居三大运营商榜首也不奇怪。值得关注的是,中国联通有 20 %的用户,但营收、净利等数据均不及中国电信,盈利能力较后者弱。

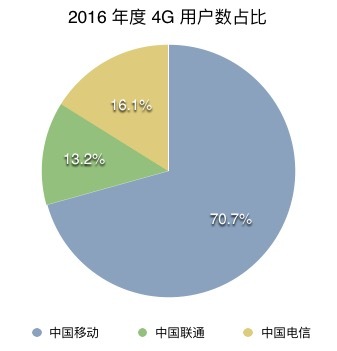

4G 用户数占比

在 4G 市场,中国移动 4G 用户达到 5.35 亿户,中国电信为 1.22 亿户,中国联通 1 亿户,移动已处于绝对领先地位。

中国电信虽不及中国联通的用户总量,4G 用户占比却更高。

联通则在 2014 年到 2015 年中,过于重视 3G ,错失 4G 发展先机,后虽加大投入力度,但想改变4G 存量市场格局已难矣。

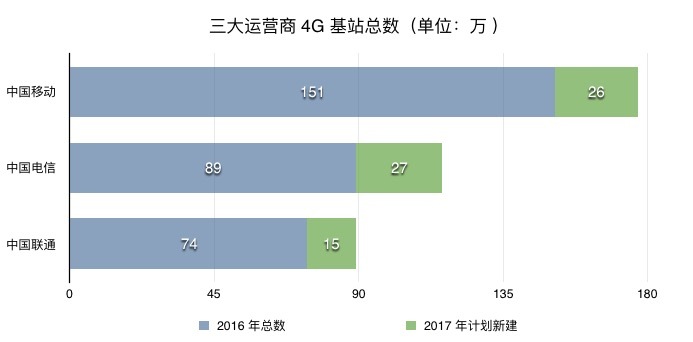

移动网络:4G 格局已定,5G 争夺正在到来

2016 年度,中国移动 4G 基站总数达到 151 万,远高于竞争对手,电信和联通两者差距较小。总体来说,三大运营商新增 4G 基站较之前有所减少,网络建设热度开始降温。

这也反映三大运营商“勒紧裤腰带”正在进行时。年报中三大运营商均提及继续缩减资本开支,而一切的一切,是运营商们为接下来的 5G 卡位战储备粮草。

近日公布全年业绩时,中国联通董事长王晓初表现得很决绝,在他看来 5G 是扳回一局的关键机会,5G 时代绝不会再犯 4G 时候的错,放缓投资“更主要是为 5G 发展准备资金”。

意欲持续领先的中国移动,更是不遗余力推进 5G 大战拉开序幕。每个时间关节点已被一一安排,从今年启动 5G 外场试验,2018 年 5G 预商用试验,2019 年商用化规模试验,到 2020 年力争实现 5 G 网络规模商用。7 个地点或城市是今年要试验的目标,2019 年则会扩展至 100 个地点或城市。

电信则严阵以待。近日业绩沟通会上,董事长兼首席执行官杨杰表示,已做好准备,只要 5G 技术及市场成熟,就开始建设工作。同时,他还向运营商抛出“橄榄枝”,称不排除合作建设 5G。

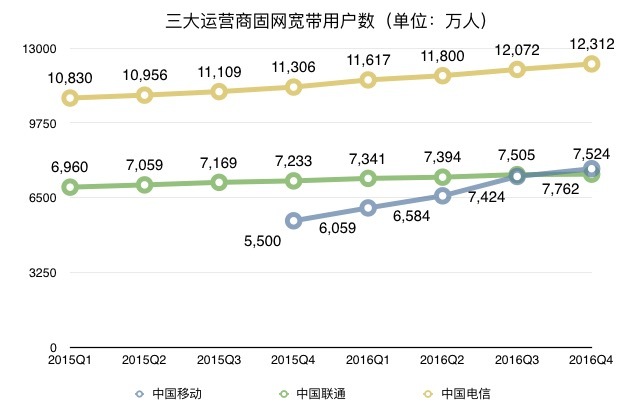

固网宽带:移动后来居上,联通赶了晚集

原本固网宽带是中国电信和联通的主战场。之前,中国移动被固网牌照拦在门外,到 2013 年底进场时只有落后的份。彼时,电信牢据第一稳步增长,联通位列第二,看起来未有超越电信的势头。

反观中国移动在迎头赶上。去年,移动就准备要大力发展固网宽带。一方面用低价策略争夺用户,另一方面为了加速获得核心资源,中国移动耗资 318.8 亿收购中国铁通集团有限公司,还担下 23.4 亿元的铁通债务,可谓花血本。

去年 Q3 季度结束时,移动与联通固网宽带用户数已很接近,10 月运营数据显示,中国移动以 7551 万用户数,超越联通的 7547.2 万,一跃成为国内第二大固网宽带运营商。每月净增超百万的迅猛增速,有种要将“前浪拍死在沙滩”之势,电信好不容易占到的三大运营商榜首,是不是也得拱手让出?

或许没那么乐观。作为后起之秀的中国移动,相比竞争对手在传输网、接入网、IDC 等各方面基础资源储备均较弱,发展固网业务将面临更高的边际成本。

加之移动固网服务的用户体量已超越联通,用户体验方面势必会打折。当然移动或许会以低价作说辞,但用户一旦形成刻板印象,未来想要扭转恐怕难于上青天,对后续发展也不利。