搞清VC想在你身上赚多少钱,才能明白为何他总说“市场太小”

我们都知道,VC的大部分回报往往来自一小撮portfolio,因此催生了“只有未来的大公司才值得投”的独角兽文化。但具体到每家早期公司身上,到底要长到多大才值得投呢?这里我们引入一个概念——Return The Fund (RTF),核心是,投资人做单笔投资时需要确认,该公司退出带来的回报能否盖过整个基金。

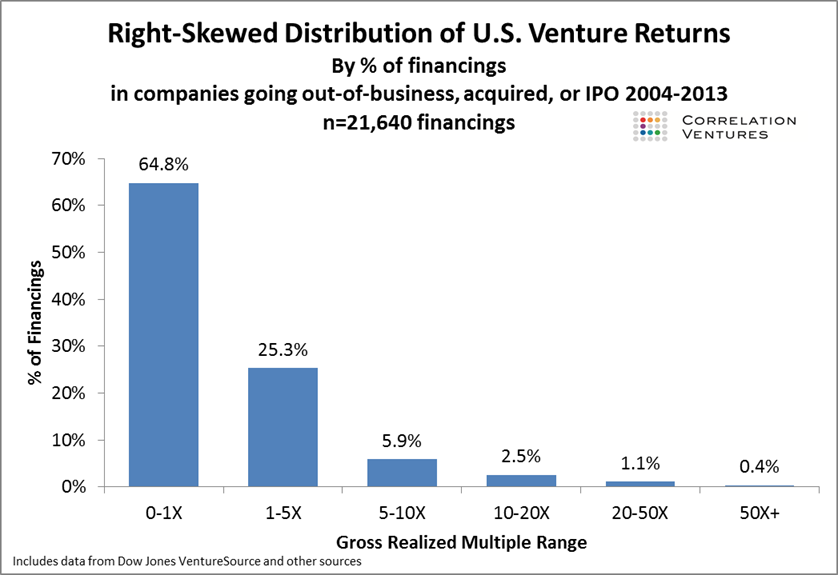

(一张美国VC在2004-2013年间退出的统计图,只有4%的退出能带来10倍以上回报)

基本的RTF公式是:

基金规模÷退出时所拥有的股权(%)=最低可行退出

以XY.ai公司(基于区块链的深度学习&自动驾驶公司)为例,该公司获得了200万美元种子轮融资,投后估值1000万美元(出让20%股权),共有A、B两个基金分别投资100万美元。

对于规模5000万美元的种子基金A来讲:

100万美元/1000万美元=10%股权;

为了return,XY.ai必须在退出时价值——5000万美元/10%=5亿美元;

此外,种子基金一般不会在后续轮次一直跟投,所以股权会被稀释。我们假设其在退出时股权被稀释20%,则XY.ai必须在退出时价值——5000万美元/8%=6.25亿美元;

所以,通过RTF分析后,XY.ai必须最终做到6.25亿市值(保守)才能满足基金A。

对于2.5亿美元规模的种子到A轮基金B来讲:

100万美元/1000万美元=10%股权;

为了return,XY.ai必须在退出时价值——2.5亿美元/10%=25亿美元;

我们假定基金B财大气粗,会在未来持续跟投XY.ai且增长权益到15%,则XY.ai必须在退出时价值——2.5亿美元/15%=16.6亿美元;

如此便能用数据来解释,为何投早期的基金遇到自认为靠谱的公司,会签Pro rata(同比例跟投条款)、在之后的轮次持续跟投,因为那相当于更低风险的一次投资(最低可行退出变低),而越早进入越能获得安全边际。

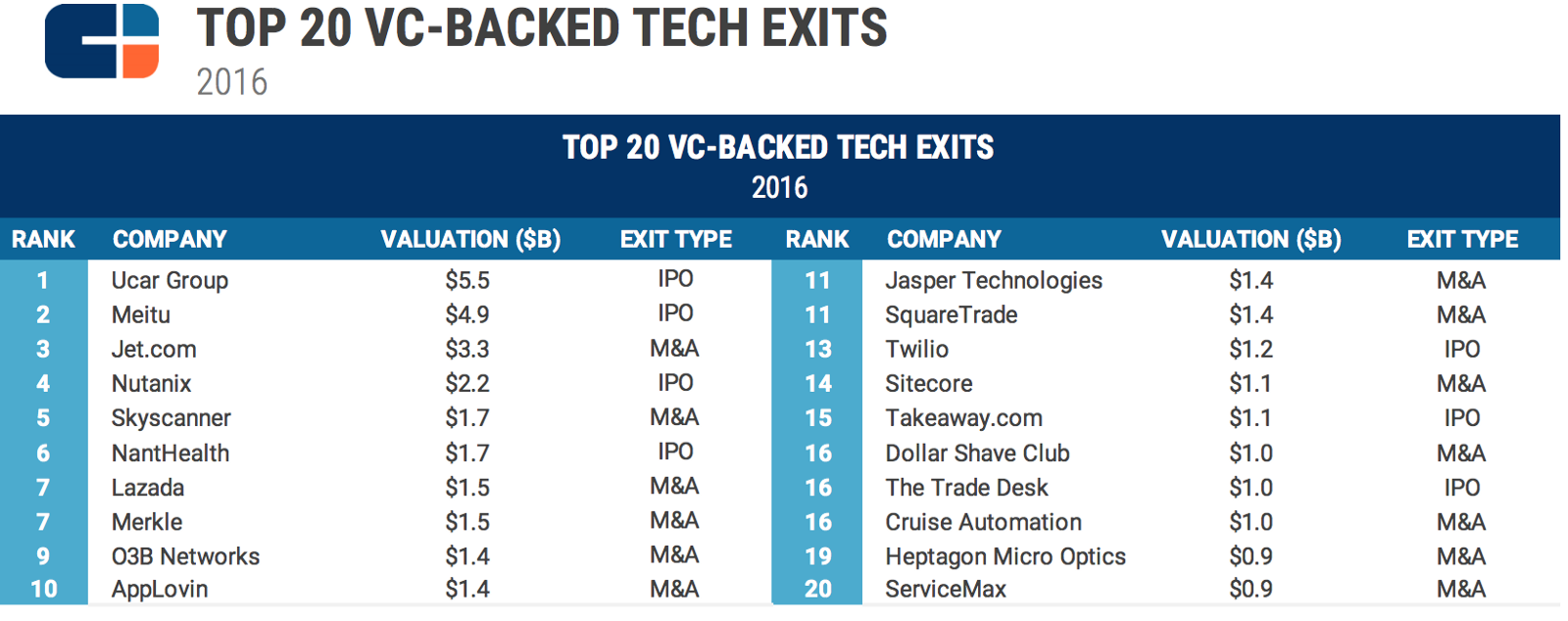

有趣的一点是,对VC而言,5亿美元和25亿美元的退出其实“差别不大”——根据CB Insights数据,2016年的M&A/IPO退出中,由VC投资的5亿美元以上市值公司不到10%,其中美国VC投出的25亿美元以上市值公司只有Jet.com一家。

可以理解为,当投出下一个BAT越来越不可能时,投出TMD已经很好了;投出下一个TMD越来越难时,投出ofo、摩拜也是大喜事。

对于创业者而言,见VC之前可以通过RTF简单估算一下,投资人对你的预期是什么。可以断言的是,一切早期投资买的都是想象力。

不过,近年来随着资本寒冬的扩散,独角兽文化正受到冲击。Basecamp联合创始人DHH把追求指数增长的创投文化比喻为病毒,称“病毒的目标就是尽可能快地传播,然后尽可能多地破坏其他细胞”, 持相同观点的人不在少数。Hearken 联合创始人Jennifer Brandel与Switchboard 联合创始人Mara Zepeda就是其中之一,两人把目前的创投目标比拟为独角兽,呼吁业界应该一起独立培养出与之相对的斑马公司。

具体而言:

斑马公司是黑白相间的:它们既要盈利,同时也在改善社会。它们不会因为其中一个而牺牲另一个。

斑马还是共生的:它们通过成群结队来保护彼此。它们个体的输入得到的是更强的集体输出。

斑马公司是靠无与伦比的耐力与资本效率建成的,只要条件允许它们生存的话。

但斑马如何让投资人满意地退出呢?这恐怕是个很难回答的问题。