大数据征信平台Perfios获得610万美元投资,但印度的征信才刚起步

日前,36氪获悉,印度大数据征信平台 Perfios 宣布获得 610 万 A 轮美元投资。投资方为 Bessemer Venture Partners 等机构。

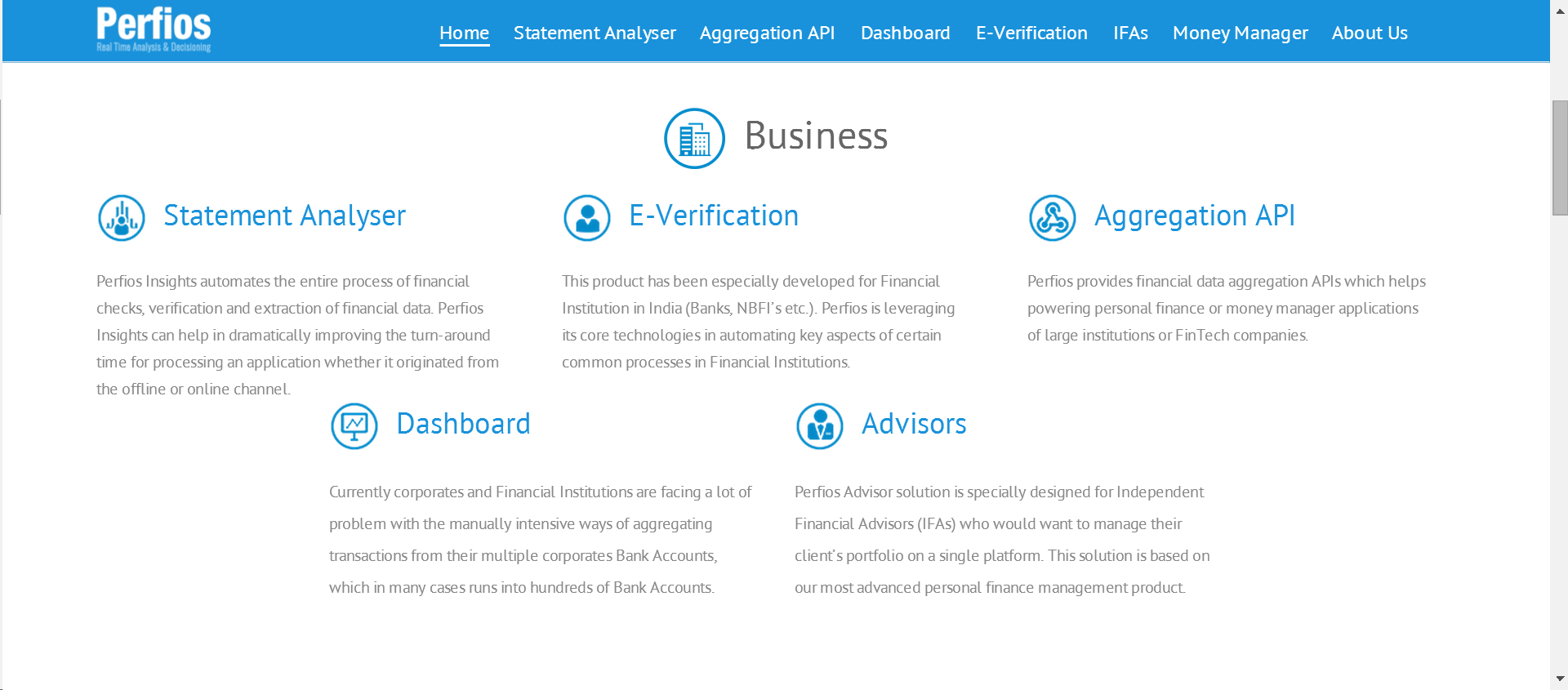

根据 Perfios 官网信息,Perfios 创立于 2008 年,主要提供财报分析、电子化验证、API 外接、企业征信报告和行业数据分析等主要五个功能。

目前来看,Perfios 主要有B2C 和 B2B 两块的服务。在 2C 这边,主要是提供个人财务管理的解决方案,即尽量以自动化的方式(如在用户刷卡消费后,自动调取相应数据等)来统计、汇总和分析用户日常支出与收入,得到数据化的表单和图例,帮助用户做财务管理。据悉该项业务已经部署了近 6 年,已有超过 50000 名注册用户。

其官网页面

而在 2B 业务上,对象主要是针对各种银行和企业,Perfios 可以自动完成原来手动完成的 KYC 财务核准的全过程,进而加快 B 端机构对于客户理财需求(贷款,信用卡,保险等)的过审时间。Perfios 方面认为,有他们的技术加持,上述操作过程可以降低一部分人工成本,同时也提升了精度和用户体验,利于获客。据了解,Perfios 现支持超过 1000 种不同类型的数据源处理。

当然,就如今印度的征信水平来说,仍然处于一个相当早期的阶段。以较为成熟的美国征信行业为例,其发展大体经过了萌芽初创、快速发展、法律完善、兼并整合、稳定发展等五个阶段。而印度的征信尚处在第一个阶段,仍有很长的路要走。

其中一个最为关键的因素即在于数据的缺乏。截至去年年底,在印度国内大约有2000万张信用卡,而能够使用这些卡片的终端只有120万台,全国仅60万商户有POS机(平均每家拥有不到2台)。因此其能够收集到的数据极为有限。而在征信行业的产业链中,主要包括数据收集、数据处理、形成产品和产品应用四个环节,因此如果数据的获取都有难度,那后面更关键的数据处理和形成产品就不用谈了。

另外一点在于这些数据的获取渠道,有熟悉印度的业内人士表示,印度的银行和大型金融机构基本掌握在大家族手上,因而如果想要让这些掌握着大量数据的机构对其开放,搞定这些渠道很重要。

当然,随着印度目前诸如电商、车行市场的逐渐成熟,伴随着这些消费场景而生的数据也会不断建立起来,未来可见的是,印度市场上的征信机构会越来越多,也会逐渐向早期美国征信发展的繁荣期过渡。即由自上而下推动过渡到自下而上推动,由征信机构自由成长、层出不穷到兼并整合、巨头逐渐突显,整个过程是纯市场化运作,政府不参与其中,只是进行市场协调、立法执法活动。

回到国内,中国征信业也处在激烈的数据争夺战中,而且民营征信机构已在企业征信领域中地位渐显,但回到个人征信领域,则还是处于从公共向市场化过渡的阶段。

芝麻信用、腾讯征信、前海征信、鹏元征信、中诚信征信、中智诚征信、拉卡拉信用以及华道征信等八家试点机构至今尚未获得个人征信牌照。背后反映出央行在试点过程中发现的诸如采集方式不当、滥用数据、侵犯合法权益、授信不平等问题。

如果未来这些问题依靠行业自检、政府立法等内外措施予以规范后,那适时开放的个人征信牌照必然能够有效促进市场进一步放开和更多机构参与进来。

据了解,目前公司有55名员工,服务120位企业客户,包括:HDFC银行,Axis银行,Yes Bank, Bajaj Finserv和LedingKart等。公司本次融资目的是国际化拓展,拓展到中东和东南亚市场。