时装租赁电商衣二三接入芝麻信用,信用借还的应用场景还有多少可能?

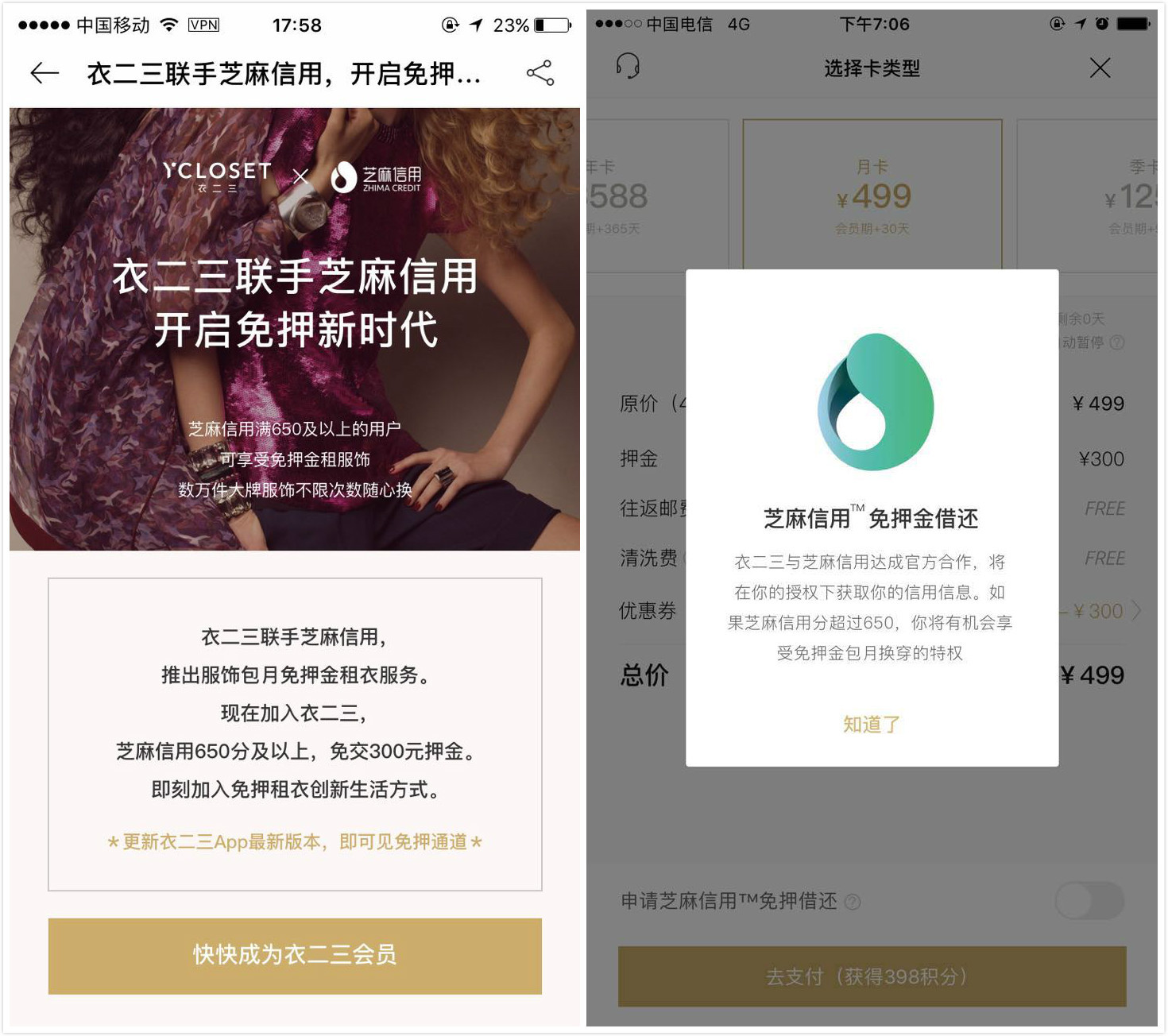

近日,时装租赁平台衣二三和芝麻信用开展合作,推出芝麻信用积分免押金服功能。据悉,芝麻信用将通过“享信用·爱生活”活动进一步拓展信用积分的使用场景,对各类租赁服务商家进行聚合,衣二三同时也是这次活动中时装板块的唯一电商平台。

接入芝麻信用后,衣二三将对信用积分超过 650 分的用户提供信用积分免押金服务。平台目前只对包月用户收取 300 元/人 的押金,而此前出于市场推广的考虑,平台并没有收取押金。对于平台而言,取消押金首先意味着沉淀资金的减少,但在良性的商业模式下,商家并不强依赖于押金,取消押金对于基本的商业运作模式并不造成影响。

具体而言,用芝麻信用代替押金的优点主要在以下几个方面:

降低用户心理门槛,增加 C 端获客

押金模式虽然是平台出于对用户的不信任而规避风险的一种选择,但同时也对潜在用户的转化设置了门槛。在部分消费者看来,将一部分资金以押金的模式交给平台同时也需要承担平台收取押金后确不退货的风险,这也导致一部分人群虽然对衣服租赁十分感兴趣但由于对平台的不信任而没有进行消费 。引入芝麻信用积分,用双方都信任的方式替代押金后,降低 C 端用户的心里门槛,平台也能更好地获取客户。

此外,在共享经济领域,衣物租赁较之于共享单车等模式还是一个相对新鲜的概念,消费者接受度还有待提升,由于此前已经有共享单车、共享充电宝、随身wifi等和芝麻信用对接运用信用借还服务,将信用积分接入到衣物共享中,也有助于消费者更好地理解平台运作模式、提升对衣物共享的接受度。

降低企业运营风险

对于租赁平台而言,货品的逾期不还和恶意损坏是必须承担的风险。

衣二三透露,在平台目前的提供“包月换衣”服务中,每个用户每次可收到 3 件衣物,这些衣物的均价为 1500 元人民币,因此每个用户的到手实际货值为 4500 元。这意味着 300 元/人的押金远低于平台可能承担的货品损失风险。在前期未收取押金的阶段,平台上的逾期未归还率接近 1%,和平台期望的 1‰ 水平的理想状态有一定的差距。

芝麻信用可以帮助平台进行“信用激励”和“信用惩戒”。当用户能够长期履行借还义务时,芝麻信用会通过提高信用积分的方式对用户的行为进行激励,从而帮助用户建立良好的借还习惯。在“信用惩戒”的情况下,商家首先会对货品价值进行登记上传 ,当逾期不还或货品损毁情况发生后,芝麻信用则可以从用户的账户或银行卡扣出相应的租赁服务费用,帮助平台减少货品损失。

简化平台业务流

押金模式下,企业的业务处理除了处理基本的衣物租赁、收取相关费用外,还包括了押金的收取和退还,押金收取无形中增加了平台的现金业务流,当押金被信用积分替代之后,现金流量处理压力会有较大程度的消减。另一方面,由于所有的信用借还服务业务流在支付宝端内,因此在此次接入后,平台的数据安全维护成本也不会有明显增加。

此前,支付宝已经在旅行住宿、 3C租赁甚至相亲社交等场景推广了信用积分免押金的活动。芝麻信用此前发布的《全国城市信用免押服务报告》中显示,全国已经有 381 个城市开启信用免押服务。截至今年3月,芝麻信用积累用户超过 950 万。

在前期推广中,芝麻信用主要通过自己布局雨伞、充电宝信用租赁服务的方式来吸引 C 端用户使用,进一步获取 B 端商户对信用借还模式的认可。而目前,除了线上开展租赁业务的平台外,线下也有商户接入了芝麻信用借还服务。

当两家的支付大战持续胶着时,芝麻信用和各个租赁服务平台之间联盟是否是蚂蚁金服的新一轮大动作呢?

首先,信用借还服务不仅只是简单的押金免除,商户接入信用借还后,透过“先享后付”的方式,租赁行为完成后,费用的扣除也将在支付宝内完成,当“共享经济”带动租赁服务持续火热时,芝麻信用的接入将帮助支付宝强势占领小额支付场景。

另一方面,通过线上线下多平台的信用借还业务合作,芝麻信用在占领宽场景的同时,将用户留存在蚂蚁的征信生态圈内,在信用积分的变现方面,似乎还是要在消费信贷的赛道上做足准备,帮助对标腾讯微粒贷的蚂蚁借呗提前完成市场抢滩。