看完 300 家「大学校园」创业公司,我得到了这个公式

编者按:本文来自知乎专栏:第一性原理的思考与实践,作者 饶天林,现为丹诚资本投资经理,一直专注于教育领域,最近在看高校领域的信息化和服务采购,欢迎与作者交流联系,微信:1103417327

「堕落街」,这是我们对大学校园周边的小吃一条街的通称。这个名字如此贴切,仿佛唤起当年一窝学生晚上撸串喝酒,网吧开黑的情景。各式各样的商业业态聚集在大学校园,丰富且热闹着。围绕着大学校园和其中这个群体的商业想象空间,从来就没有绝尽过。

大学本质上是一个「微缩城市,大型社区」。

这句话很值得细细咂摸。当年我在大学里办过饭卡、图书证、物理实验卡、水卡、澡卡,除了教务系统、学工系统,各种申报填表也都要注册不同的系统。这种状况其实跟几十年来政府机关的信息化建设进程中的「信息孤岛」现象如出一辙。把大学看成城市和社区,并不为过。

首先,大学是一个行政主体,为了管控校园这样一个小社会,需要众多的行政单位来支撑,这就形成了「分布式的决策系统」,这便是信息孤岛的原因。其次,大学是一个从学习工作到生活无所不包的场所,旺盛且多元的需求催生出各种各样的商业。不仅如此,大学所容纳的群体,无论从精神文化还是物理空间上,都远离校外。这种「封闭性」给单单面向大学生的商业创造了可能。

然而,在人人网后我们就再没见过这样一家公司的崛起。无论是饿了么还是ofo,他们都毫无例外地走出校园,面向更加开阔的市场,而最初使他们从0迈向1的大学校园市场,反倒无足轻重了。

下一个人人网的机会在哪里?3000万大学生的市场需求难道就诞生不出一家独角兽公司吗?

答案在下面这个公式里。

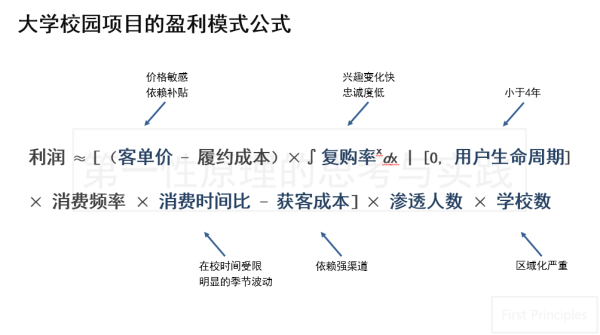

这个公式实际上是通常所说的单位经济效益(Unit Eco)的扩充版(关于单位经济效益,可参见曲凯的文章)。它基本解释清楚了为什么在大学校园to C领域难出大公司。(那个积分公式简单理解为与复购率和用户生命周期正相关就好了)

一一解释。

客单价低。受限于收入能力,多数大学生是高度价格敏感的群体。同时由于时间充裕,他们会花比较多的时间进行比价。因此,面向大学生的商品毛利空间是相对低的,甚至是需要补贴才能激发消费行为。所以我们会发现,大多数能从大学生那儿赚钱的事,多是高客单价,价格不敏感的品类。比如培训、留学、3C。

复购率低。广义的复购率可以理解为通常所说的「黏性」,在这里它有两个含义,一是指单品类下的重复购买/使用,二是指品类A给品类B导流所形成的转化率,即形成了「范围经济」。很多人有一个非常大的误会,大学生是一个群体,只有单一的群体标签。其实不是,想想看,大一新生可能好奇参加各种活动,大二基本就不参加了,大三就要开始考研实习了,最后到了大四,他们都不在学校,你还怎么做他们生意呢。为什么呢?因为大学四年和入职前三年,是一个年轻人从初步接触社会到三观基本形成的时期。在这个窗口期,每个人的认知、观念和兴趣在极其快速地发生演变。这就使得他们从对新生事物产生兴趣,到失去兴趣的时间都是非常短暂的,没有忠诚度。

获客成本高。低复购率直接导致的是渠道依赖。比如校园租房和跳蚤市场(二手货)就很难做成功,他们从最早年的依附于大学bbs,到近年来的超表、二手街,本质上都是渠道在哪,它们就跟到哪。这种需求本身很难作为独立的产品存在。这种依赖性导致只要企业想辐射大学生群体,就必然会运营自己的校园团队,各种俱乐部、合伙人和大使层出不穷,毕竟对企业来说,这便是低廉的渠道。

回到刚刚人人网的问题,社交网络本身既有高复购率又有范围经济,所以它本身成为了一个强渠道,但是时间窗口期已不再。在人人网初生的年代,大学生是PC渗透率最高的群体,彼时QQ空间刚运营不久,更没有开心网、微博和微信朋友圈,人人网面临的竞争难度远非今日可比。而现在,除了微信、微博等已经成型的社交网络格局,摆在大学生面前的是数以万计的媒体、游戏和视频可以用来吐槽、勾搭和消磨时间,根本就不需要一个专属于大学生的社交网络。超表、课程格子、黑白校园面临竞争对手是微信、微博、王者荣耀、知乎和bilibili。做成超级流量入口的难度可想而知。

用户生命周期。多数校园产品的用户生命周期往往撑不到大学毕业的。但是不排除一些特定品类,比如高粘性的bbs是有长年活跃的。但即便如此,它的上限也只有4年,这就限制了每用户价值,从而限制了总体量。我们看到,大学里很大一部分的市场来自于运营商、银行和品牌商。因为有相当比例的大学生毕业了会留在本地是不换卡不换号的,用户生命周期足够长,运营商、银行足可以补贴大学生这个群体来获得长期客户。要知道,每年运营商和银行自己要花几十亿在学校里建网络建系统,宝洁也有价值几个亿的赠品作为市场费用投入到大学校园里。

消费时间比低。由于寒暑假,大学里差不多有3-4个月时间是没什么人的。这种周期性消费首先导致的是供给端的规模不经济。所以对于校园内外的餐馆、超市、KTV、书店来说,8个月的收入就要去cover12个月的人力和店租。这对招聘相关的企业更是噩梦,因为秋招加春招顶了天5个月,如果有7个月的人力冗余,就不可能保持很大的全职团队规模,因此校园招聘、实习领域基本是小公司。周期性消费的第二个问题是用户行为的不连贯,每年9月和3月返校季很多学生是想不起来使用的,用户行为需要重新激活,这就进一步降低了复购率。

渗透人数和学校数低。表面上,大学生这个群体非常集中,因此市场和渠道的投入就能有的放矢。但其实并非如此,大部分面向大学生的服务和商品,都面临着本地化供给和本地化竞争难题。所以,即便单点都运营得很好,也很难在上百家高校里都实现很高的渗透率。以校园媒体为例,为了提供适合各校的媒体内容,就得建设自己的校园运营团队,而一个庞大规模的学生团队的长期稳定管理,近乎无解。而类似于大学生家教、消费优惠卡、电脑领域,几乎每一个学校都有大学生在做,所以一旦进入这些领域就不可避免要与本地团队产生竞争。相较之下,红宝书和星火英语这样的教辅每年却有大几千万甚至上亿的销售额,由于成熟的经销商渠道体系、长年的品牌渗透和应试的刚需性,在较低客单价的情况下,仍然有非常高的销售量。

如上所言,客单价低、复购率低、获客成本高、生命周期短,消费时间比低、渗透率低共同导致了「大学校园」市场难出大公司。总体来说,只要做好这个盈利公式上的一个要素,就有赚钱生意的机会。但作为潜在独角兽的项目,就必须解释两个或以上的要素如何做好了。

幸好,这种机会仍然不是没有。在我看来,在大学内主要是两类公司。

一类公司是「强线下渠道」的公司,针对的是复购率和获客成本。具体来说,就是经过学校官方准入并且有重资产投入的公司,可能的业态包括智能储物柜、云打印机等等。这是因为大学生群体的空间封闭性只体现在线下,他们的线上行为完全处于开放空间,所以线下渠道比线上更稀缺。而建立长期稳定的线下渠道有赖于校方的默许或认可。重资产投入是因为可以降低对人力的依赖,并且容易快速规模化。但这种业务其实也并不简单,核心是要搞定校方渠道和资产运营效率。(当然,高校信息化和托管经营也通过各自的手段搞定了线下渠道,但过于依赖B端渠道,不适合普通的创业者。校园传媒则是市场成熟且天花板低。)

另一类公司是「价值链闭环完全适用于校外市场」的公司,针对的是用户生命周期和渗透率(用户规模的天花板)。具体来说,就是依赖于居住人群高度密集的消费类公司,可能的业态包括便利店、共享单车以及曾经的外卖。(共享单车ofo则是同时符合「经过学校官方准入」、「有重资产投入」、「依赖于居住人群高度密集」、「消费类」四个条件。)这自然是因为大学人群密集并且共享生活和学习空间,所以大学是一个传播更快的市场,适合从0到1的阶段。而从本质上说,所有具有校园独特性的公司都会受到校园盈利公式的「制约」,而所有克服校园独特性的公司都必然会「溢出」。

欢迎与我讨论,我的微信是1103417327。