三只松鼠冲刺IPO:营收44亿,也面临纯线上带来的问题 | IPO观察

三只松鼠去年虽然没有实现自己的“小目标”,但是也赚到了两个亿。

2012年初在安徽芜湖都宝小区创立的互联网坚果品牌“三只松鼠”,借助电商的红利和独有的经营策略,成为了坚果行业的里面的网红。去年五月,36氪曾经报道,“三只松鼠”开始筹备上市了,而且还说2016年的目标是实现50个亿的营收。

最近,它终于提交了招股书。虽然营收上距离目标还差六个亿,但去年的利润却也超过了两亿,怎么也算达到了王健林说定的小目标的两倍。从增长率上,营收增长的速度也颇为惊人。

据招股书,三只松鼠计划筹资14.35亿元,主要用在营销网络建设、供应链和物流的升级三方面。

在淘宝上卖坚果:营收44亿元,利润2亿元

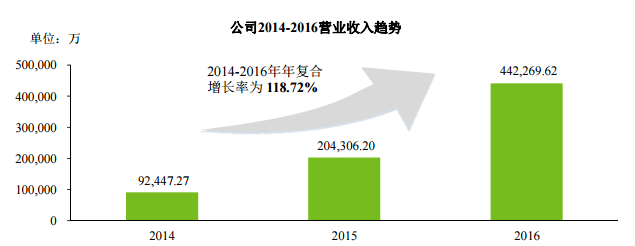

先来看看,这三只松鼠的收入体量,据招股书,三只松鼠2016 年营业收入为 44亿元,同比增长 116.47%;2015 年营业收入为 20亿元,同比增长 121%。也就是说,其收入年复合增长率达到118.72%。

年复合增长率

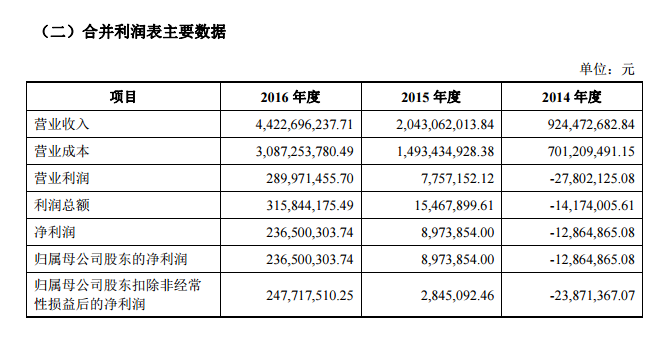

三只松鼠利润表

是不是有点不淡定,这三只萌萌哒的松鼠,一年收入44亿,得卖出多少坚果?

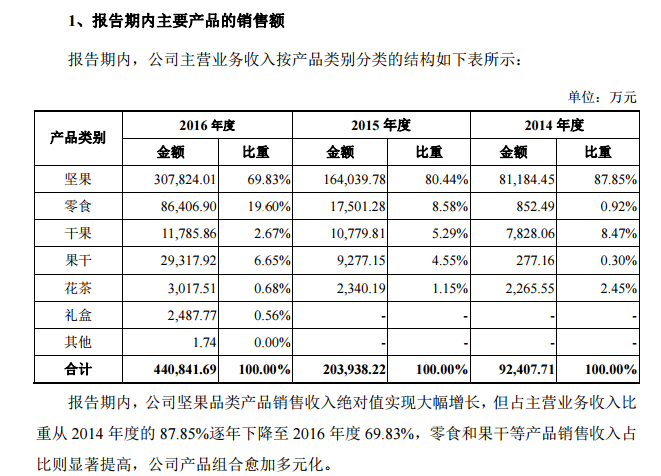

似乎人家真的是卖了很多,根据淘宝的数据,它在2013年-2014年,都是“零食/坚果/特产”类目销量的第一名。在2016年“双十一”购物节中,在天猫的单日成交额4.35 亿,持续保持该类目的第一。据招股书,卖坚果是三只松鼠的第一收入来源,2016年的营收有七成来自坚果。

只是,光卖坚果总是规模有限,公司CEO“松鼠老爹”章燎源曾表示,对公司来说,2015 年最大的挑战是如何从一门小生意转变到大生意。为了扩大收入规模,公司也扩张了品类。根据招股书,公司的休闲食品包括坚果、零食(肉类即食品、糕点、烘培类)、干果(葡萄干及红枣制品等)、果干(芒果干、榴莲干等)、花茶等六类休闲食品组合。截至招股书签署日,公司提供细分产品品类约 200 种。

产品收入占比

IP化的品牌策略+互联网运营

可是坚果卖了那么多年,居然能卖到年复合增长率,这听起来有点神奇。诀窍之一就是,在互联网上卖萌卖坚果。

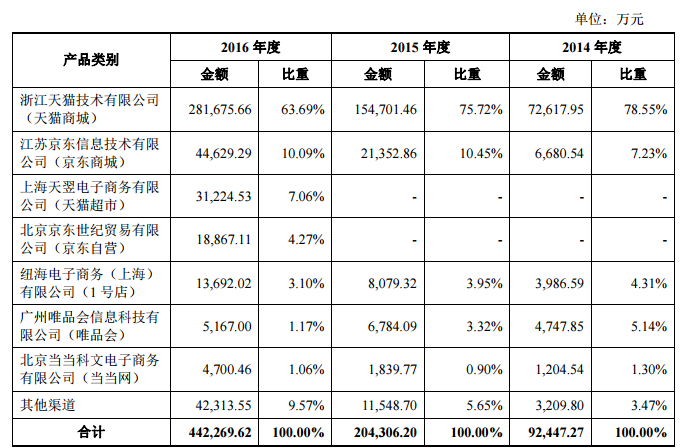

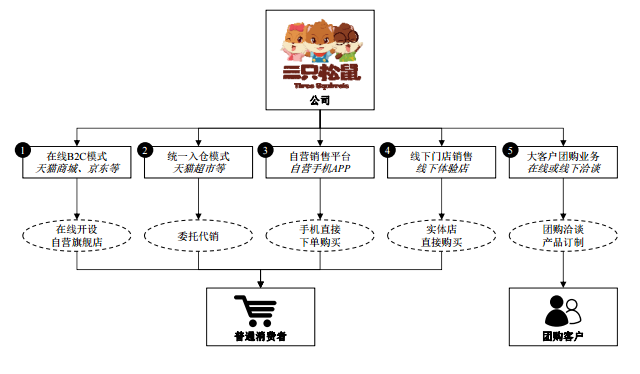

三只松鼠的特别之处在于,它营业之处,纯粹依靠互联网渠道销售,据其招股书内公布的销售渠道分析,互联网销售渠道占其销售额的90%以上,其中来自天猫(包括天猫商城和天猫超市)的占70%;其次是京东,占约14%。可见,三只松鼠是名副其实的“淘品牌”。

三只松鼠销售渠道

公司的另外一个特色,大概是独特的品牌运营,以增加消费者的粘性和品牌忠诚度。其IP化、人格化的品牌形象“三只松鼠”比较深入人心,原来那三只松鼠还有名字,分别叫“松鼠小酷”、“松鼠小美”、“松鼠小贱”。不知道是不是这三只松鼠比较萌,不少消费者也就记住了这个品牌(当然,人家的产品还是挺好吃的)。

品牌形象

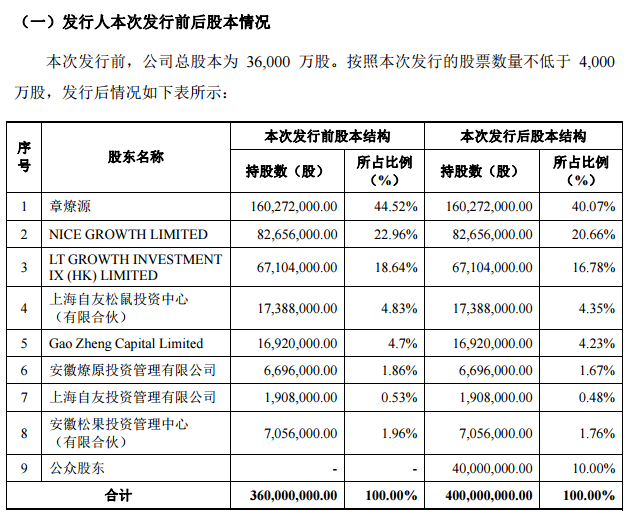

这家公司成立之初曾获得IDG资本150万美元A轮融资;2013年今日资本入股。据招股书,IDG旗下子公司NICE GROWTH LIMITED和Gao Zheng Capital Limited,分别持股22.96%和 4.7%,共计占股超过27%;今日资本旗下子公司LT GROWTH持股18.64%。

股权结构

根据三只松鼠与IDG和今日资本在2015 年 12 月签署的协议,公司需要在签署后 24 个月之内向,证监会提交上市申报文件。

品类与渠道单一,亟待转型

根据上述收入结构和销售渠道可以看出,即便营收增长十分可观,但三只松鼠面临着一些风险。

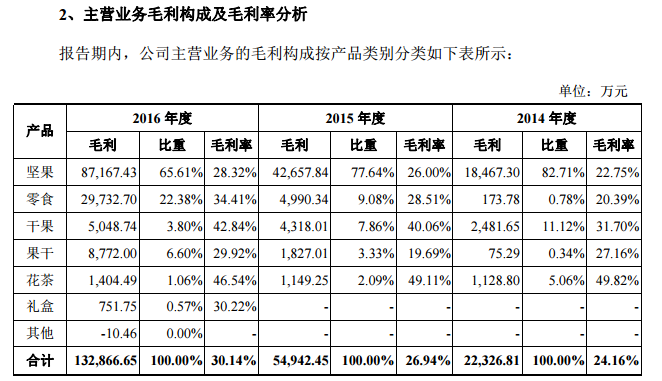

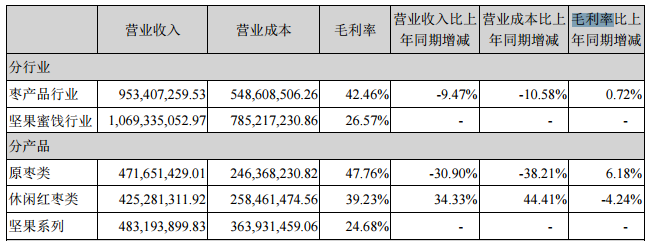

从目前的收入来源来看,公司绝大部分营收来自坚果,但是从毛利率来看,坚果的毛利率却是最低的。同时,这也有着主要产品占比过大的风险,如果哪天坚果卖得不好了,或者又出现几个更萌的“动物”来卖坚果,公司的营收就很有可能受到冲击了。

因此,公司也在丰富产品线。虽然坚果产品的经营业绩情况对公司业绩仍具有较大影响,乐观的是,坚果产品的营收保持在比较高速的同时,其占主营业务的收入比重也在逐渐下降。(2014 年度、2015 年度以 及 2016 年度坚果产品的销售收入分别为 8.11 亿、16.4亿、30.8亿,同比增长约翻倍,但占主营业务收入的比重分别为约九成、八成、到七成。)

各品类毛利情况

另一方面,新增品类的毛利率都比坚果要高,零食和果干(芒果干、榴莲干等)的销售比重,也在逐年增长,原来只占不到1%的零食,在2016年已经占超过两成。

品类单一之外,销售渠道的纯线上化 ,也是三只松鼠需要改变的地方。让三只松鼠获得高增长的互联网渠道,随着互联网人口红利逝去,恐怕难以持续,要在销量上保持增长,进入线下也已是不得不做出的布局。

根据三只松鼠的规划,从2016年开始后五年,将去“电商化”,开始大举进攻线下。与传统线下零售模式不同,公司选择在网购普及率相对较低的低线城市中人口密集、基础设施完善的沿街商业广场开设着重于体验功能的线下体验中心。

据零售老板内参,2016年9月,三只松鼠在安徽芜湖开设的全国首家投食店,面积300平方米,功能并不以销售产品为主,其中绝大部分是休闲区域,可以在这个区域里面上网、唱歌、喝奶茶,如果在这里唱歌的话,还可以送爆米花,其次是三只松鼠的周边衍生品,剩下一小部分才是三只松鼠的产品区。12月客流120万,销售额达到1200万。

12月23日,三只松鼠第二家投食店蚌埠店开业,未来预计花五年的时间,在全国开设300-500家投食店,在全国的三四线城市,构建一个多元化、体验化的消费场景。

传统线下零售商往线上走,而电商往线下走,似乎线上线下融合是个趋势。此前36氪曾经分析,电商布局线下主要有三方面考虑:一是通过线下体验店为线上引流,突破线上增长瓶颈,降低流量成本;二是下沉到仍是消费升级蓝海的三、四线,获取新的增长点;三是沉淀线下行为数据,打通和整合渠道。

三只松鼠投食店

根据招股书,它们的销售模式分成如下几种,目前在线自营和委托销售还是最主要的渠道,相信未来线下渠道的扩宽和下沉,是保持增长的关键。

三只松鼠销售渠道

竞争对手不少:低价策略能否持续?

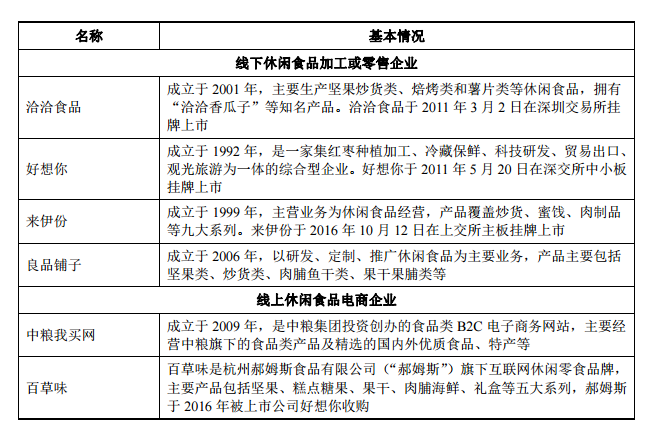

从坚果这样一个传统的食品行业切入,意味着三只松鼠诞生之初就有不少对手。主要包括两类,一类为以线下休闲食品生产或零售企业,如洽洽食品、来伊份等;另一类为线上的,如中粮我买网、 百草味等。

三只松鼠竞争对手

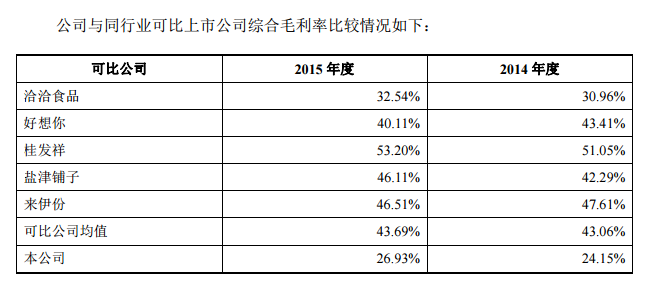

根据三只松鼠招股书,目前上市公司中尚未有完全可比的公司,在A股上市公司中,洽洽食品、好想你、 桂发祥、盐津铺子、来伊份,为相对可比公司。

三只松鼠通过独特的互联网运营方法,从垂类切入,似乎是碰上了消费升级的风口,在一众传统企业(好想你于2015年收购了互联网坚果品牌百草味)增长只有个位数的情况下,实现了超过100%的增长。

同行业公司销售增长情况

虽然跟这些卖零食传统企业比,三只松鼠的营收增长很高,但值得注意的是,三只松鼠的毛利却比线下企业明显较低。公司解释,这主要是公司的因为“经营模式是以线上销售为主,在提高运营效率的同时为消费者提供优质的产品和服务,该期间内公司处于快速发展期,通过价格策略扩大市场份额”。

可比公司毛利率情况

以好想你的坚果系列毛利率做参考,同样以线上销售为主的百草味,毛利率也跟三只松鼠类似。

不过,2014年度、2015年度以及2016年度,公司的主营业务毛利率分别为 24.16%、26.94%、30.14%,主营业务毛利率整体呈现稳步上升趋势。

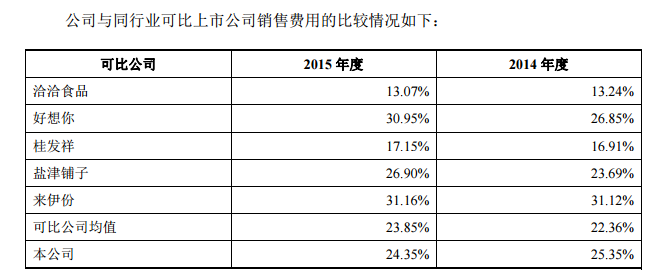

此外,三只松鼠的销售费用占营业收入的比重也高于可比公司平均数值。

可比公司销售费用占营收比重

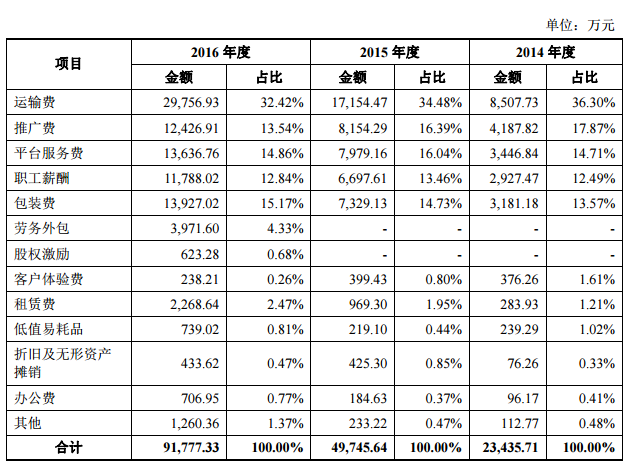

从其销售费用占比来看,恰恰就是跟其独特的互联网销售渠道和IP化推广方式有关。根据招股书,其运输费、推广费和平台服务费,占销售费用中比较大的比例。

公司解释,可比公司的经营模式主要以线下销售为主,与公司在商业模式上存在差异:

首先,因为线上销售足额包邮,故公司的销售费用中的快递费占比较大;

其次,品牌形象的塑造也花去了公司较多的广告推广费用;

第三,公司的销售模式主要通过第三方电商平台实现,需要向电商平台支付平台服务费。

三只松鼠销售费用

看来,三只松鼠的互联网+品牌IP化运营,也给它带来了一定的问题,这个“食品界的小米”,也要开始转型了。