物业公司上市能否曲线救国,资本故事似乎不太好讲

5月2日,旭辉旗下第一家独立的上市公司落地——上海永升物业管理股份有限公司(以下简称永升物业)正式挂牌新三板。

与此同时,4月25日,全国中小企业股份转让系统(新三板)发布了保利物业的公开转让书和财务报表等资料,预示这家物业公司即将正式登陆新三板。

另一上市主战场,证监会4月27日披露的IPO企业排队情况显示,碧桂园物业计划登陆上交所,目前公司的审核状态为“已受理”。若公司能顺利上市,碧桂园物业将成为A股第一家房地产物业公司。

2014年6月,彩生活成功登陆资本市场,这让其它大型房企纷纷加速分拆物业管理平台,掀起物管公司资本化热潮。绿城服务、中奥到家、中海物业都已经成功登陆港交所。

然而,纷纷抢滩登陆的物业平台如何在激烈的竞争中胜出?现在大家都在规模里厮杀,持续增长的盈利方式却并未找到,未来是靠模式、规模、服务还是概念,似乎仍是个悬念。

协纵策略管理集团联合创始人黄立冲认为,中国的物管公司存在持续增长能力受限的问题,地产开发公司由于监管层态度的原因,在A股上市非常难,因此很多地产公司在主业无法在A股上市的情况下,与其买壳不如用物业先上市,以便打造A股的上市平台,以后再伺机把地产开发业务装入,这是曲线救国的方法。

规模之战

近两年,物业服务市场成为开发商的“新宠”,在转型升级做城市配套服务商之际,物业市场成为房企发力的重点。

今年前4月,彩生活通过彩之云平台输出、彩生活住宅销售等多种方式,先后与中房联合集团、江苏中住物业、兰州城关物业、重庆贵博国际集团达成战略合作。

2016年的业绩发布会上,彩生活首席执行官兼执行董事唐学斌称,未来将聚焦小股操盘模式,以利润五五分成作诱引,参资物管公司5%至10%管理权,实现服务面积的增长。目标是在2020年,彩生活的管理面积能达25亿平方米,覆盖人口约1亿人,市占率达12%至13%。

年报显示,截至2016年12月31日,彩生活签约的物管面积已达3.95亿平方米,加上平台输出即小股操盘的物管面积,其累计管理的物业面积高达7.69亿平方米。

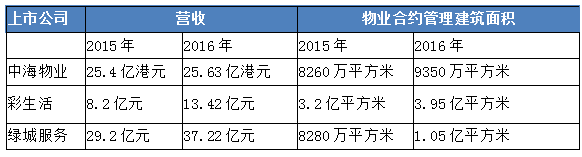

去年,另外三家在港上市的物业公司,规模也有不同程度增长。中海物业总建筑面积增加13.1%至9350万平方米;绿城服务由2015年的8280万平方米,提升到2016年的1.05亿平方米,同比增长27.1%。

数据来源:36氪作者根据年报数据整理

对未来,各家公司也丝毫没有掩饰扩张的野心。

年报显示,绿城服务时刻准备运用资本手段,对市场中更契合绿城服务发展战略的物业服务企业,进行股权合作或全资收购。中海物业年报显示“计划在适当商机出现时,探寻在中国与其他物业管理公司合作或收购其他物业管理公司的可行性”。

在新一轮准备上市的物业公司中,保利物业过去一年先后成为普天新能源、同元集团、中国人寿陕西公司、山东滕投集团、汇源建设集团等企业的物业服务商。资料显示,该公司今后还希望通过全委、顾问和并购的方式拓展非保利地产开发的物业项目。

从规模来看,和目前已经上市的三家物业公司相比,碧桂园超过了中海物业和绿城服务,但少于彩生活。4月7日,碧桂园物业公司总经理李长江在接受媒体采访时透露,截至目前,碧桂园物业的签约面积2.1亿平方米,未来3年内,碧桂园计划将服务面积扩大到5亿平方米,5年内,则争取服务面积能达到10亿平方米。

从招股书上也可看出,碧桂园物业计划募集资金11.25亿元,其中仅使用资金最高的市场拓展一个项目就计划投资6.6亿元,占到了其募集资金总额的近六成。

扩张与利润的平衡

随着物业公司规模的不断扩张,未来物业管理行业会不会就是规模的竞争?

黄立冲认为,物业管理公司即使通过收购成为行业独角兽也没什么意义,会有利润率持续下滑的情况。“物业管理行业的特点是,收入稳定,但物业管理是劳动密集型行业,如果全额缴纳物业管理员的五险一金、营业税改增值税后,经营成本就变得很高,经营回报就很薄,这在香港上市的彩生活的净利率上就得到很好的体现。其成长必须要依赖开发商不断地建楼盘,很难自己通过品牌延伸来获得成长,因为大型开发商的大型楼盘不会把很赚钱的项目随便放弃,就算引入国际知名品牌,也只是做一下过渡而已”。

查阅物业公司2016年年报可以看到,很多物业公司的管理面积大部分来自于背后依靠的开发商,如保利物业的物业管理面积为8870.96万平方米,其中由保利地产开发的物业管理面积占比达到92%。中海物业2016年除了来自本公司之同级附属公司中国海外发展有限公司的收益外,于两年度内并无单一顾客占本集团收益超过10%。

造成这种现状的原因不难理解,A大公司开发的房子交给其它物业公司管理的可能性是很小的,而现在有相当规模的地产公司,旗下几乎都有相应的物业公司,而且所以无论是已上市还是准备上市的物业管理企业,都有提及扩张。

但也有例外。

花样年、中奥到家、绿城服务的物业管理面积来自其它独立开发商开发的物业占大多数,比如绿城中国只占绿城服务销售金额的4.7%,彩生活98.8%的客户来自控股股东花样年之外。

“有些上市的物业管理公司高价收购其他的物业权,然后要求对方在某个业绩期内对赌利润,这要看收购的价值与收购回来的利润是否值得。有些物业收购价格比较激进,利润保证期后回报就大幅降低”,黄立冲分析认为,比如彩生活依靠高价收购物业管理权,要求物业管理权的出售方对赌保证一段时间的利润增长,但利润保证期后增长就停滞了。

传统物业费收入占比高

在规模扩张之外,近两年,关于物业创新寻求盈利等话题不绝于耳,而这些企业的做法主要集中在推广社区O2O、智慧社区等概念上,但从年报数据看,物业管理公司的营业收入来源仍集中在传统的物业服务上。

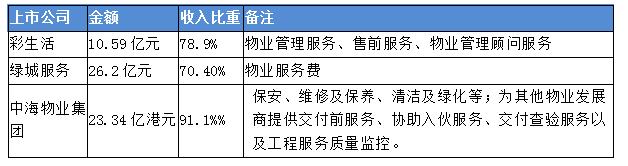

年报显示,彩生活2016年收入13.42亿元,其中物业管理收入为10.59亿元,工程服务为1.26亿元,增值服务为1.48亿元。绿城服务这一项收入26.2亿元,较2015年20.9亿元,同比增长25.3%,占据整个绿城服务总收入的70.4%。

2016年物业管理传统业务收入比例 (来源:36氪作者根据年报数据整理)

尽管物业管理费占了物业公司的大头,但事实上,光靠固定的物业管理费,大部分企业即使能活下去,资金也并不充裕,它们开始在基础服务之外提供增值服务。

比如绿城服务开展绿城置换业务,经营一、二手房屋买卖,租赁中介,去年房地产市场强劲,收入创了纪录,年比增长了80%以上。

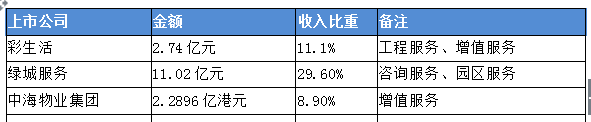

2016年物业管理增值业务收入比例 (来源:36氪作者根据年报数据整理)

物业公司在社区内做房产中介,确实是近水楼台先得月,房屋的租赁和居住情况它们熟悉,这些都是真实的房源信息。但不利的是,其并不擅长外部客源获取。

同策咨询研究部总监张宏伟认为,从物业公司增值服务收益来源讲,大体上可以分为三类,第一、社区增值服务收入分成,包括生活超市、社区商圈、便民服务、O2O服务等。第二是金融收入。包括提供买房首付贷、装修贷等小额贷款服务,为社区服务产业链条上的商家提供小额贷款服务等等,物业公司可以在小额贷款服务过程中获得息差收益。第三是资产管理收入,包括房屋买卖、房屋租赁、白领公寓、社区养老等运营性物业的租金收益和资产本身的增值收益两方面。

但有业内人士表示,物业管理行业目前还没有找到可持续的商业模式,可持续增值服务竞争力不足。中奥到家2016年中报显示,该集团的整体毛利率由截至2015年6月30日止六个月的35.1%,减少至截至2016年6月30日止六个月的29.1%。集团的毛利率减少,主要由于社区O2O平台产生毛损所致。

黄立冲认为,物业管理市场是消费,地产开发是投资。中国的特点是货币增发推动,导致土地上涨,但是副作用就是中等收入人群消费能力减弱,一方面消费者确实有消费升级的需求,但是同时也出现由于财富过度集中,购买力被高房价消耗严重,中等收入人群消费力降低的情况,在消费力降低的情况下依靠中产消费的行业都不好过,就好比零售不好过、很多地方写字楼铺天盖地起来,但租金持续不涨,同样公寓和物业市场也是,出现的是供求错配,一方面能提供的物业成本太高,另一方面老百姓又消费不起,这样导致受共享经济吸引,进入市场的社区服务业务严重亏损。

资本不看好价值增长,目标回A?

除了在香港联交所上市外,物业管理企业在新三板上市的更多,包括美的物业、格力物业等知名企业。但尽管上市时间不长,利润、毛利率下降者有之。

中奥到家2016年的年报预期公告显示,预期截至2016年12月31日止年度公司拥有人应佔利润较2015年同期大幅下跌,甚至可能出现亏损。

彩生活、绿城服务2016年的毛利率也出现了降低。彩生活由2015年的54.9%减少11.3个百分点至2016年的43.6%。

在投资者会议上, 彩生活财务总监刘畅解释称“2016年,大量的新增管理面积都是以包干制收费的,包干制的毛利率低于酬金制,会把毛利率往下压。”

记者查阅资料显示,物业费的收取分为包干制和薪酬制。酬金制是只记录物业公司直接赚到的服务费用,所以计入的收入额度少,但是毛利率视作100%;而包干制则记录物业公司收取的总费用,故计入的收入额度高,但要物业服务成本,毛利率低。

年报显示,2016年中海物业来自包干制及酬金制的固定物业管理合同的收益分别占分部收益之84.1%及7.7%,绿城服务一直采取包干制,期内收入高达97.6%。

黄立冲认为,毛利率不断降低是这个行业的特点,因为人工成本不断提高,但是物业管理公司加价的能力基本上没有。物业管理相对于很多行业所出现的恶性竞争而言是有稳定回报的,但回报比较薄,因为物业的管理权都控制在开发商手中,这个行业在国内很难具备有价值的成长。

但上市之前所描绘的美好“蓝图”,上市之后仍需要维持良好的业绩与想象空间。

对房企来说,拆分物业上市,最大的好处可能在于“曲线救国”。黄立冲认为,现在A股是否让物业上市,不是以是否地产公司能否满足上市规则要求的问题,而是国家监管机关对国家大政策的态度问题,大部分地产公司很难A股上市,证监会也不愿意让地产开发公司挤占上市申请的名额。因此地产公司与其买壳不如用物业先上市,打造A股的上市平台,以后再伺机把地产开发业务装入,这是曲线救国。

有媒体报道,旭辉旗下的永升物业已将A股上市计划提上日程,准备于今年9月底递交A股上市申报材料。