2017年 Q1:美国食品行业成本下降,行业交易表现不错 | 分析师洞察

编者按:【分析师洞察】是36氪最新推出的栏目,每天推出彭博社分析师对行业的分析和见解。本期彭博社食品行业分析师 Diana Rosero-Pena、Kenneth Shea、Julie Chariell、以及 Carlo Villasenor 以 美国食品企业的市场表现情况为切入点,对食品行业近期的问题和未来发展趋势进行了分析。

1. 成本下降,行业交易可能对食品制造商有所帮助,当然,汇率也扮演了“外卡”的角色

2017 年一季度,北美包装食品行业内的一系列收购交易,特别是美国私标食品生产商 TreeHouse Foods 收购了包括 Premium Brands 在内的一系列知名食品品牌商,可能会提升销售量和企业每股盈余(EPS)的增长。此外,和其他国家货币相比(主要是英镑和墨西哥比索),美元升值可能可能会导致美国跨国食品企业在这些国家地区的销售额。在过去的几年时间里,食品企业由于进口成本通胀幅度较低而从中受益,但现在进口成本通胀开始增加,企业利润可能也会因此受到一定程度的压制。

2017 年 2 月 8 日,美国 Kellogg 公司曾发布了一份报告,其中称美国食品行业里的公司应该更加坚定且更加努力地控制成本,并且鼓励他们将业务模式从直销店模式转型到仓储服务模式,就像亨氏卡夫(注:Kraft Heinz,世界第五大食品公司)正在做的那样。

行业趋势

2. 一季度,北美地区的包装食品企业每股盈余增长率可能会 5%,表现中规中矩

根据行业普遍认知,相比于一年前,北美地区的包装食品企业一季度每股盈余增长率可能为 5%,表现的中规中矩。当然,得益于此前几个月的收购交易,其中也不乏一些表现较好的企业,比如 Premium Brands 和 TreeHouse Foods,他们的每股盈余增长率应该都可以达到 35%。而相比之下,随着进口成本的增加,一些还没有在管理上提升效率、或尚未找到应对方案的食品公司,他们的每股盈余增长率则会出现下滑。举个例子,Dean Foods 公司的每股盈余可能会下跌 60%。

北美地区食品行业一季度较为认可的企业每股盈余预期结果分析

3. 美元表现强劲,可能会对 Mondelez 和 Kellogg 公司产生较大影响

一季度,由于货币交易的负面影响,可能会继续给美国包装食品公司在国际市场的销售业绩带来压力,特别是 Mondelez International 和 Kellogg 两家公司,相比于 Bloomberg Intelligence 旗下分析的北美市场其他公司,他们受到汇率波动的影响最大。虽然彭博美元现货指数( Bloomberg Dollar Spot Index)在本季度出现了温和上升,但是相比于英镑和墨西哥比索等主要货币,美元表现依然比较疲软,因此会对在这些地区开展业务的美国公司销售业绩 带来较大影响。2017 年,由于受到货币汇率的影响,Mondelez International 公司估计净收入增长率将会下跌 1%,不过 Kellogg 公司每股盈余则会下跌 12%。

国际主要国家的货币 vs. 美元

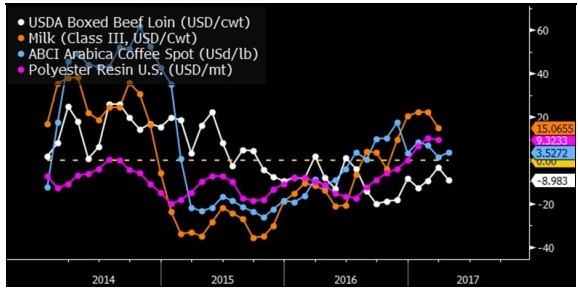

4. 随着进口成本不断增加,包装食品的毛利润可能存在风险

在 2017 年一季度,随着原材料成本价格不断上涨,包装食品生产商的毛利润可能会面临风险,其中原奶和聚酯树脂(包装塑料的替代品)价格上涨的幅度最为明显。不过,在过去的两年时间里,进口成本通胀相对疲软可能会让企业利润率有所上升。虽然价格上涨可能不会直接转化为直接利润——绝大多数公司可能会进行对冲或是涉及一些供应商合同——如果通胀时间进一步延长,企业利润肯定会受到影响。

主要包装食品进口成本趋势

5. 通过执行一系列相关的成本缩减项目,可能会对食品行业利润增长带来一些帮助

美国主要的包装食品企业开始制定一系列全面成本削减计划,这些问题将会成为企业在一季度电话财报会议上的重要讨论议题。为了“阻止”行业发展缓慢的趋势,特别是原材料成本开始攀升,食品制造商们越来越依赖成本节约来提高经营利润率。在 2016-2018 年期间,Hershey 和 J.M. Smucker 可能是盈利能力提升最大的两家公司。

多项企业成本缩减规划将会被推出,比如零预算项目,基础设施合并,或是供应链理性整合。

各家包装食品企业成本缩减项目

企业发展预期展望

6. 面对成本削减的挑战,Mondelez 企业每股盈余可能会增长 5%:一季度预览

据称,Mondelez International 公司一季度调整后的企业每股盈余可能会达到 50 美分,相比于去年增加 5%。根据行业共识,该公司收入预计会下降 1%,他们此前曾预测营业收入会有略微增加,但最终结果可能会比预期略微悲观一些。此外,之所以会有这样的预测结果,可能还和印度最新推出的货币政策、品牌成本削减以及甜点小吃食品类型总体增长下降等因素有关。盈利结果能够反映出利润扩张,同时也和成本预算计划紧密相关,比如零基础预算和供应链生产力。

7. Kraft Heinz 公司节约生产力,可能会推动企业每股盈余上涨:一季度预览

随着运营利润进一步上升,Kraft Heinz 公司的一季度企业每股盈余可能会上涨 18%。之所以有这样的成绩,可能主要因为该公司从 2015 中旬业务合并之后,开始执行节约生产力的一系列举措有关,包括零基础预算和采购优化。这些措施从 2016 年中旬开始收到效果,当时他们赎回了之前所有未偿优先股。根据行业共识分析,2017 年 Kraft Heinz 公司的每股盈余将会达到 3.77 美元,上涨 13%。

8. Kellogg 公司的生产力项目可能会缓解他们疲软的销售业绩:一季度预览

基于行业共识,2017 年一季度,由于受到即食谷物和不利的货币汇率等因素,Kellogg 公司销售业绩预计会下跌 3%。由于生产力节约和降低的进口成本通胀,调整后的运营利润也可能会有所增长,相比于每股收益,Kellogg 公司的运营利润可能会上升 4%。2017 年,Kellogg 公司将会进一步扩大仓储物流分销中心,而且会在今年晚些时候支持其成本结构。

2017 年,如果不考虑货币因素的影响,Kellogg 公司管理层预计企业每股盈余将会有 8-10% 的增长。

9. Grupo Bimbo 集团需要面对多变的经济情况,避免收购&兼并风险:一季度预览

Grupo Bimbo 集团是国际烘焙食品行业的领导者,也是全世界第一大烘焙食品生产企业,随着南美经济的复苏,墨西哥可能会出现经济放缓,继而影响该集团。2017 年一季度,Grupo Bimbo 集团的收入增长可能仅仅达到 2016 年二季度的水平,其主要原因可能也是受到了墨西哥比索汇率强势表现的影响。好消息是,墨西哥比索汇率恢复了 10%,也让基于美元结算的原材料价格变得更加便宜(尽管原材料价格已经开始上涨),或许对一季度利润增加有所帮助。此外,Grupo Bimbo 集团正在避免大型收购&兼并交易,同时也要在宏观经济不确定的条件下进一步减少债务。而这些问题,可能会限制该公司 2017 年的业绩增长。

根据行业共识,Grupo Bimbo 集团的销售业绩增长率可能会达到 14.8%,息税折旧及摊销前利润增长率会达到 9.9%,下降 20 个基点。有趣的是,Bimbo 公司在美国超市的私标面包业务和冷冻面包销售都出现了下降,这可能意味着他们或许会推出更长保质期的产品,继而获得更高的利润。

10. 在肉价走低的市场环境中,Tyson Foods 的企业每股盈余可能会下跌 4%:二季度预览

除了零售价格不断走低,牛肉和猪肉的供应量不断增加可能也会导致 Tyson Foods 公司在 2017 年二季度的牛肉和猪肉业务出现下降。而相比于前一年,该公司的鸡肉业务可能也更加艰难。此外,由于该公司在产品和基础设施方面加大了投资,预制食品收入可能也会受到一些限制。另外,Tyson Foods 公司的运营利润也会略微下降,部分原因是市场营销支出变得更广,继而导致生产力增长率出现下降。综上原因,Tyson Foods 公司的摊薄每股盈余可能会下跌 4%。

【编译组出品】编辑:杨志芳