36 氪独家|获得 2.2 亿融资后,综合汽车交易服务商中安希望通过信息化提升运营效率

近日,36 氪独家获悉,汽车交易综合服务商中安已于 2016 年年底完成 2.2 亿元 A 轮融资,由海通开元领投,跟投方包括华信资本、盈都汇、弘信资本以及上市公司信雅达。

中安成立于 2014 年,注册资本金 2.3 亿元,是一家以个人汽车消费服务为主业的企业,为汽车消费者和车商提供汽车交易全周期(营销,获客,车源,交易,金融)服务为公司定位。

中安公司员工 3000 多人,目前业务覆盖全国所有省级区域,开设分公司 66 家,线下网点超过 300 个,主要分布于三线以下城市,合作新车及二手经销商超过 1 万家。

据介绍,2016 年中安为超过 15 万个人购车用户获得超过 130 亿的低成本的银行购车资金支持,预计 2017 年中安将为超过 20 万个人购车用户获得 200 亿以上的低成本银行资金。

万亿汽车交易市场中三线以下城市为主导,二级经销商为主要渠道

2016 年中国新车销量为 2800 万辆,三线以下城市占比超过 70%,而二手车交易量为1000万辆左右,很大比例也是在三线以下城市。

根据发达国家的经验,二手车交易量普遍超过新车,这是一个潜在年交易量超过6000万辆,交易额超过5万亿的巨大市场。

三线以下城市汽车销售渠道不同于一二线城市以 4S 店为主导,是以小而分散的二级综合经销商和二手车经销商为主。中安为这些小而分散的二级综合经销商提供车源车源、营销、获客、业务管理、金融服务、售后服务等方面的服务,以提高汽车交易的效率。

2017年4月14号,商务部出台了最新的《汽车销售管理办法》,鼓励交易模式创新,经销商拥有更多的经营自主权,售后垄断被破除,同时汽车金融的自由竞争也进一步放开,这为汽车电商和扎根于三四五线城市的汽车贸易综合店带来了发展空间。

中安在三线以下城市拥有3000多名直属的线下团队,同时成立了全资汽车交易科技服务子公司浙江车国网络科技有限公司,通过渠道下沉和移动互联网,在三线以下城市的建立了较为密集的服务网络。

千亿汽车金融市场,都有哪些的玩家

2014 年以来,中国汽车整车销量的增速放缓——整车厂和经销商的库存和周转压力越来越大,一方面,这将促使行业格局的整合重组,另一方面,通过汽车消费金融扩大消费能力的需求也越来越强烈。

跟发达国家成熟的汽车市场相比,中国的汽车金融渗透率还非常低:2014 年的统计数据显示,全球汽车金融渗透率为 70%,美国为 81%,德国为 64%,印度为 65%,但是中国仅为 20%。到了 2015 年,汽车金融的渗透率有了明显的提升,但这个数字也仅为 35%,汽车金融市场的潜力还有待开发。

汽车产业链很长,在生产、流通和销售环节都可以用金融支持。简单来说,除了车厂的生产经营贷款,在流通和销售环节,还有庞大的汽车消费贷、车商贷以及二手车抵押贷市场。

随着消费者分期购买的意识被逐步培养起来,汽车消费贷款在汽车金融公司中的业务占比也有明显提升。

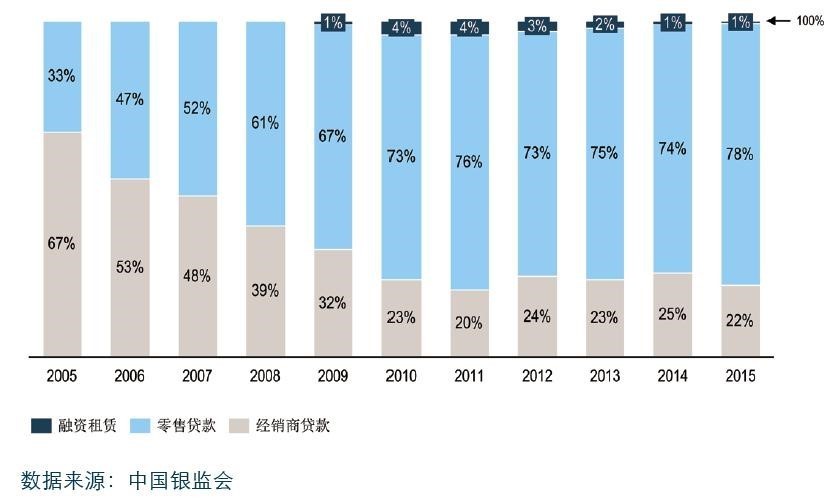

汽车零售贷款在汽车金融公司中的业务占比增长趋势显著

汽车消费金融市场中的参与者主要有四类:

① 厂家金融,如通用金融、一汽金融、上汽金融等;

② 互联网金融玩家,如易鑫金融、优信金融、阿里车贷等;

③ 融资租赁公司,包括具有融资租赁业务的主机厂、经销商以及第三方融资租赁公司,如融资租赁、汇通诚信、创富融资租赁等;

④ 传统金融机构,以银行为主。

车贷作为标准化的、相对优质的资产,银行服务这个市场大部分的需求。国有银行、股份制商行以及各城商行,一般都有直营的汽车消费金融业务,但是受限于银行自身经营能力和服务覆盖范围,银行还会与外部服务公司合作,采用银行间客的方式扩大服务范围。

中安即是与银行合作,采用银行间客(信用卡分期)的方式开展汽车消费金融业务,合作银行向客户发放信用卡贷款,借款人将所购车辆抵押给合作银行,合作银行贷款发放后,客户按月还款。

从贷款利率来说,互联网金融的价格最高,其次是融资租赁和厂家金融,银行贷款相对价格最低。

对于银行来说,汽车贷款作为零售业务,相对于对公(批发)业务具有单笔借款金额少、业务分散的特点,银行有限的人力难以拓展广大三四五线市场,ROI 低。

通过与中安类似的专业服务公司合作,将获客、资料预审、抵押手续办理、贷后管理等高人力成本的业务交给第三方,银行可以实现零售业务的批发化,从而扩大服务半径和业务规模。

银行间客模式的汽车金融服务公司,业务发展的难题主要是业务流程和服务水平的标准化,从而提高个人产能,降低运营成本,获得规模效应的红利。

借助移动互联网技术,实现业务流程标准化、获取线上流量

对于中安来说,铺网点、拓展经销商,依靠人力扩大生产经营规模的发展模式已经发展到一定阶段,当前发展的重点,是通过移动互联网的工具,提升经营效率,为运营发展继续加杆杠。

中安介绍,目前他们正在三个方面信息化公司运营。

首先在资金端,中安研发了银行信用卡购车专项分期台账系统,对客户信息、客户资信调查、资料首发管理、抵押物管理等进行分类,提升银行对接效率。

在内部管理方面,中安对业务进行模块化处理,分为车贷业务模块、公共系统模块、数据中心模块、征信模块以及资金管理模块等。中安以车主、车商以及车辆为三个信息核心进行数据积累,以打击那数据精准营销、风险控制等应用的底层数据平台。

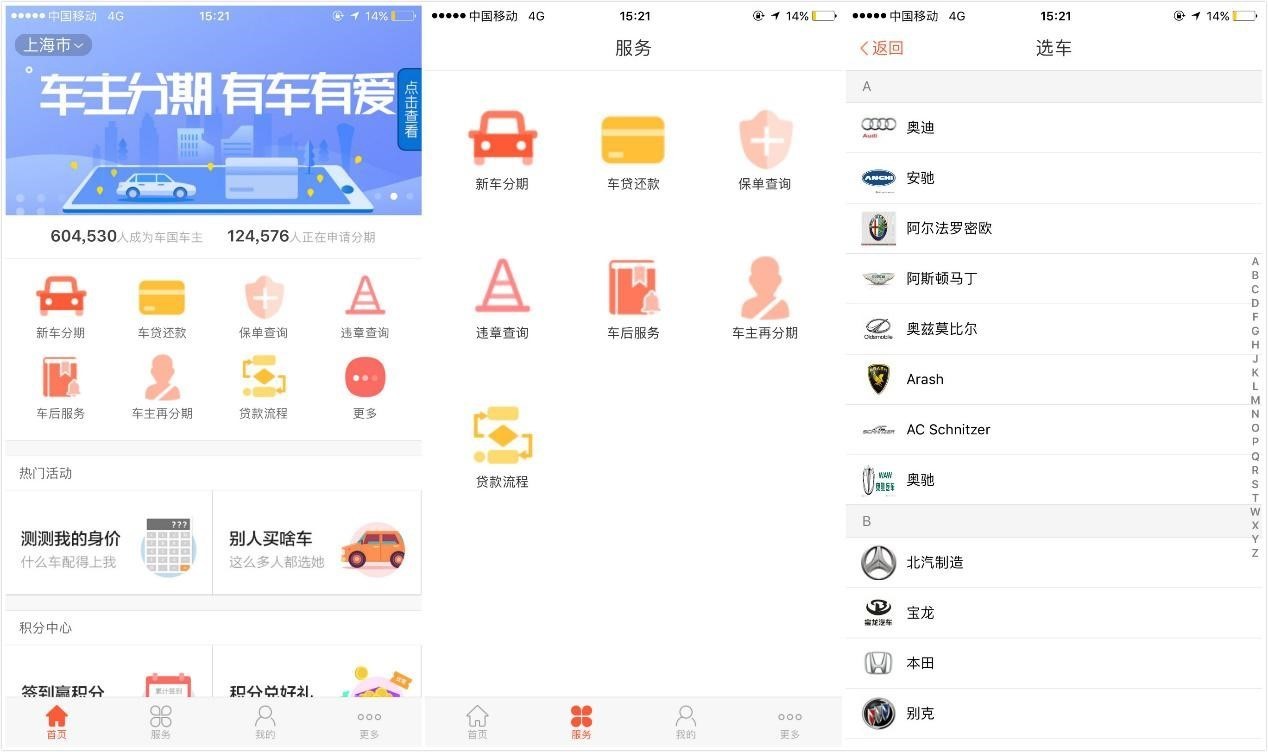

在前台,中安成立了浙江车国网络科技有限公司,开发了“车国”APP,分为个人版、商户版和员工版。购车用户通过个人版 APP,可以进行购车申贷、进度查询、月供还款、理赔结算、车后服务等。商户版 APP 为合作经销商服务,提供车源推送、物流保险等功能。

车国APP个人版界面

员工版的 APP 在风控流程标准化方面担当了非常重要的作用,APP 中有用户资料搜集、审批审核、用户征信等功能,通过员工管理 APP,可以渠道轻量化,将管理权限进一步集约,实现风控流程和服务水平的统一、标准化。

据介绍,中安的业务团队具有 18 年的汽车贷款业务经验,业务团队来自建设银行、工商银行、平安银行等金融机构以及通用、大众、吉利汽车厂家的金融业务部门,风控团队来自工行、建行的车贷业务审核部门、阿里小贷以及 FICO,其 Fintech 团队来自平安金融科技、信雅达和易车等企业。