全球餐饮市场并购速度放缓 大交易更难了 | 分析师洞察

编者按:【分析师洞察】是36氪最新推出的栏目,每天推出彭博社分析师对行业的分析和见解。BI行业分析师 Jennifer Bartashus和Michael Halen发布报告称,2017年餐饮行业的并购速度可能会放缓,因为企业估值与负债太高,休闲餐饮连锁企业倒是有可能会成为并购目标。

1、2017年开年餐饮并购活跃,随后可能会趋于平缓

2017年到目前为止餐饮并购活跃,但这种活跃似乎不可持续,因为能达成交易的企业已经完成了交易,而且估值仍然高于历史平均水平。在私募股权之外,只有很少的企业有能力有资金接管新品牌。在高杠杆高估值的压力下,PE公司寻找小型增长性企业。估值较低的连锁企业,包括休闲餐饮品牌,它们可能会走向长期下滑通道,因为消费者支出模式正在转变。

餐饮运营者必须集中精力降低成本,减少协同机会。运营多个品牌面临挑战,会导致管理重心分散,所以使得“Fixer Upper”交易(改善性质的交易)吸引力下降。

2、由于上市连锁企业估值负债高,PE转向小企业

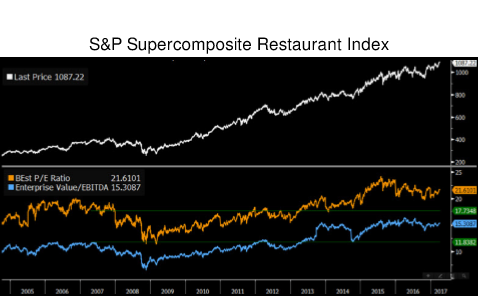

在过去20年里,贝恩、Golden Gate等PE公司在餐饮领域积极并购,由于债务、估值提高,2017年完成大交易更困难了。平均净债务相当于过去连续12个月(截止2017年3月)Ebitda的2倍,PE公司通过杠杆提高回报作用有限。标普超级综合餐饮指数(Supercomposite Restaurant Index)的企业估值相当于过去12个月Ebitda的15.3倍,比过去10年的平均水平高30%以上。正因如此,PE公司可能会继续走现有道路,向更小、新生的品牌投资。

从历史角度看,PE公司一般会瞄准受困的连锁企业,它们有望扭转局势。这些PE公司看中强劲的现金流,希望获得更大的杠杆效应,提高投资回报。

3、有欲望、有能力进行并购的餐饮企业很少

Restaurant Brands、JAB和Darden完成收购之后,只有非常少的企业规模足够大,有资金、有欲望通过并购获得新品牌。这样一来,2017年余下的时间里交易数量就会减少。星巴克有能力交易,不过只会考虑一些纯粹的交易,能够增强核心饮料业务,或者强化食品平台。百胜餐饮集团需要维持大约5倍的Ebitda杠杆,执行资本回报计划,还需要改进Pizza Hut业务,不太可能并购。麦当劳不太可能发起任何并购,虽然它有资金这样做。这些企业专注于改进自己的业务,并不是真正的多链运营商。

4、多品牌餐饮运营商的历史纪录有好有坏

战略性餐饮收购交易数量仍然会有限,从历史纪录来看是这样的,而且协同效应很小。回看过去15年的许多餐饮交易,包括Bob Evans收购Mimi's Cafe、Ruth's Chris收购Mitchell's Fish Market,它们全都失败了。再看一些多品牌连锁企业,比如Bloomin'、Darden、DineEquity、Ignite、Jack in the Box和百胜餐饮,它们也不是所有的连锁都同时成功了,因为企业的重心和人才会分散。

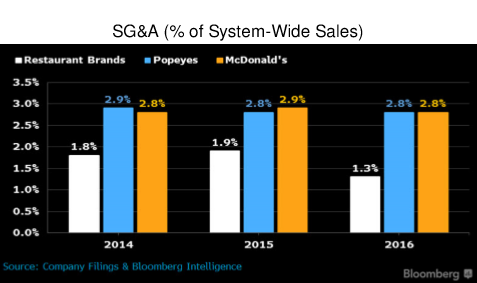

Restaurant Brands是一个例外,它积极削减销售总务管理支出(Selling General and Administrative Expenses),也许可以完成一些交易,这些交易对其它企业却不太可能。一季度,Restaurant Brands收购了Popeyes,现在它需要证明自己能够有效管理3个品牌,然后才能重新进入并购市场。

5、休闲餐饮连锁没有多少吸引力,它们最有可能成为并购目标

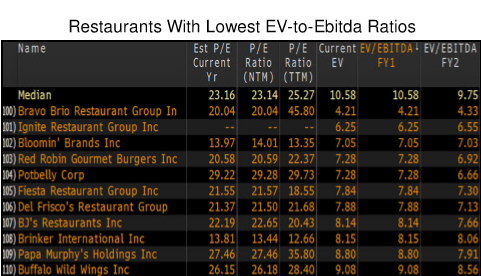

潜在的餐饮并购目标可能会是休闲餐饮连锁企业。自衰退出现之后,它们的表现落后于整个餐饮产业,客流明显减少,增长潜力受到限制。Bravo Brio、Ignite、Bloomin'、Red Robin、el Frisco's、BJ's和Brinker的“EV-Ebitda”(企业估值对比未计利息、税项、折旧及摊销前的利润)倍数低于8倍,再看近几年来企业连锁的并购记录,倍数介于8-10倍。尽管如此,它们缺少真正的资产,也无法创造足够大的协同机会,很难吸引潜在买家。

美国休闲餐饮销售额、客流量不断下降,因为餐饮供大于求,而且婴儿潮一代(这些人是核心客户)退休了,他们的预算更少了。对于PE投资者来说,休闲餐饮连锁企业也没有什么吸引力,因为5-7年的时间太难等了。

6、JAB Holdings收购Panera,下一步会不会是Dunkin' Brands?

自2012年以来,JAB Holdings发起了许多咖啡、餐饮连锁交易,以Panera收购案最大,Dunkin'品牌可能会成为它的下一个目标。JAB似乎无意放缓收购步伐,而Dunkin'和星巴克是美国仅有的上市咖啡连锁企业。星巴克市值850亿美元,JAB Holdings想吞下可能太大了。Dunkin'在美国有8800多个店铺,推行零售销售模式,与JAB的其它连锁相似。Dunkin'几乎100%采用特许经营模式,市值受到压制,只有50亿美元,要收购它比较容易。

JAB收购Peet's Coffee和Krispy Kreme,开价相当于EV/Ebitda 16-17倍的水平,收购Panera差不多,约为14.7倍,该交易还没有完成。JAB可能要等到完全整合Panera之后才能发起另一宗收购。

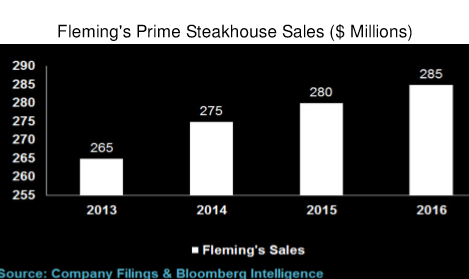

7、Bloomin'可能会出售Fleming's,为回购股票筹集3.65亿美元

Bloomin'应该剥离连锁业务,集中目标,改进其它餐饮品牌的业绩。Carrabba的同店销售额(same-store sales)2014年落后系统300个基点,Bonefish 2015年落后380个基点,由此可以看出4个连锁品牌管理不善。Fleming's的牛排餐厅可能最适合出售,因为其它业务全是休闲餐饮。按照过去12个月(4月之前的12个月)销售额2.85亿美元、Ebitda率16%、8倍标准计算(最近的收购处在8-10倍范围),出售也许可以获得3.65亿美元。

Landry's是一家私营餐饮连锁企业,它可能是Fleming's的理想买家。Landry's已经拥有Morton's、Mastro's、Vic、Anthony's、Saltgrass和Simms,收购之后又可以多一个高端牛排餐厅品牌。

【编译组出品】编辑:杨志芳