宜人贷一季度利润增速下降,净坏账持续率攀升,风控却有所提升?

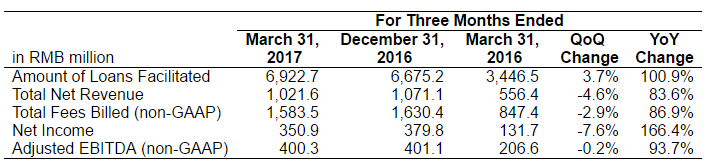

5月22日,中国网贷平台宜人贷今日发布了其2017年第一季度未经审计的财务业绩。财报显示,宜人贷第一季度净收入10.22亿元(1.48亿美元),同比增长84%;净利润3.51亿元(5,098万美元),较2016年同期增长166%。

2017年第一季度,宜人贷为124,953位合格借款人促成借款总额69.23亿人民币(10.06亿美元),较2016年同期增长101%;非美国会计准则下,第一季度实收服务费15.835亿人民币(2.301亿美元),相较于去年同期的8.474亿元了增长87%,主要是由于贷款发放量的增长。

收入和利润增速明显下降

166%的利润增长,看起来十分强劲,但如果相较于宜人贷前两季的业绩增速来说,却是降低了不少。

2016年第三季度,宜人贷净收入8.77亿人民币(1.32亿美元),较去年同期增长137%;净利润3.44亿元人民币(5,163万美元),较去年同期增长308%;第四季度营收为10.7亿元(约合1.543亿美元),同比增长137%和146%,第四季度为3.8亿元(约合5470万美元),同比增长356%。

宜人贷营收情况

从收入增速上来看,从前两季的140%左右,下降到了100%;利润增长则从前两季的300%以上,下降到了本季的166%。

财报还指出,在2017年第一季度促成的贷款中,69%的借款人通过线上渠道获取;借款总额的51%通过线上渠道促成,线上渠道促成金额的99.8%通过宜人贷借款APP促成。宜人贷为192,505位出借人完成71.5亿人民币(10.39亿美元)的资金出借。出借行为100%通过公司的线上平台完成,其中89.1%通过手机APP完成。

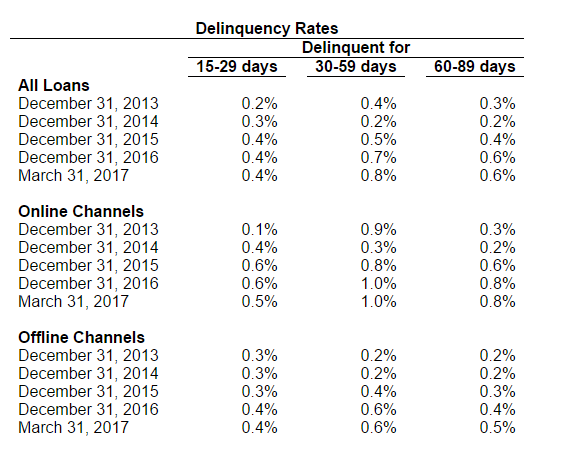

虽然线上贷款增长从同一账龄的逾期率来看,可以明显看出,线上贷款的逾期率比线下要高。

净坏账率攀升,但风控有所提高?

总体来说,宜人贷的营收和利润增长速度有所下滑的同时,宜人贷积累的坏账仍在持续攀升。

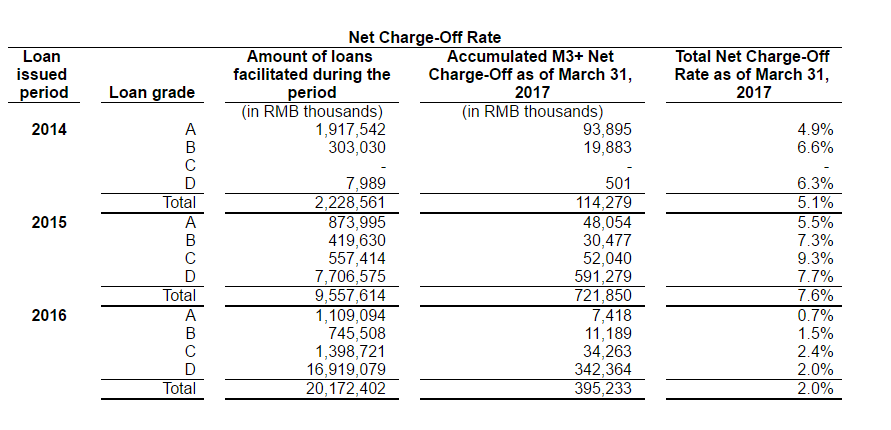

其招股说明书显示,根据个人资料和记录,宜人贷将借款人分为A、B、C、D四个信用等级,给予不同的利息和交易费标准。其中,A类的信用等级最高,D类的信用等级最低。 信用等级越低,借款违约可能性越高,因此D类借户的贷款利率最高。

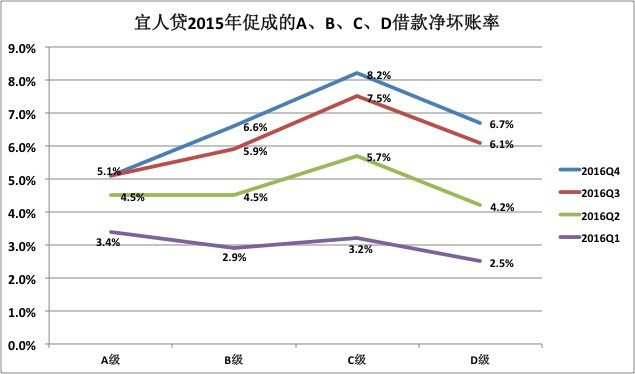

截止2017年3月31日,2015年促成的A、B、C、D借款的累计净坏账率分别为5.5%, 7.3%, 9.3%和7.7%。这四个数字,分别都要比2016年第四季度末,在2015年发起的A、B、C、D级借款的净坏账率高(分别为5.1%、6.6%、8.2%和6.7%)。此外,36氪此前曾对比过其2016四个季度的情况,就会发现其净坏账率在持续攀升。

不过,一些雪球网友对比了一下2016年和2017年一季度财报的两组数据,却认为平台坏账的风控在提升。

截至2016年3月31日,2015年促成的A、B、C、D借款的净坏账率分别为3.4%、2.9%、3.2%和2.5%。

类似地,截止2017年3月31日,2016年促成的A、B、C、D借款的累计净坏账率分别为0.7%, 1.5%, 2.4%和2.0%。他认为,整体按同期对比,坏账比例降低,说明平台坏账风控在提升。

究竟数据是否有向好趋势,也许还需要长期观察。

2017年第一季度财务业绩

促成借款总额:2017年第一季度促成借款总额69.23亿人民币(10.06亿美元),较2016年同期的34.47亿人民币增长101%。截至2017年3月31日,宜人贷累计促成借款总额已达393亿人民币(57亿美元)。

净收入:2017年第一季度净收入10.22亿人民币(1.48亿美元),较2016年同期的5.56亿人民币增长84%。净收入的增加主要归功于两个方面:第一,平台促成借款总额增长;第二,随着借款余额增长,公司向出借人收取的服务费和向借款人收取的月度服务费随之增加。

净利润:2017年第一季度净利润为3.51亿人民币(5,098万美元),较2016年同期的1.32亿人民币增长166%。

实收服务费:非美国会计准则下,第一季度实收服务费15.835亿人民币(2.301亿美元),相较于去年同期的8.474亿元了增长87%,主要是由于贷款发放量的增长。向借款人预收取的费用是13.347亿元人民币(1.939亿美元)相较于去年同期的7.73亿元增长了73%,一季度月度借款费用共1.73亿元(2510万美元),相较于去年同期的6360万增长了172%,增长主要是得益于线上渠道贷款的增长,该渠道在收预费用的同时也收取月度费用。2017年第一季度,向投资者收取的服务费,为1.77亿元,相较于去年同期的6400万元增长了174%。

摊薄后每ADS收益:2017年第一季度摊薄后每ADS收益为5.81人民币(0.84美元),上季度为6.28人民币,较2016年同期的2.25人民币增长158%。

经营性活动产生的现金净流量:2017年第一季度经营性活动产生的现金净流量为5.65亿人民币(8,201万美元),上季度为8.36亿人民币,较2016年同期的4.34亿人民币增长30%。经营性活动产生的现金净流量环比下降的主要原因是线上渠道促成借款量的增加。线上渠道促成的借款在收取部分前期服务费的基础上,还在借款期限内按月收取平台服务费。

截至2017年3月31日,现金及现金等价物为8.64亿人民币(1.26亿美元),截至2016年12月31日现金及现金等价物为9.68亿人民币。现金及现金等价物余额下降的主要原因是该公司增加了可供出售金融资产与持有至到期投资,以提高营运资金收益。

2017年第二季度,预计促成借款总额77亿元至79亿元;预计净收入10.7亿元至10.9亿元