美国 P2P 支付盛行,大型科技公司恐怕会错失良机 | 分析师洞察

编者按:【分析师洞察】是36氪最新推出的栏目,每天推出彭博社分析师对行业的分析和见解。BI 行业分析师 David Ritter 最近发布报告称,P2P(Peer to Peer )支付在美国越来越流行,不过它能否为企业带来巨额营收?这点不是很明朗。银行已经向P2P领域扩张,它们占据相当大的份额。至于苹果、谷歌、Facebook等科技公司,在P2P市场并无建树。

1、银行可能会在P2P支付市场增加份额,PayPal 寻求增加营收

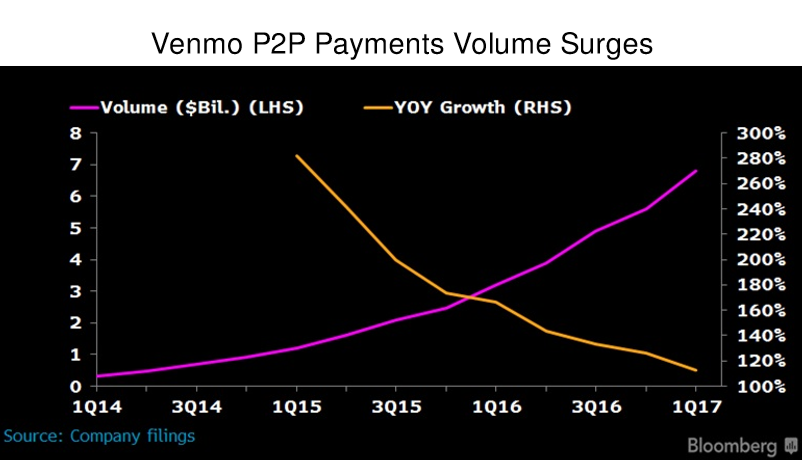

PayPal 旗 下Venmo、PayPal App的消费者可以彼此支付钱款,银行可能会从这些用户身上夺走相当一部分的交易,因为它们准备推广新的P2P服务,在全美展开广告宣传活动。Zelle网络包括20多家银行和信用卡机构,不知道它是否会赚钱,但是移动App已经加速向P2P扩张,替代现金和支票支付。PayPal希望Venmo用户能够向网络卖家付款,费用与它向PayPal卖家收取的费用相似。

大型银行(比如美国银行)已经开始将Zelle整合到移动银行App中。至今银行并没有向P2P交易者收费,许多银行这样做只是为了快速获得资金。虽然处理速度有时不好,但是2016年大型银行的处理总额却是Venmo的3倍。

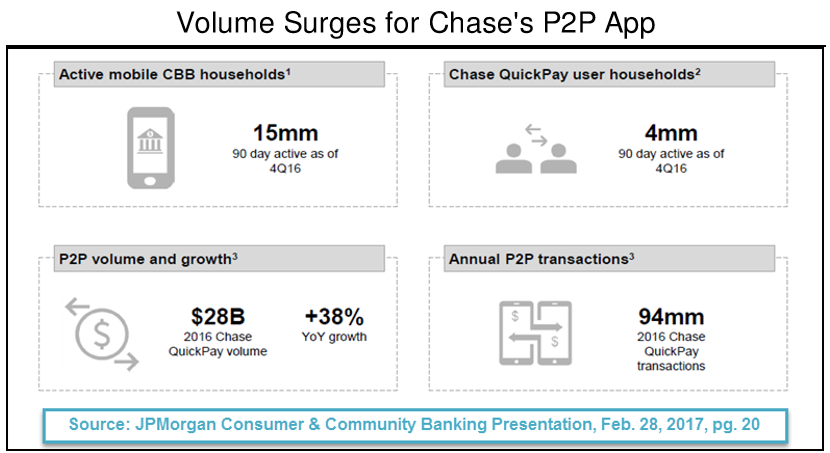

2、Chase的P2P交易虽然名声没有Venmo大,但是交易额却超过了它

大型银行组成的财团Early Warnin开发一项服务,Chase银行通过该服务提供QuickPay P2P支付功能,2016年占了一半的份额。QuickPay是Chase移动App的一部分,使用率不断提高,可能是因为Chase拥有大量的支票、银行卡用户。用户如果不通过Chase交易,步骤会增加,资金到账也会延迟。Zelle是2017年推出的新服务,它允许QuickPay连接到美国约三分之二的支票帐户,它的出现也许可以提高增长速度。

到四季度止,Chase QuickPay有90天活跃用户400万,他们来自1500万个活跃移动家庭帐户。2016年,Chase Pay处理9400万笔交易,金额280亿美元,比2015年增加38%,占了银行P2P交易额(550亿美元)的51%。Venmo 2016年的交易额约为176亿美元。

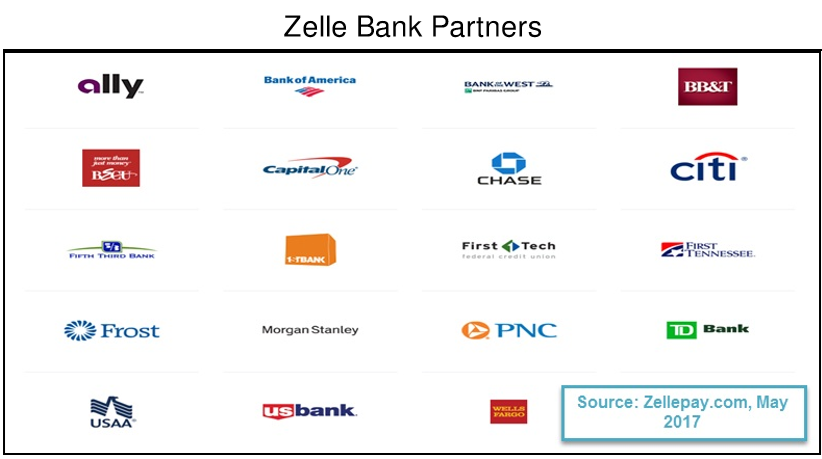

3、Zelle银行P2P交易额将会增长,会对营收造成什么影响不清楚

Zelle网络有20多家银行和信用机构,2016年处理交易550亿美元,由此暗示,P2P支付网络Zelle将会加速普及,因为合伙公司拥有庞大的客户群。Venmo是先行者,现在Zelle是银行采取的防卫措施,试图重新从Venmo手中夺回P2P机会。虽然Zelle短期内对营收造成的影响很小,但是银行可能看到了企业应用方面的长远机会,比如提供贷款与商家支付服务。

到目前为止,Zelle已经植入到美国银行、美国合众银行、富国银行的移动App,2季度还会有更多的网络银行支持。Zelle还有一些合作银行,比如摩根大通公司(JPMorgan Chase)、花旗、PNC、Capital One。2011年,Zelle以clearXchange的形式推出。

4、银行新Zelle P2P App采用的方法可能与Venmo不同

Venmo的交易额不断增长,但是美国银行组成的财团因为提供了新服务,这些新服务和PayPal的做法有些相似,PayPal试图提供商家支付服务,财团的新服务开始获得一些市场份额。Chase、美国银行和富国银行于2011年组成财团,提供实时支付服务。到了2016年,服务的交易额达到550亿美元,主要是因为合作银行占据统治地位,但是服务很难设置,很难使用。Venmo容易使用、免费,可以与社交媒体连接,千禧一代喜欢使用。

新独立App Zelle于2017年推出,虽然美银美林(BofA)及其它银行将会把Zelle整合到自己的移动App中。正因如此,Zelle不会拥有类似Venmo一样的社交组件。Fiserv是P2P App PopMoney的提供商,它与其它一些处理商将会扶持Zelle,将它推向几百家小银行。

5、Facebook、谷歌、苹果等科技巨头在P2P领域失败,银行有优势

Facebook、苹果、谷歌、Square、Snap及其它科技公司和互联网服务提供商推出(或者计划推出)本国P2P支付服务,但是用户并没有积极使用。消费者信任银行及一些成熟的支付品牌,比如PayPal,相信它们能保证金融数据的安全,还能保护一些与非银行服务有关的私隐。Facebook Messenger有12亿月活跃用户,在新兴业务上,它突破临界点的可能性最高。

和大型银行一样,大型互联网品牌(比如Facebook)可能会将P2P支付视为吸引、保留用户的手段,而不是让它成为独立的营收源。大多P2P服务是免费的,除非用信用卡付钱。

6、信用卡网络因为P2P App和更快的现金交易而受益

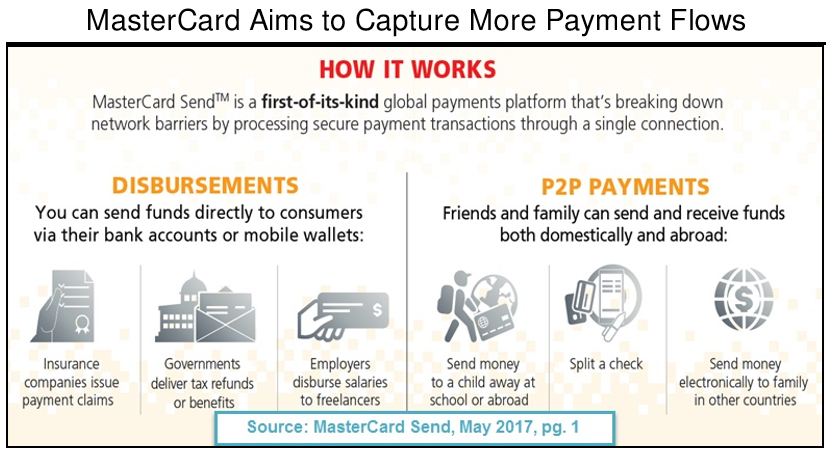

近年来,Visa Direct和万事达Send服务允许用户通过信用卡帐户支付或者完成其它形式的转帐。有些支付通过银行帐户网络(比如ACH)进行,上述服务有望在该市场夺下50%的份额。最近万事达收购了VocaLink,它是英国的ACH骨干网络,许多国家(包括美国)都在考虑加快支付速度,也就是推广所谓的Fast ACH。

现在一些P2P支付服务允许用户将钱转到万事达或者Vista信用卡,这些信用卡是参与银行发行的,谷歌钱包、PayPal、Venmo都支持,这样一来只要是接受信用卡的地方都可以即刻使用资金。Uber用户还可以通过万事达Send向司机付款。

【编译组出品】编辑:杨志芳