二十一世纪福克斯公司信用分析 | 分析师洞察

编者按:【分析师洞察】是36氪最新推出的栏目,每天推出彭博社分析师对行业的分析和见解。本期由彭博社 BI 资深信用分析师 Stephen Flynn 和信用分析员 Mike Campellone 以大众媒体公司 21 Century Fox (二十一世纪福克斯)公司的总体信用运营情况为切入点,对近期该公司的一系列动向和未来发展趋势进行了分析。

1. BI 信用研究分析:二十一世纪福克斯公司

在延迟收购英国付费电视公司 Sky 剩余的 61% 股权之后,二十一世纪福克斯公司想要完成这笔交易可能需要有约 4 倍的总杠杆率,他们预计会支付 114 亿英镑(约合 146 亿美元)。显然,这个总杠杆率倍数高于了二十一世纪福克斯公司最初设定的 2.5-3 倍的总杠杆率,而且也高于其 Baa1/BBB+ 的评级阙值。不过,如果交易完成之后,总举债经营比率(杠杆率)预计会快速降低。相比于同行,21st Century Fox 公司的债券是溢价交易的。

(注:杠杆率是一种金融衡量指标,用于衡量以债务(贷款)形式流入的资金量,或者用于评估一家公司偿还金融债务的能力,或称举债经营比率)

信用考量

2. 二十一世纪福克斯公司计划在收购 Sky 公司之后,尽快降低其 4 倍举债经营比率

二十一世纪福克斯公司预计会在收购&兼并 Sky 公司之后,通过税息折旧及摊销前利润增长和分配自由现金流量来减少债务,继而快速降低其 4 倍的总举债经营比率。二十一世纪福克斯公司的资产负债表希望能够将总举债经营比率减少到 2.5-3 倍之间,并确保现金余额在 20-30 亿美元之间。二十一世纪福克斯公司完成对 Sky 公司剩余未获得 61% 的股权收购,预计收购金额为 114亿英镑,而合并后的公司应该会有大约 400 亿美元的债务和 30 亿美元的现金。

基于共识和交易融资计划,二十一世纪福克斯公司和 Sky 公司合并后应该会产生大约 100 亿美元的税息折旧及摊销前利润,后期姑息自由现金流大约为 25 亿美元。如果使用这些自由现金流来偿还债务,那么二十一世纪福克斯公司的举债经营比率每年会下降约 0.25 倍。

二十一世纪福克斯公司交互计算信用清单

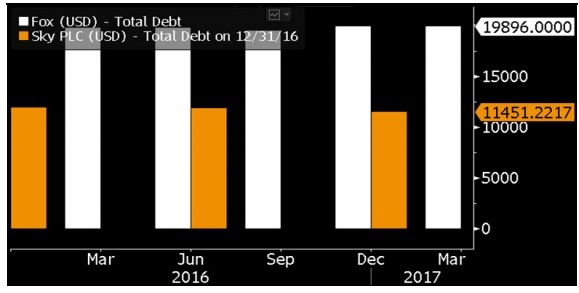

3. 在收购 Sky 公司交易后,二十一世纪福克斯公司债务金额预计会达到 400 亿美元

二十一世纪福克斯公司预计收购 Sky 公司自己还没有获得的 61% 的股权,但由于本次收购交易被延期,可能会使得二十一世纪福克斯公司的债务负担增加到大约 400 亿美元(扣除货币对冲)。二十一世纪福克斯公司已经同意以美国 10.75 英镑的 Sky 公司股价进行收购,此外他们还可能为新的借款提供约 100 亿美元的购买额,剩下的则是从他们合并后的资产负债表中获得现金。2016 年 12 月15 日,二十一世纪福克斯公司与贷款人达成了一项 122 亿英镑的过桥信用协议。

截止到 2017 年 3 月 31 日,二十一世纪福克斯公司和 Sky 公司合并现金余额大约为 73 亿美元。二十一世纪福克斯资产负债表目标包括大约 20-30 亿美元的现金。

二十一世纪福克斯和 Sky 公司债务余额对比图

4. 二十一世纪福克斯公司的预计举债经营率应该比其低级别的媒体同行更高一些

如果完成了最初被延期的收购 Sky 公司股权交易,二十一世纪福克斯公司的举债经营率就会比其级别更低的媒体同行要更高一些。该交易完成之后,信用评级为 Baa1/BBB+ 的二十一世纪福克斯公司的总举债经营率和净举债经营率将分别达到 4.1 倍和 3.8 倍。相比之下,信用评级为 Baa2/BBB 的 CBS 的净举债经营率为 2.75 倍,而信用评级为 Baa3/BBB- 的 Discovery 的净举债经营率在 3.25-3.4 倍之间。不过,一旦完成了对 Sky 公司的收购交易,二十一世纪福克斯公司预计将会快速减少其举债经营率数字,并且预计会把总举债经营率目标定在 2.5-3 倍之间。

二十一世纪福克斯公司的预计举债经营率大于其目前的 Baa1/BBB+ 信用评级阙值。然而,每一个评级公司都已经注意到,二十一世纪福克斯公司可能会继续维持自己的信用评级,因为一方面二十一世纪福克斯公司已经承诺会降低举债经营率,另一方面,如果完成了对 Sky 公司的收购,合并后的二十一世纪福克斯公司和 Sky 公司也会有更加充裕的现金流。

其他媒体公司的举债经营率变化趋势

5. Moody's 和标准普尔对二十一世纪福克斯公司“调转航线”,看好其较高的举债经营率

信用评级公司 Moody's 和标准普尔似乎并没有不看好二十一世纪福克斯公司,他们指出,作为一家媒体公司,二十一世纪福克斯可能会维持其 BBB 信用评级,虽然这个信用评级相比于其他行业类别要高,但是其举债经营率其实尚可。二十一世纪福克斯公司计划以约 150 亿美元的价格收购 Sky 公司剩余股份,这笔交易可能会把其总举债经营率提升到 4.1 倍。实际上,信用评级为 BBB 的企业,拥有 3倍举债经营率是可以接受的,更何况二十一世纪福克斯公司已经承诺会在两年之内使用自由现金流偿还债务,并使其举债经营率下降到 3 倍以下。

2016 年 12 月 15 日,信用评级公司 Moody's 已经确认二十一世纪福克斯公司的信用评级为 Baa1,并且未来预期展望比较稳定,而据悉在此前三天,有消息称 Moody’s 可能会降低对二十一世纪福克斯公司的信用评级。2016 年 12 月 9 日,标准普尔将 BBB+ 评级归在了负面的“CreditWatch”上,并且在 2016 年 12 月 15 日表示,他们很可能会继续维持其目前的信用评级和负面的预期展望。

流动性

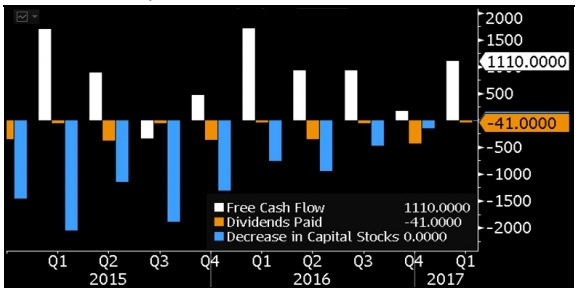

6. 二十一世纪福克斯可能会转型专注于债务偿还,远离回购

自从二十一世纪福克斯公司收购 Sky 公司的交易延期之后,二十一世纪福克斯公司可能会将其自由现金流分配转移到偿还债务上,并且远离回购交易。这种流动性使用的变化,可能会对二十一世纪福克斯公司收购 Sky 公司剩余股份交易之后,快速完成降低举债经营率的目标有所帮助。在 2016 年期间,二十一世纪福克斯公司花了 23 亿美元回购了自己的公司股票,而在 2015 年,他们花在股票回购上的资金达到了 64 亿美元——其中就使用了他们的自由现金流和资产出售获得的资金。二十一世纪福克斯公司从 2014 年底开始,其债务总金额就没有变过,一直是 200 亿美元。

一旦二十一世纪福克斯公司完成了对 Sky 公司的收购,那么其债务负担可能会增加到 400 亿美元,其中包括了 Sky 公司自己的债务,以及用于购买 Sky 公司股份的预计资金债务。

二十一世纪福克斯公司现金流和股东回报对比分析图

市值

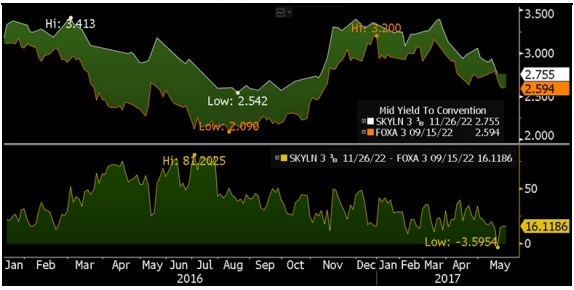

7. Sky 公司在 2022 年交易的债券可能会打折,二十一世纪福克斯公司的债券可能也会如此

尽管二十一世纪福克斯公司计划购买 Sky 公司剩下的 61% 的股权,Sky 公司的美元债券到 2022 年收益预计为 3.125%,而在同一年,二十一世纪福克斯的债券到期收益预计会为 3%。相比之下,到 2025 年,Time Warner 公司(时代华纳)的债券收益率预计为 3.6%,而在同一年,AT&T 的公司债券收益率预计为 3.4%。在 2016 年 10 月 22 日,Time Warner 公司同意被 AT&T 收购,预计这笔收购交易会在 2017 年底前完成。

信用评级公司 Moody's 对 Sky 公司的评级是 Baa2,认为他们未来具有发展前景,因为 Moody’s 认为,Sky 公司应该会使用现金流来帮助他们进行融资交易,并且为从二十一世纪福克斯公司获得的 Sky 公司债券提供信用支持。而对于二十一世纪福克斯公司收购 Sky 公司剩余股权的交易,标准普尔给出了 BBB 评级。

二十一世纪福克斯公司 vs. Sky 公司: 2022 年美元债券

8. CBS 和二十一世纪福克斯公司债券收益率相当,但 举债经营率和信用评级却不一样

CBS 和二十一世纪福克斯公司的债券收益率曲线走势非常相似,尽管这两家公司的举债经营率和信用评级都不一样。预计 CBS Radio 公司可能会延期被拆分,而 CBS 公司的净举债经营率大约为 2.7 倍,也符合该公司计划将净举债经营率限制在 2.75 倍以内的预期目标。相比之下,当二十一世纪福克斯公司以 140 亿美元,把他们还没有拥有的 61% 的 Sky 公司股份收购完成之后,他们的举债经营率预计会达到 4 倍,这并不符合该公司计划将净举债经营率限制在 2.5-3 倍以内的预期目标。

同行比较:尽管举债经营率数值相对较低,但是 CBS 的债券依然被评为了 Baa2/BBB,相比于二十一世纪福克斯公司的债券评级略低一些。考虑到二十一时公司将要收购 Sky 公司,标准普尔公司给他们的 CreditWatchgegative为 Baa1/BBB+。不过,在 2016 年 12 月 15 日,标准普尔公司表示,二十一世纪福克斯公司很可能会继续保持现在的评级。

CBS 和二十一世纪福克斯公司债券收益曲线对比图

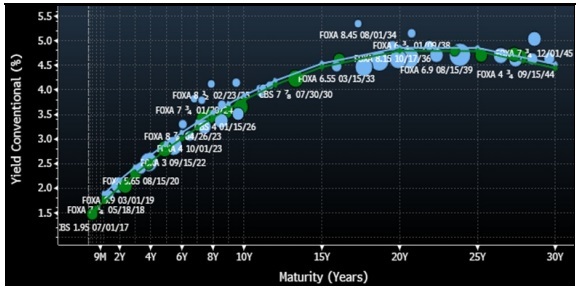

9. 尽管要收购 Sky 公司,但相比于同行,二十一世纪福克斯公司的债券交易依然还是溢价的

相比于 55 个到 2021 年到期的债券平均毛差额,二十一世纪福尔斯公司的 4.5% 的债券收益率表现还是不错的。二十一世纪福克斯公司的信用等级评分为 Baa1/BBB+,其中还包括了 Bloomberg Barclays U.S. Corporate Bond Index。尽管二十一世纪福克斯公司收购 Sky 公司依然在计划之内,但这个收益溢价已经存在了。Verizon 的信用评级为 Baa1/BBB+,该公司到 2021 年的债券收益率为 3.45%,和二十一世纪福克斯公司 4.5% 债券收益率的毛差额相似。

同行比较:Verizon 公司的目标,是把净举债经营率降低到 2.75 倍,并且改善自己的资产负债表。而二十一世纪福克斯公司收购完 Sky 公司之后,其预期举债经营率将为 3.8 倍。

评级为 Baa1/BBB+ 的各家公司美元债券

【编译组出品】编辑:杨志芳