如何建立一个评价模型,分析资本和创业者都关注的无人零售项目?

近期,亚马逊收购了全食超市,再加上半年前Amazon Go和多项实体零售方案的推出,引发了亚马逊蚕食线下实体零售的设想。阿里在5月收购百联超市,资本和创业团队都开始关注线下零售,尤其是无人零售方向。那么如何建立一个评价模型,分析近期涌现的创业项目呢?本文将试图建立一个评价方法,并且以此分析最近国内外无人零售方向最火的3个项目。

超市行业商业模型

新事物的芽总是发在旧事物的身体上。我们先看看超市和便利店如何运行的。一般而言,公司赚钱需要看毛利率和净利润率,净利润率越高,赚钱越容易,但是超市和便利店行业略有另外。2016年永辉财报显示,全年营收492.32亿元,净利润12.46亿元,净利润率2.53%,净利润率低于同期的银行活期存款。也就是说,永辉超市一年赚的钱还不如放到银行吃利息。但是,永辉却是一家相当优秀且利润可观的企业。其中的奥秘在于资金/商品周转率,好的超市,每年资金和商品可周转6-8次,即用一笔小钱就可以赚回一笔大钱,资金利用率非常高。所以超市是典型的以薄利多销,加快周转为盈利基础的商业模型,可以用y=f(净利润率, 规模, 周转率)来表示盈利能力。

价格、成本与净利润率

在价格上,超市属于高度竞争的行业,几乎无法提高商品销售价格,来扩大净利润率。随着消费能力提升,新需求的消费趋势可能会带来一些改变。

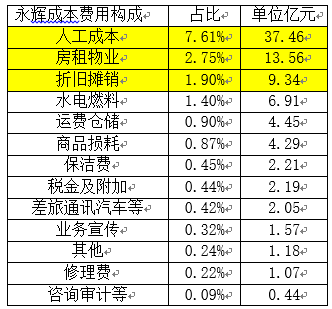

在成本上,营业成本占79.81%,销售费用占14.55%,管理费用占2.62%,其他费用占0.49%。

全文数据来自永辉和家乐福财报,且未统一货币单位。本文几乎全部使用占比,所以不同统一货币

在营业成本上,永辉采购量极大,通过规模化采购降低营业成本的空间极小。同时,超市供应商的生产业务属于完全性竞争,理论上也没有降价空间。另外,上文分析了提高价格,降低营收成本占营收比也是行不通的。所以在降低营业成本占营收比,提高毛利上很难有所作为。2010年到2016年,永辉营业成本占营收比从80.87%降低到79.65%,下降了1.22个百分点,降低幅度非常小。

除营业成本外,人工成本和房租是最大成本。其中,人工成本占营收7.41%,门店人工成本占营收6.12%,房租物业成本占营收3.27%。

从08年以来,人工成本和房租成本上涨明显,而且一直在持续,从业者明显感觉到无法适应。但是,又有一些声音表示国内人工成本比较低,业界可以忍受,甚至有些公司或者投资机构认为,节省人工的创业项目是不必要的。

那么人工成本到底高不高呢?

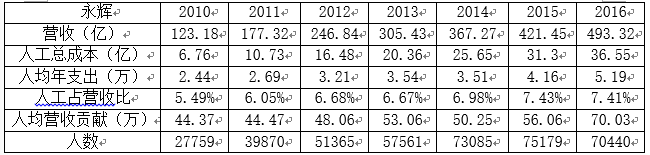

从永辉2016年财报显示,人工成本是所有费用中最大的一块成本,占营收的7.41%,占毛利的37%。可以看出人工成本确实是超市行业的重大负担。

从2010年到2016年,永辉人均用工成本显著上升,从年支出2.44万元上升到5.19万元。人工成本占营收比也呈上升趋势,从5.49%上升到7.41%。

有人说这段时期,永辉在扩展期间,人力成本上升属于正常,但是在人均营收贡献在增长的情况下,人均人力成本和人力成本占营收比都在持续上升,这说明人力成本的上升更多的来自单个用工成本的增长,而不是企业扩展带来增长。

人力成本是最大的成本,且在不断上涨,那么它到底高不高呢,问题有多严重呢?我认为可以从人力成本对利润的侵蚀来看。

人力成本对利润的侵蚀

从上面分析知道,营业、人工、房租物业、折旧摊销是超市最大的成本,我们来看他们的变化及对利润率的影响。

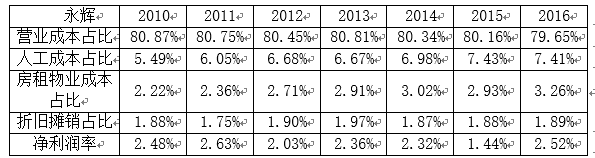

从2010年到2016年,营收成本占营收比在80%上下波动,基本稳定,人工和房租物业占营收比一直升高,共增加2.97个百分点。折旧及摊销在1.88%上下波动,基本稳定,净利润率在2.0%—2.6%之间波动。

可见,人工和房租物业增加没有明显影响到净利润。存在的原因可能是随着永辉管理越来越规范高效,规模化运营,消减了其他费用,降低了成本,例如仓储运费、易耗品、库存、宣传等,从而使得在人工、物业房租上升的情况下,净利润率基本保持稳定。

可是,随着规范运作、规模化运营带来的效益逐渐降低,在人工、房租物业持续上升的情况下,净利润率还能持续稳定吗?

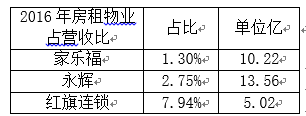

从2016年永辉和家乐福的情况来看,家乐福营业成本是77.17%,低于永辉2.5个百分点,房租物业和折旧摊销共低于永辉2.2个百分点,人工成本是10.46%,高于永辉3个百分点,净利润率却低于永辉1.4个百分点。

家乐福与永辉的对比,昭示了人工成本上升、人力利用效率低将对净利润产生决定性的影响。

所以总结来说,1、人工成本是超市行业最大的成本。2、人均用工成本在持续上涨。3、在现有的营业能力下,超市用工效率导致人工负担进一步加重。4、从目前来看,通过管理和运作,人工成本尚未影响企业利润,但是在可预见的2年内,人工成本将决定企业的利润。

租金成本

对于租金成本,很多人要么认为租金很贵,因为占据核心商圈,要么认为租金很便宜,因为是整租、周期长,而且为商圈带来的流量能极大压低租金。尽管平均租金低至36元/平方米*月,但是房租物业依然是第二大成本。

而且这个成本从2010年到2016年,从占营收的2.22%上升到3.26%,增幅达47%。

租金物业成本和人工成本一样,连续上涨,虽然通过管理和运营,保住了利润,但是未来将会是获得蚕食利润的黑洞。

从下表可以看出,不同企业的房租物业成本占营收比差异较大。永辉是否能像家乐福一样将房租物业成本占营收比压到更低呢?我认为不太可能。

1、永辉租金物业占营收比连续7年上涨,且国内房价房租涨势高于零售行业。2、在相同的经营环境下,国内的市区房租成本可能更高。因为国内人口还在往城市聚集,国外相反。3、家乐福是全球品牌,能争取到更多的租金议价,相比区域性的红旗连锁,品牌引流效应对房租影响极大。4、在营收能力上,家乐福可能强于永辉。

通过上面的分析,可以用y1=f(新需求, 人工成本, 房租物业成本)表示净利润率。

规模

在很多行业,规模几乎压倒一切,超市行业就是如此。最明显的感受是规模能压低供应商价格,高效利用仓储物流系统。规模主要是门店规模,包括数量、面积和位置,品类规模,包括种类、数量和组合。之所以不说用户规模和市场规模,是因为超市用户受地理位置,即门店的束缚,门店的位置就决定了用户规模。用户规模和品类规模决定了市场规模。之所以是这个逻辑,是因为超市行业高度竞争,价格和质量几乎一致,存在的不同是策略性的差异,而非整体性的,所以用户的选择是哪里方便去哪里。当然,价格和质量策略运营对客流影响也非常大。

门店规模受非常多的因素影响,地理空间、位置、面积、周边用户等,门店选址、设计、装修是一件耗时耗力,且难以规模化的工作,所以开店速度、难易性和变动成本是个难题。

品类规模,品类规模是除门店因素外,最能影响用户规模与需求的因素。超市的定位就是一站式购物,应有尽有,所以品类尽量多而全是非常重要的,组合销售在超市中特别重要。如果认为超市中生鲜最赚钱,从而只卖高价的生鲜,那么用户很可能连门都不会进来。

可以用y2=f(门店规模, 品类规模)表示规模。

周转率

高资金/商品周转率是超市行业的一大特征,也是赚钱的秘密。周转率取决于管理、运营能力和便捷性。管理、运营能力包括库存管理和销售管理,例如合理的订货,完善的销售预测,再加上适当的活动与促销等,周转率能得到明显的提升。便捷性包括地理位置和时间上的便捷性。城市居住导致出行难、费时、费力等问题,便捷的地理位置能极大刺激和影响用户的需求决策。时间上的便捷性更多的体现在高峰期的排队和等车位等问题上,购物半小时、排队半小时、找车位半小时,用户能忍受这样的体验是没有办法的事。如果便捷性能得到改善,用户会第一时间想到去你家购物,毕竟价格和质量没有太多差异,而且用户对时间成本、精力成本的敏感性越来越高,能送上门的绝不出门,能在小区买的绝不远行。

可以用y3=f(管理、运营能力, 地理便捷性, 时间便捷性)表示周转率。

综上,我认为超市、便利店或新的业态可以从如下模型进行考虑:y=f(净利润率, 规模, 周转率)= f(新需求, 人工成本, 房租物业成本, 门店规模, 品类规模, 管理运营能力, 地理便捷性, 时间便捷性)。

近期项目总结

以全食+Amazon Go组合来设想,全食以自然有机产品主打高端、高品质新需求,Amazon Go的类无人化运营节省了人工成本,在购物时间便捷性上达到了极致,通过Amazon Go打通Amazon的线上数据、全食线下数据和用户极大的提升线上线下的管理运营能力。当然,它还存在实体零售存在的问题,例如房租物业、门店规模、品类规模和地理位置便捷性的问题。装载Amazon Go的门店比一般门店开设的工作量、难度、周期和成本要大的多,开店规模和速度受严重影响。基于Amazon Go中的计算机视觉和人工智能技术的不成熟,品类数量和选择也可能会受技术影响,地理便捷性也一点没有改善。

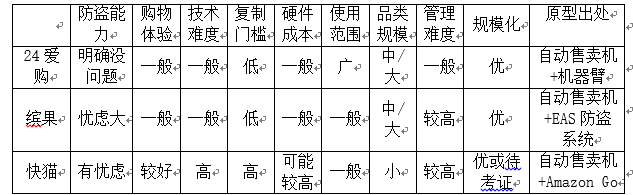

因Amazon Go的横空出世,国内外受到较大刺激。沃尔玛连续推出购物机器人、自助提货箱等项目,日本松下也在测试智能购物篮。在国内,创业项目更多,从购物车、移动盒子、类Amazon Go项目、RFID项目层出不穷。在此,为大家介绍移动盒子中的3个项目,他们分别是24爱购、缤果、快猫。

24爱购是一款手机APP结合机械臂分拣的升级版自动售卖机。缤果盒子是结合手机app和RFID识别的,开放式的自动售卖机。快猫是利用计算机视觉和人工智能识别用户购物的项目,简单说用户拿走、购买的任何商品都能被摄像头识别,并再该商品被支付后打开门让用户离开。

这3个项目都是将门店做成标准化、可移动的硬件。我认为这是国内对Amazon Go做的具有深刻意义的改进,旨在克服Amazon Go和实体店的固有缺陷,在人工成本,房租物业成本,门店规模,地理便捷性和时间便捷性有重要突破。这种项目将门店的人工成本变成了配送成本,房屋租赁物业变成了场地租赁,开店难、开店慢变成工厂化生产和可移动,地理位置更是在小区内,地铁口等黄金地段无限接近市场,在时间上有24小时和近乎无停留的体验。他们的诸多好处,很明显能从超市、便利店口中抢占一些市场。

除了上述优点,他们还有较大的挑战,首当其冲就是防盗及购物体验的问题。例如缤果使用RFID防盗能力有限,识别率不够高导致购物体验差。

其次是品类规模问题,抽象来看,这三个项目都是升级版的自动售卖机,他们能提供品类受到极大的挑战,毕竟比自动售卖机多卖几十个品类的商品是没有意义的。将SKU扩大到500个,加强运营从而扩大受众和销售额是这类项目急需解决和回答的问题。

再次是管理与运营能力,后端的供应链、配送体系建设是这类项目的重中之重,也是个深坑。像快猫一样,将硬件卖给商家或者加盟,同时用App留住用户,是非常轻便的方式。我相信包括这三个项目在内的所有新零售项目都会采用这种2B2C的模式,或者直接2B。

上面的框架决定了项目的成功基础,但是项目最大的价值在于获取用户和数据,采用2B2C的模式很好的抓住了核心价值,又成功甩锅。

如下是对这3个项目的总结:

移动盒子的核心思想与摩拜单车和ofo基本一致,标准化、无人化、自运营、免维护、短平快等。整体方案设计上,24爱购与摩拜单车更像,不仅考虑到眼前,更考虑到日后的维护。但是在技术表现上它就沦为了ofo,而快猫变成了摩拜。缤果不管从哪方面看,都是走中间路线,比较平庸。不过缤果鲜明地提出了可移动化的概念。移动盒子虽然与摩拜单车的思想一致,但是原型却是来源于自动售卖机、EAS防盗系统和Amazon Go。

我认为新零售结合人工智能将是未来一股浪潮,从用户、数据、支付、供应链等都可以打通,线下零售可以再造3个阿里,N个微信支付,而这方面BAT和任何创业公司都在同一起跑线上。

欢迎大家与我们联系,微信号daoyuan3。关于无人零售的更多介绍可参见我的公开课:链接