认知偏见可以助你做出更好决策?

编者按:人生就是无数次选择。决策能力是我们应该掌握的最重要的技能。可惜的是,我们在学校从来没有上过这么一门课,而是在一次次决策失误中积累经验教训——或者学习别人的经验教训。对冲基金经理Rasheed Sabar给出了他在进行投资决策的经验之道:利用认知偏见和事前剖析。关于事前剖析的作用我们曾经听神经学家Daniel Levitin在TED演讲《有压力时如何保持镇静》中介绍过,但利用认知偏见是怎么回事呢?

人的一生当中最重要的技能是做出好的决策。尽管如此,却从来没有人交过我们如何做出好的决策。相反,我们总是在一个接一个的错误中跌跌撞撞,希望能找到通向“智慧”的道路。

更糟糕的是,有人还想利用我们的偏见来赚钱。营销人员利用行为心理学来设计广告和网站,好让我们不断去点击和购买东西:想想看,限时抢购、冲动购买、名人代言等等是不是这样?因为这些我们可以得出人类偏见会削弱我们的结论。优化行为是为了抑制情感,然后做出经过算计的理性决策,就像计算机一样。

可是如果我们换一种思路来审视认知偏见呢?如果我们把它看成是几十亿年进化带给我们的恩赐呢?认知偏见让我们可以通过几个实例就能察觉出模式,想象出我们从未见过的东西,并且在不断变化的环境给力地运转起来。我们能不能设计一种决策流程来扬认知偏见之长同时避其短呢?我们能不能驾驭好这些非理性的东西从而变得更加理性呢?

我相信是可以的。我们可以变得“后理性”,我们可以利用而不是抑制我们的偏见。我来给大家支个招,可以将我们认知偏见的缺点变成优点。我是做投资的,我的角色是一名对冲基金经理,但我强烈认为我在这方面的思考也可以适用于其他需要在理性和直觉之间进行平衡的领域(比方说知识产业、医疗诊断、招聘、创业等)。

事前剖析(Pre-Mortems)

我们都热衷于讲故事。我们编故事来理解一切东西:过去、其他人、我们自己。我们甚至编故事来解释难以解释的东西,比如日常的股票波动。通过让一切看起来没那么的随机,故事给我们带来了安慰。

但故事也会让我们投资到麻烦里面。负责数十亿美元退休金账户投资的严肃的、资金分配者和专业人士告诉我说,他们不会投资到一位超重的CEO身上,因为这表明他缺乏自律。但别人却告诉我相反的:他们会对超重的CEO进行投资,因为这意味着高度关注。而真相很可能是(CEO的)体重其实跟(公司的)表现几乎没有关系。

这种事情其实相当普遍:我们会通过很少的数据点进行归纳,然后为我们看到的东西找理由讲故事。我们太会讲故事了,以至于我们可以为遇到的任何事情想出“解释”。

我们怎样才能更好地发挥我们会讲故事的天赋呢?也许不是编故事去“解释”我们看到的东西,而是利用故事来识别新的风险。

比方说,假设我们正在评估是否要投资一家公司,为了识别潜在问题,我们往往会问“这项投资会不会出问题?”这个问题要靠我们的理论化或者预测技能来得出风险分析结论。

但如果我们想象自己生活在一个投资已经出现混乱的世界,然后我们要写故事来解释所发生的事情会怎样呢?研究表明,这项前瞻性的解释什么地方出问题的技巧——也就是所谓的“事前剖析”,可以比询问有什么事情可能会出错得出更丰富的解释。它可以调动我们的讲故事技能,敦促我们想出故事,而这些故事对我们而言是自然而然的。

你现在就可以试着做一个正在考虑的决定:讲一个有关它会如何出错的故事。你也许就会发现重要的新风险,并制定措施来对付那些风险。

校准训练

我们总是过于自信。90%的人认为自己比一般的司机要好。75%的基金经理觉得自己的表现好于一般水平。我们认为自己的技能比实际水平更高,总觉得自己懂的东西比实际情况要多。

这是投资领域的一个问题。自负导致我们不能正确地对我们预测的不确定性进行量化。相对于牵涉到的那种不确定性,我们最终下的赌注太大了。

甚至更糟的是,投资分析师做出的预测需要几个季度或者几年才能解决。所以我们只能到很晚的时候才知道自己是对还是错。相对而言扑克牌手或者气象学家的预测马上就能见分晓。

也许我们可以建立反馈环境来改善我们的预测。研究已经表明,校准训练对于抑制自负是有效的手段。一个办法是对身边的大量琐碎问题的不确定性进行量化。比方说你对牛顿在1650年后写出《自然哲学的基本原理》这事的确定性有多高?经过几十个问题的;练习之后,你就会对自己的不确定性的量级有了更好的感觉。为了缓解自负,我们要不断提醒自己我们知道的东西是多么的少。

锚定对立面

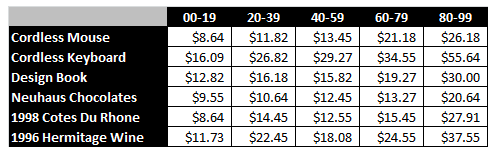

假设我让给给一瓶葡萄酒报价。但是要你先把你社会安全号码的最后两位写下来。那两位数字会不会影响你的报价呢?实验表明的确会。下表显示学生会基于自己社会安全号码的后两位(列)对不同的物品(行)进行估价。

这些学生声称那些数字对自己的报价没有影响。但上面这张表揭示了一大影响:后两位数字最大的学生组估算的价格是最小组学生估价的3倍多!这一点说明我们的决策受到了我们事先看到东西的潜在影响。

这种锚定效应会给投资造成伤害。比方说,我们会受到买入股票价格的过度影响,从而会一直持有以避免损失坐实。或者我们在确定杠杆水平时可能会锚定最近的波动水平,导致在波动性很低时堆积了更多的投资风险。

如果我们在做决定之前受到了刺激因素的过多影响,那么控制和预选最好的刺激物就显得非常的有意义。但什么才是最好的刺激物呢?其实决策的难并不在于从一组选项中明智地做出选择,而在于想象出我们可以做出的所有选项。考虑相反选项这种做法有助于拓展可以考虑的选项,从而避免视野过窄。

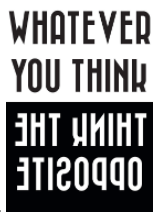

我相信决策之前最好的刺激因素是那些可以轻易做出相反选择的。比方说,我们可以为重要会议指定“反方思考者”。或者我们也许可以在会议室布置上一些实体的线索(比方下面这个)来提醒我们要考虑相反的方向。

不管你想到了什么,都要往相反方向考虑

我们的认知偏见受到了很多的负面评价,但这些东西是我们的生存工具。尽管我们现在整天都是坐在办公室对着计算机,但这并不意味着我们的生存工具就是不好的或者无关紧要了。相反,我们可以创造性地重新设计我们的黄精来利用好这些工具。这么做让我们可以变得后理性,让这些偏见为我们所用。