36氪新风向 | 宠物食品尚属蓝海,“空巢经济”又为这个市场带来了哪些升级可能?

“空巢经济”正当头,在一线城市里忙到焦头烂额的年轻人们或许并没有经历去思考要去找男朋友 or 女朋友,但让他们养只猫猫狗狗却总是心甘情愿。

宠物食品处于宠物市场的上游,同时也是超千亿的宠物市场的细分品类之一,本篇新风向在讨论宠物食品时,并不在于“什么值得吃”,而是意在讨论,当已经有行业巨头出现的前提下,宠物食品还有没有新品牌冒头的机会。

根据美国宠物协会 APPA 的数据,2016 年度,美国宠物市场的整体规模为 665.7 亿美元,其中食品消费为 282.3 亿美元。再看国内,根据中国国家统计局的数据,从 2010 年到 2016 年,中国宠物行业的年复合增速为 49.1%,2016 年中国宠物行业的市场总体消费规模达到了 1220 亿元,具体到花费上,以《2016 年度中国宠物行业白皮书》数据为依据,2016 年,宠物主在食品(主粮和零食)上的花费占到了 45.2%,其中主粮为 35.16%,零食为 10.04% 。

宠物市场的高增速之外实现是国内宠物数量的增加,根据狗民网的数据,中国宠物总量超过了 1 亿只,从城市拥有犬只的占比来看,北京最高为 7.5%,全国则为 1.7%,虽然是否能达到美国的 70% 尚不确定,但养宠数的增长存在一定的增长空间这一点毋庸置疑。

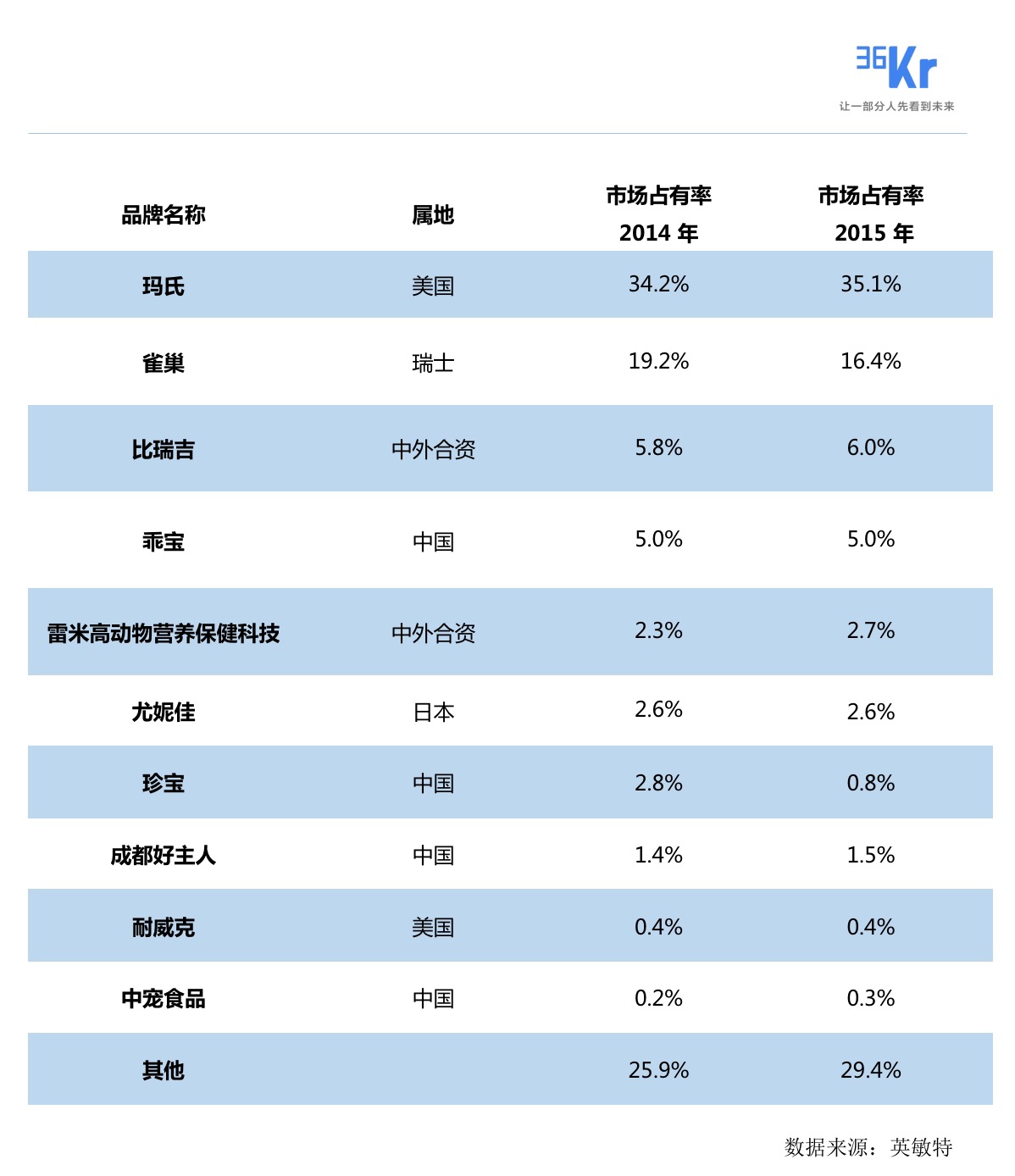

宠物食品竞争格局

全球宠物食品市场基本被玛氏、雀巢等几家大企业所垄断,它们同时也基本占据了国内中高端市场 70% 以上的市场份额,根据英敏特的数据,我们可以看到,目前国内宠物食品领域的主要玩家如下:

其中佩蒂在前不久刚刚 IPO,被称为“狗粮第一股”。中宠股份也正在 IPO 的申请过程中,佩蒂以生产狗咬胶、玩具零食为主,中宠的主要业务则是宠物食品的加工,从二者的招股说明书来看,中宠和佩蒂的主要业务都以外销为主。

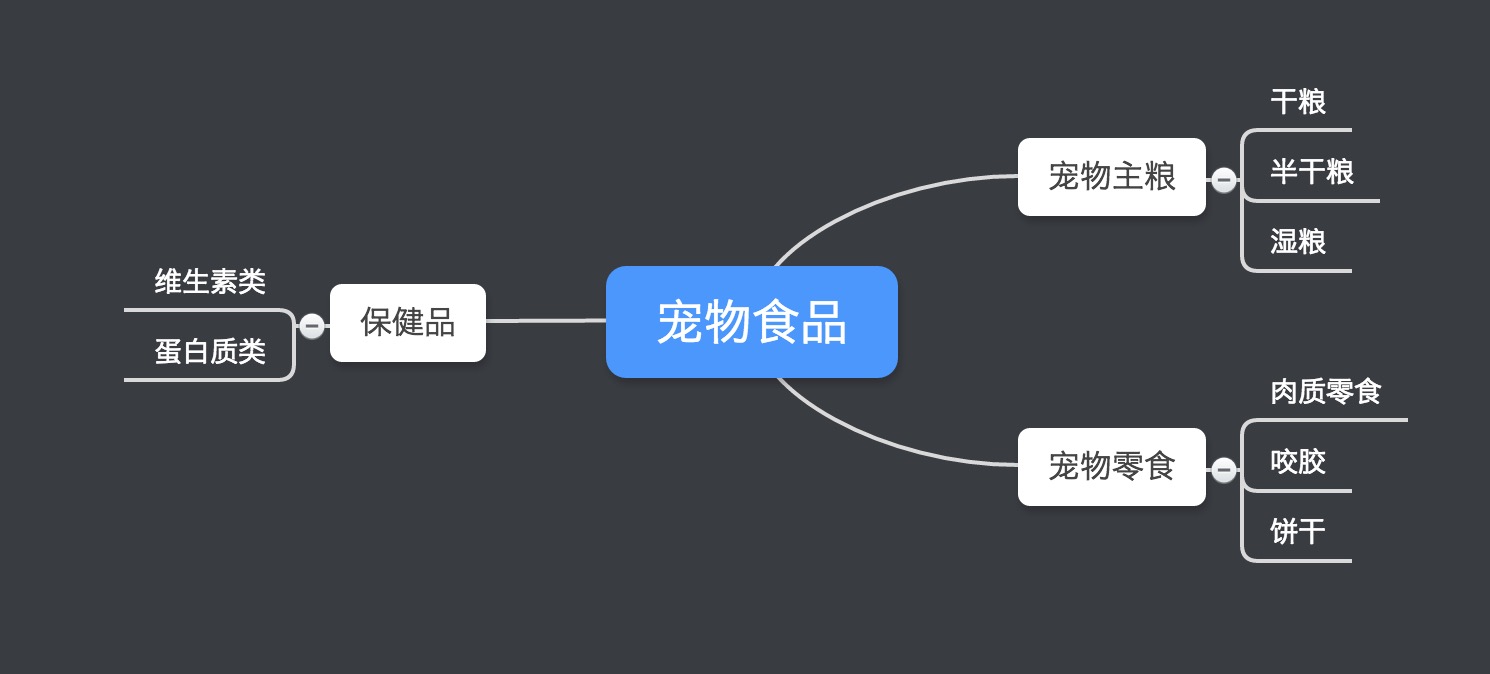

宠物食品的分类大致如上图所示,其中,干粮是宠物食品的重要构成部分。半干粮、湿粮尚未成为主流一方面在于并非刚需产品,另一方面则在于对产品的冷链、库存考验较大,对于初创企业而言也是一个“重”模式。在欧、美、日这些成熟市场,主粮消费也都占据了绝对的主导地位。以美国为例,至2014年末,美国宠物主粮占宠物食品总规模的78.33% ,日本 2015 年度宠物主食市场规模为 2130.50 亿日元,占宠物食品市场总规模的70.07% 。

那么在玛氏、雀巢这样的头部集团占据超过 70% 的市场份额的情况下,宠物食品还有哪些新的机会和机遇?新品牌创立的机会又有多大呢?

和“空巢经济”挂钩的“萌经济”

和宠物的“萌”经济联系在一起的是“空巢青年”,一方面,是养宠人群的“年轻化”的趋势,在每年新增的养宠人群中,25 岁左右的年轻人占到了 30% 。2016 年,全国养宠人群主要集中在经济较发达地区,80、90、00后三个年龄段的人群已成为养宠主力,其中女性占比70.4%,多为学生、OL、家庭主妇,空闲且有消费能力,值得关注的是这部分人群恰巧又是“消费升级”人群的主力人群。

作为需求端,他们的消费升级需求也会投射到宠物的消费和支出上,毕竟宠物主在多大程度上有舍得为自己的宠物花钱也是影响宠物市场增速的一个动因,50% 的宠物主每月花在宠物身上的费用为 100~500 元之间,具体到宠物食品上,从 2017~2018 年,宠物食品的年支出超过 4500 元的消费人群也将达到 1000 万。

而另一方面,和上一代相比,“空巢青年”的宠物之于他们的角色变化也从“附属品”向“陪伴者”转化,附加了情感因素后,自然会心甘情愿“为主子们买买买”,而对于宠物食品的要求也正从“吃饱”向“吃好”转换。

和母婴用品一样,宠物食品也是十分典型的买单者和使用者是两类群体的消费品,所谓“得买单者得市场”,大批新晋”猫奴“”狗奴”带来的市场增长是新品牌的窗口所在。

新品牌的生长机遇

消费者品牌忠诚度低,新品牌有机会“趁虚而入”的机会。

虽然玛氏、雀巢等在国内宠物食品市场中占据了较大份额,但是由于走的是多品牌策略,单从品牌来讲,目前并没有头部品牌出现,根据英敏特的调查,消费者在购买宠物食品时,品牌并不是最重要的购买因素,仅有20% 养宠物的消费者明确表示通常不会更换所购买的品牌。

另外一个客观背景是,由于国内的宠物食品标准统一参考的为饲料标准,在没有具体品质标准的情况下,市场上宠物食品的品质的提升大致可以是:外来品牌进入中国市场→消费者→倒逼国内品牌不断完善创新的这么一个过程,而随着新消费一代成为养宠的主要人群,他们的消费升级需求势必也会投射到整个宠物零食的增长变化当中,例如对有机、健康的诉求,但新品牌能够满足新诉求时,自然也能被消费者接受。

从线上、直营渠道切入

品牌和渠道是快消品成长的两大要素,在渠道上,国内宠物食品很少能进入 KA 渠道流通,主要的销售场景是宠物美容店、医院、用品店等,而这类店铺又呈现出典型的“分散”特征,没有大体量的连锁品牌,以背靠社区的“夫妻店”为主,因此,渠道强势于品牌。新品牌由于产量有限,如果依赖线下渠道,则很难平衡产品成本和质量,而能否形成“品牌”和产品在渠道的露出机会也有一定的关系。从目前来看,电商是线下之外另一个主要的产品宠物食品售卖渠道,也是避开渠道成本的选择。

可以借助宠物零食产品“弯道超车”

根据中宠股份招股说明书,较之于主食市场,宠物零食的集中度更低,对于新品牌而言存在更多机会。虽然 80% 的人在宠物零食的选择上以宠物的喜好为主而并不看重品牌,但由于主粮的特殊性,不轻易变更品牌也是多数人的消费习惯所在,新品牌可以首先从“宠物零食”切入来抢占消费者心智,毕竟超过 60% 的宠物主表示会在多数情况下喂宠物吃宠物零食。而宠物零食的品类也十分丰富,对于品牌来说,也是丰富 SKU、形成产品矩阵的一个有利选择。

————————————————

我是36氪作者思齐,消费、教育类项目报道请联系微信 HannahHQ723