围绕龙头品牌商,「深海棱镜」想从场景信用切入线下零售消费金融

消费金融,可以说是近两年由互联网金融格局演变而来的“新金融”的代名词。而鉴于国家政策监管的影响,目前消费金融的发展空间相对呈萎缩状。

在深海棱镜的创始人柏林森看来,现有的消费金融模式以消费金融作为盈利产品,通过高额利差来填补,实为变相现金贷、透支用户消费能力,让用户消费买不起的东西,存在多方面的发展瓶颈;与此同时,基于金融数据与线上消费信用评分构建风控模式,无法覆盖“金融记录少、本地消费能力高”的客群,针对信用较低的高风险客群,坏账率相对较高。

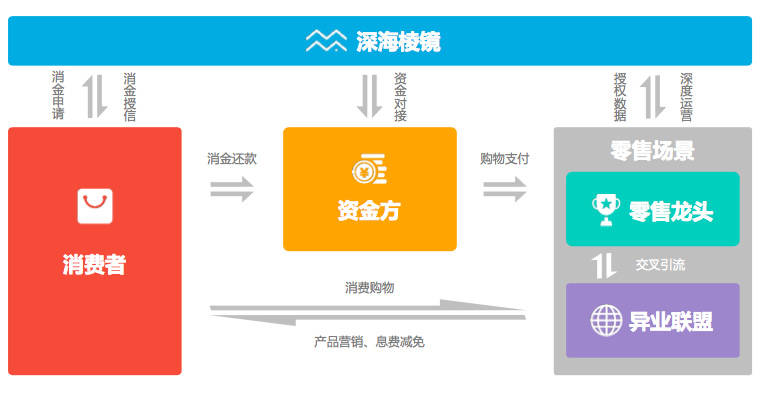

而为了避免这样的困境,成立于2016年的深海棱镜,作为一家提供线下零售场景消费金融与场景信用的服务商。公司致力于通过多方协同,帮助零售企业实现面向本地会员的信用化;同时,基于会员消费时在智能POS支付场景中无缝融入金融服务,建立消费金融的经营能力。

据柏林森介绍,区别于传统消费金融直接向C端收取高额利差的运营模式,目前深海棱镜最大的差异在于构建的是“通过为B端核心业务提供升值服务,收取运营、营销费用”的消金新模式 。其中:

C端方面,借助本地零售龙头企业优势搭建本地消费金融服务平台,通过把控线下场景入口,为零售企业提供完整覆盖贷前、贷中、贷后全流程的风控模型。据悉,目前该消费金融平台在资金端主要通过跟银行合作实现,产品利率低于市场普遍水平,可支持30天免息期,1/3/6月三种分期区间。

B端方面,通过提供智能POS,针对消金提供软硬一体、软件适配以及API接口多种部署模式,以把控支付入口以作为核心触点采集用户的消费数据。据悉,目前已与湖南佳惠集团签约,前期上线智能POS产品,同步改造微信服务号,增加会员管理及消金注册入口,完成基础环境部署 。

深海棱镜 业务模式

从实际运营情况来看,目前运营触达会员的消金注册率达到80%,前期审批通过率20%左右,消费金额占比稳步提升,且坏账率可控制在1%以下。而对于零售商而言,消金客户的客单价从转化前的300元提升至550元,到店率提升超过20%。

而至于如何推向市场,柏林森则表示,公司借助本地零售龙头企业优势搭建本地消金服务平台,基于零售数据优势构建支撑消金平台的场景信用体系,围绕零售龙头品牌优势拓展异业联盟综合市场。据悉,目前公司合作意向客户有3家零售集团,涵盖一百多个商场,覆盖四十多个城市。

论及市场竞争,深海棱镜的核心差异性在于市场定位上选择服务于三四线城市线下零售场景,提供智能POS产品以及消费金融场景信用服务而非直接消费金融业务。此外,创始人之前在消费领域的成功创业经历,积累了较深的资源,也为公司在线下的快速推进提供了多方面的支持。

团队方面,创始人柏林森,毕业于美国伊利诺伊大学香槟分校物理和电子及计算机工程双硕士,14岁考入中科大少年班,19岁获物理学士学位,在美国加州硅谷和纽约等地工作多年,曾成创立百分点科技、信柏科技;联合创始人谢星,历任手游上市公司国内市场及海 外市场高管职位、移动互联网公 司高级副总裁,具有15年移动互联网从业经验;技术VP郭皓,曾任高德软件首个搜索技术团队成员,合作创立舆情大数据公司智海创讯,负责技术产品团队;运营VP曹宏波,具备十六年零售行业信息化与咨询服务从业经验,先后为国内数十家零售领袖企业提供服务。

据悉,目前公司正处于Pre-A轮融资阶段,将主要用于当前模式试点的快速实践以及规模化推广,预计在2017年底实现1200万的营收目标。