Ben Thompson:囚徒困境,Uber 困境

编者按:Uber是共享乘车的超级独角兽,但是最近的一系列丑闻让这家公司陷入了危机,令联合创始人兼CEO Travis Kalanick被迫引咎辞职。雪上加霜的是Uber的主要投资者Benchmark还把Uber给告了。为什么会这样呢?知名科技博主Ben Thompson以囚徒困境和重复博弈作为理论对此进行了解释。

迄今为止博弈论中最著名的“博弈”当属囚徒困境。

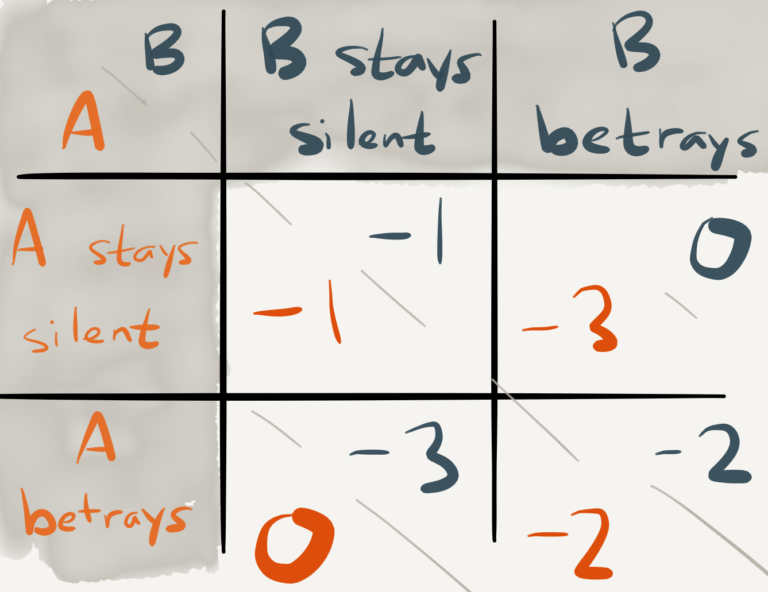

犯罪集团的两名成员被逮捕并关了起来。每一名囚犯都是单独囚禁的,相互之间没有任何的沟通手段。检察官缺乏足够的证据证明两人谁是主犯。他们都希望以较轻罪行被判处入狱1年。检察官同时给两名囚犯开出一个条件。每一名囚犯都有机会要么出卖同伙,举证另一个人实施了犯罪,或者相互配合,大家都不出声。条件是这样的:

如果A和B同时出卖对方,每人各判入狱2年

如果A背叛对方但B保持沉默,A被释放出去,B判入狱3年(反之亦然)

如果A和B均保持沉默,双方各只入狱1年(从犯)

囚徒困境一般采用支付矩阵的形式来表示:

囚徒困境之所以迷人是因为两个囚徒的理性行为——也就是出卖对方可以给个人带来更好的结果——却会带来更加糟糕的总体结果:入狱2年而不是只有1年(如果双方均不理性行事,保持沉默的话)。用一种更为技术性的话来说,相互背叛是唯一的纳什均衡:一旦两名囚犯均意识到背叛是最优的个人策略时,单方面改变这一策略是没有好处的。

以直报怨,以德报德

不过,如果你带着之前的记忆印记连续多次进行这场博弈(也就是所谓的重复博弈)的话会怎样呢?为了测试会发生什么,Robert Axelrod举办了一场竞标赛,邀请14位博弈理论学家提交采用其选定算法的计算机程序;Axelrod在《合作的进化》中是这样描述获胜者的:

多伦多大学的Anatol Rapoport教授提交的“以牙还牙(Tit For Tat)”赢得了比赛。这个程序在提交的所有程序当中是最简单的一个,结果证明却是最好的一个!当然,以牙还牙是从选择合作开始的,此后就会按照另一个玩家上一步的做法行事……

对这一结果的分析表明,一条规则的相对成功,其贡献者既不是学科的作者,程序的简洁,也不是它的长度……令人吃惊的是,有唯一的一个属性能够区分得分相对高的程序与相对低的。那就是与人为善,也即永远不要做第一个背叛者。

这正是单次囚徒困境,也就是理性的策略是使坏的结果的反面;当这场博弈要长期玩下去时与人为善会更好——你在短期内的损失会得到长期回报的补偿。

硅谷的重复博弈

不过在硅谷发生的事情要比用简单的囚徒困境描述的情形复杂得多:因为这里的行为人不是2个,而是数百万,而目睹“博弈”的人就更多了。不过这突出了硅谷就整体而言显然是一场重复博弈的分量:短期结果当然重要,但长期结果是最重要的。

比方说,这就是为什么很少有家伙愿意指责自己同事或者以前效力的公司的原因:今天的前同事或者前经理就是明天的天使投资者或者工作推荐人,记忆是很久的,声誉就更加了。对于风投资本家来说这一点尤其正确:就像Marc Andreessen 最近在一次播客中告诉Barry Ritholtz那样:“我们在能行的初创企业身上赚钱,而在那些不行的初创企业身上赢得的是声誉。”

请注意复数的使用:一位风投家的职业生涯中投资的公司哪怕没有数百计也有数十家,而大多数创始人只创办过一家公司;这意味着对于风投家来说投资是一场重复博弈。当然,榨干一位创始人或者放弃一家苦苦挣扎的公司也许会有短期回报,但从长期来看这么做根本不值得:大家会口口相传,而风投家的交易流只会跟他的声誉一样好。

这方面最著名的例子已经被浇筑成硅谷的传说。下面这段话来自《Facebook效应》:

Facebook的成功开始引起轰动。在硅谷,成功会吸引金钱。越来越多的投资者打电话过来。但扎克伯格并不感兴趣。向Facebook身处橄榄枝的其中一家叫做红杉资本。作为VC蓝筹股中的蓝筹股,红杉资本资助了一连串的巨头——其中包括苹果、思科、Google、Oracle、PayPal、Yahoo、YouTube等。这家机构在硅谷以缺乏幽默感以及愿意采取强硬太大意著称。红杉的灰衣主教,至高无上的强势人物Michael Moritz已经入主Plaxo的董事会,他还跟Sean Parker很熟。这不是一个互相吹捧俱乐部。Parker把Moritz看作是自己下台的推手之一。(Parker被自己所创立的公司的董事会炒了鱿鱼,Moritz是投赞成票者之一)Parker说:“鉴于他们对我做过的事,我们永远也不会找红杉去要钱。”

在有红杉参与的融资轮次当中Plaxo总共融资了1930万美元;无论红杉资本的投入在这1930万美元中的占比有多少,错过了风投有史以来最伟大的大满贯之一的投资机会究竟值不值得呢?

风投的核心要义就是要投出全垒打,这就要求你得多挥棒。毕竟,风投家在一桩交易中的最大损失(当然,除了时间和机会成本以外)就是他们的投资额;其不利之处是有限的。但潜在回报却有可能是那笔投资的数倍之多。这正是为什么保留打出全垒打投资的机会是至高无上的优先级的原因(当资本蜂拥而至来到硅谷时尤其如此)。没有一个风投家想要重蹈红杉资本的覆辙:最好还是要对人“好点”,或者用他们在硅谷的说法,“创始人友好”。

Benchmark告了Kalanick

这正是上周发生的事情如此令人震惊的原因:风投机构Benchmark Capital把Uber前CEO Travis Kalanick给告了,理由是欺诈,破坏合同以及违背信托责任。来自Axios:

诉讼的核心是2016年6月做出的决定,内容是将董事会有表决权的董事人数从8人增至11人,而Kalanick有分配这些席位的独占权。Kalanick可以在自己辞职后可以任命自己拿到其中一个席位,因为他之前在董事会的席位是为CEO保留的。另两个席位仍然是空的。Benchmark认为,如果自己实现了解到Kalanick“在Uber严重的管理不善等不当行为”的话,是永远都不会同意Kalanick增补那3个席位的。Benchmark列举的这些不当行为包括“普遍的性别歧视和性骚扰”,以及最近收购的无人车初创企业Otto“据称握有来自一家竞争对手的商业机密。”的机密调查结果的存在。Benchmark提出,这些所谓保密的重要信息已经令Benchmark对扩大董事会的投票作废。

此外,Benchmark还认为,作为辞职协议的一部分,Kalanick曾书面承诺那两个空出来的董事席位将是独立的,需经整个董事会批准方能认可(Benchmark说这一点是当时自己不告他欺诈的理由)。但据诉状所述,Kalanick并不愿意通过修正投票协议的方式把这些变更纳入进来。

给董事会增加3个席位对于CEO来说无疑是创始人友好的;这次扩张正好发生在Uber接受了沙特的主权财富基金公共投资基金(Public Investment Fund)的35亿美元投资并且获得了一个董事会席位之时,说明Benchmark把这次董事会扩张视为保护自身利益和影响力的手段。毕竟,Benchmark很久以来的普通合伙人及Uber董事会成员Bill Gurley在Uber出现之前就一直都在追求共享乘车多年了,而且这位投资者还在其阅读量很大的博客撰写了多篇文章来为Kalanick和他的公司辩护及歌颂。

然后再次地,到2016年6月的时候,当董事会进行了扩张并且沙特投资获宣布后,Gurley的文章就采取了一种严厉得多的口吻:尤其是在2015年2月的时候,Gurley警告说后期阶段融资跟IPO是非常不一样的,这“对公司的经营做法会产生不利影响”。1年后的2016年4月,Gurley又说“独角兽的融资市场已经变得很危险了……对所有牵涉其中的人来说都是如此,”这就包括了Benchmark在内:

独角兽的早期投资者在大多数情况下所处的位置跟创业公司创始人和员工是一样的。这是因为这些公司已经融了那么多的资金,以至于早期投资者不再拥有很大比例的投票权或者清算优先权。因此,他们的利益大部分都是跟共同的有关回报的关键决定是一致的,其流动性跟创始人也是一样的。这位投资者还要提防肮脏的term sheet,里面的机关有能力夺走对整个公司的控制。这位投资者对于纸面回报和真正回报之间的区别以及在市场缺乏整体流动性还会产生足够多的焦虑。或者说他们至少应该感到焦虑。

我猜这段话比其他任何东西都更能说明这桩史无前例的诉讼。

Uber异类

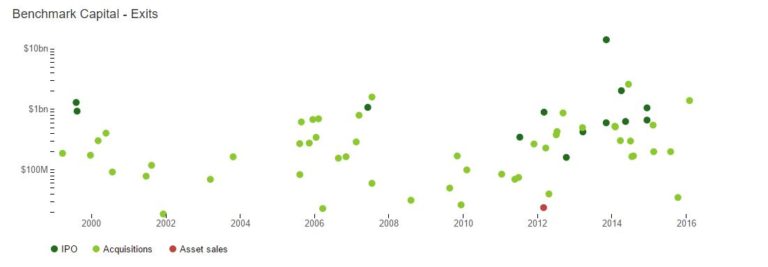

Benchmark是有史以来最成功的风投机构之一。这家机构成立于1995年,致力于开发早期阶段的投资,从下面CB Insights的这张图表可以看出,它是14桩IPO的投资者,其中有11桩是在过去5年发生的(下图显示的是13和10,我把今年早些时候上市的Snapchat补充进来了)。

这家公司的投资包括Twitter、Dropbox、Instagram、Zendesk、Hortonworks、New Relic、WeWork、Grubhub、OpenTable等等;据CB Insight,自2007年以来,Benchmark投资的公司中已实现退出的价值(通过IPO或者被收购,如果是IPO,价值按照第一交易日的收盘价计算,如果是被收购价值按照公开声明或传闻估值计算)之和达到了759.6亿美元之巨。

不过这反而突出了Uber是怎么样的一个异类,至少在纸面上。Uber最近685亿美元的估值跟Benchmark自2007年以来投资的每一家成功的初创企业的价值都相当。当然,区分看待公司和创始人也许是有意义的;毕竟,池子里面还有别的鱼。但Uber不是另一条鱼:而是一生之中只能捕到1次的大鱼。

这几乎肯定地改变了Benchmark在发起诉讼方面的内部算计。这会不会给这家机构留下一个坏的名声,有可能被下一个Facebook拒之门外呢?答案无疑是肯定的。但Uber的绝对体量,以及可能带来的回报,意味着Benchmark不再玩这种重复博弈的游戏了。现在的关键不是去抓到下一个Facebook:而是要确保该机构拿到目前这家的份额。

我要指出的是,这个应该成为创始人要吸取的教训:Kalanick对IPO表示了坚决的反对,声称自己会“能等多久就等多久”;但他的耽搁彻底让Kalanick和他的早期投资者的动机发生了翻转。在大多数公司里,风投家需要关心的是直接声誉和资本,而在Uber这里牵涉到额度钱实在是太多了:把680亿美元的纸面回报变成真金白银(每位合伙人的回报也将达到9位数字)无论会导致名声如何受损都是值得的。

换句话说,重复博弈对于创始人来说是好的:它确保了风投资本家要做好人。但只走一步的博弈(Uber就是)对每个人都说结局往往都很糟糕,创始人尤其如此。

被削弱的Uber

理解了Benchmark专注于将其有史以来最伟大投资的流动性变现这一点之后,我们可能会得到两种结果:

最直接的是Benchmark希望加快IPO而不是放缓;Kalanick还当着CEO的时候显然是个绊脚石,据报道,他还在寻求通过对董事会的控制,赶走Meg Whitman(据说是Benchmark选定接任CEO的人选)而重新控制公司。这也解释了这桩诉讼的紧迫性:Benchmark正在试图阻止Kalanick任命2个空缺的董事席位,因为这会让CEO的选拔过程变得更加复杂。

另一种可能的结果是Benchmark在寻求退出。正在寻求统治全球共享乘车的软银据说已经跟Benchmark等投资者就收购其手上股份展开了讨论。关于Kalanick或者 Benchmark中是谁希望达成交易的报道存在分歧,但如果是后者的话诉讼就是让前者同意出售的出色手段。

还存在第三种可能性:广义的Uber以及狭义上的Kalanick都遇到了大麻烦,因为之前Waymo起诉了这家公司,而Benchmark已经明确表示自己没有责任。Benchmark的诉讼中用了整整6页纸来说明Kalanick在收购Otto中的角色,以及Benchmark对所谓的不当行为的不知情;我在该诉讼提交时就指出了,这一次比Uber的任何一次丑闻都更有可能导致Kalanick的毁灭,而且显然Benchmark也认同这一点(不过当然了,你也应该质疑为什么当时身为Uber的董事会成员的Gurley,会拒绝对那笔6.8亿美元的收购再深入挖掘下去)。

但毫无疑问的是,无论这场混乱的结果如何都不会是最优的;大多数Uber的批评者仍然未能欣赏到共享乘车是需求驱动的,这意味着Uber的确有机会成为这个世界大部分地方的交通巨无霸。现在这家公司正在从亚洲撤出,在欧洲则面临监管障碍,在美国跟Lyft又陷入了一场永远不应该拉长战线的持久战。也许Benchmark会拿到自己一生的回报,但同时会名声扫地。不过这种回报已经不大可能像过去一度那么高了。

原文链接:https://stratechery.com/2017/the-uber-dilemma/

编译组出品。编辑:郝鹏程