创业13年终于上市,Redfin如何变革房地产经纪行业

指导 | 凯文 张扬,撰写 | 黄勇

摘要:Redfin是一家在线房地产经纪公司,致力于用技术改善交易体验,经纪人产能提升近两倍,交易成本降低三分之一。财务表现上,Redfin增速较高,亏损逐渐收窄,预计2019年实现盈利,长期净利空间8-10%。

经历半个多世纪的发展,美国房地产经纪行业形成了一套基于MLS(Multiple Listing Service,即多重上市服务)房源系统、持证专业房地产经纪人和配套行业法规的成熟体系。

根据美国房地产经纪人协会(以下简称NAR)估计,2016年美国房地产交易市场规模约1.5万亿美元。由于对信息匹配和专业服务的依赖,美国近90%房地产交易通过经纪人完成,按6%佣金率计算,对应房地产经纪市场规模超过800亿美元。

随着互联网的发展,房地产交易也开始向线上渗透。据NAR统计,90%购房者的交易流程从网上开始。在这一趋势下,大批房地产网站崛起,冲击了传统经纪行业格局。以Zillow为代表的房地产信息平台,为房地产经纪、抵押等服务商做广告引流,是主流模式。

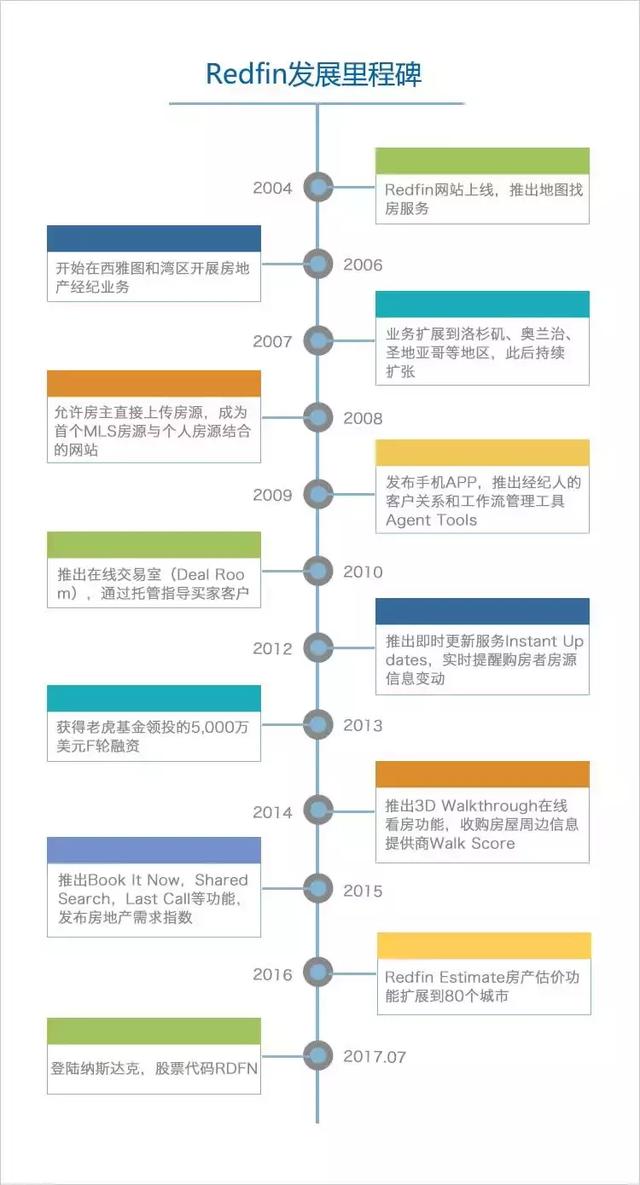

成立于2004年的Redfin,是其中的另类。作为第一家在线房地产经纪公司,Redfin致力于用技术重新定义房地产经纪行业:一方面,通过在线看房、房屋估价等辅助工具改善交易体验;另一方面,通过大数据技术,提升经纪人人均产能,同时降低买卖双方交易成本。

本文主要研究了Redfin的业务模式、成长路径和发展空间。我们认为,Redfin代表了用互联网手段提升传统行业效率的趋势,尤其对于国内房地产市场服务转型具有一定借鉴意义。

房地产经纪行业的亚马逊

由于发展比较成熟,美国房地产经纪行业由经纪人主导,买卖双方的经纪人都是独家代理,成交后由卖方支付6%固定费率的佣金,一般由买卖双方经纪人各得3%。卖方经纪人需在签订代理合同的三天内把房源信息录入MLS系统,只有体系内的经纪人才能接入系统,共享房源信息。

虽然这套基于行业信息共享和利益分配机制的交易体系已相当成熟,但也存在诸多问题,如经纪人抱团形成垄断,6%的固定佣金率较高等,交易效率和服务体验参差不齐,主要依赖经纪人的专业素质和经验。

Redfin的创立,源于创始人David Eraker一次糟糕的买房经历。在他看来,经纪人6%的佣金率是不合理的,Zillow等互联网公司也没能改善消费者体验。Redfin的主要创始人都是技术出身,在微软和谷歌地图出现之前就推出了地图找房服务。

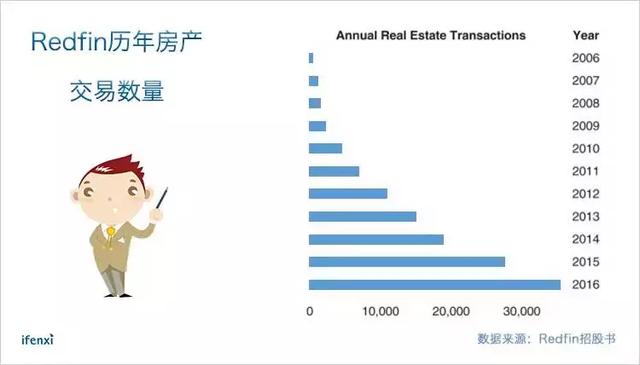

从2006年开展房地产经纪业务至今,Redfin围绕提升房产买卖双方及经纪人的交易体验和效率,推出一系列服务和工具;业务范围也扩展到美国37个州的84个区域市场,覆盖美国人口70%,拥有近千名经纪人,2016年房产交易量约3.5万单,并于2017年7月在纳斯达克上市。

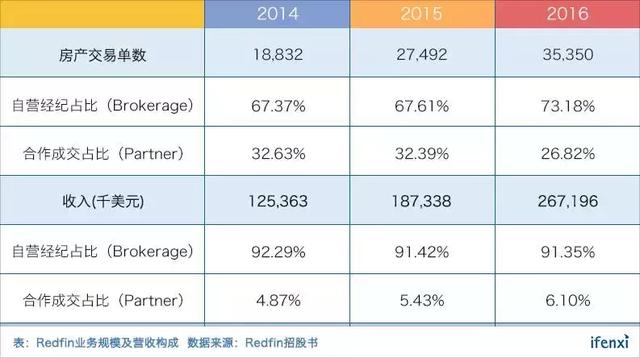

Redfin的收入来自房产交易佣金,分为自营经纪业务和合作成交两部分,近三年维持了46%的年复合增速。

自营经纪业务是Redfin的主要收入来源,包括买方经纪和卖方经纪业务;合作成交,是指在旺季或自营经纪人不足的城市,将客户转介给合作第三方经纪人,Redfin收取转介费,并向客户提供一定补贴。

改善用户体验,降低交易成本

以用户为导向,用技术改善从房源信息到交易过程的用户体验,降低交易成本,是Redfin的核心理念。

首先,交易成本降低直接体现在佣金率上。

作为卖方经纪人时,Redfin收取的佣金率为1-1.5%。作为买方经纪人时,佣金率为2.5-3%,但平均每单返还佣金3,500美元。综合计算,Redfin的佣金率约为2%,远低于传统经纪人3%水平,显著降低了交易成本。

其次,围绕改善用户在房源查找、看房、估价、交易办理等环节的体验,Redfin推出了一系列在线工具和服务。

在房源上,Redfin对接MLS系统,能做到新房源在5分钟内上线Redfin平台。经纪人每周访问一万多个房源,结合专业经验补充房源信息。另外,卖方可以直接上传房源信息,由Redfin提供房屋3D拍照服务,用户可以通过3D Walkthrough功能在线看房。

基于用户浏览历史和交易等数据,Redfin使用大数据、机器学习等技术,通过算法为用户提供个性化房源推荐,提升匹配效率,并通过邮件、APP等方式即时向用户推送房源变动信息。

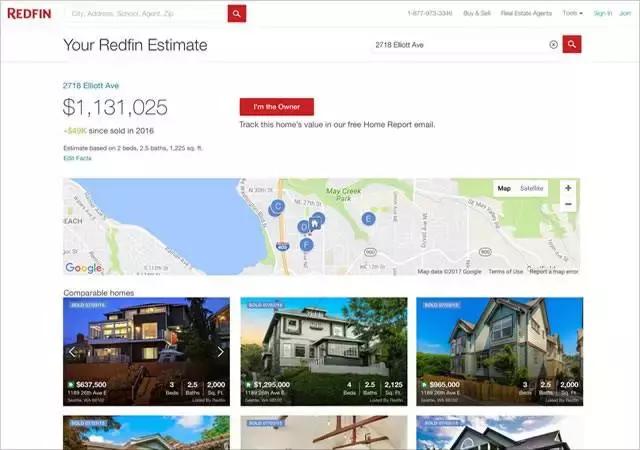

对于买卖双方和经纪人而言,房产估价都是重要参考信息。基于海量房源和历史交易数据,Redfin开发出了自动化的房产估价工具Redfin Estimate。据统计,Redfin Estimate有64%的房产估价与实际交易价格的误差在3%以内,是最精准的估价工具之一,深受用户欢迎。

在看房环节,Redfin致力于构建基于系统而非经纪人的智能看房系统。通过匹配房源和经纪人信息,用户可以在线上预约看房,并由系统安排合适时间和路线。在看房过程中,经纪人通过APP将行程数据反馈到系统。

2017年5月,有47%客户使用了自动安排看房行程服务。

此外,Redfin制定了以客户满意度为中心的经纪人激励机制。每笔交易完成后,由客户为经纪人评分,历史交易和评价信息都展示在经纪人页面。经纪人的收入来自薪酬而非佣金,而奖金很大程度上取决于客户评分。

全面有效的房源信息展示推送,以及高效的服务流程,使Redfin在成交效率和客户体验上具备优势。2016年,Redfin的房源平均待售时间是30天,而行业平均水平是36天。此外,Redfin的客户净推荐值是50,远高于38的行业平均水平。

流程改造加工具赋能,提升经纪人效率

传统经纪人通过MLS系统获得房源,与经纪公司更多是挂靠关系,在业务上主要依靠自身销售能力和区域品牌积累,赚取的佣金大部分归自己所有。因此,除了初步培训、基础支持和初期品牌背书以外,经纪公司本身价值有限。

Redfin通过业务流程改造和工具赋能,显著提升了经纪人效率,在低佣金率前提下提升了经纪人收入。

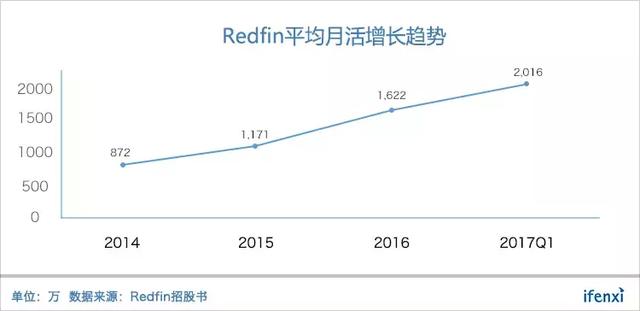

在流程上,Redfin在线平台承担了获客职能,经纪人的客户来源于系统流量分配。丰富的房源信息和良好的用户体验,使得Redfin的流量不断增长,2017年Q1月活达2,000万,在经纪公司网站中排名第一。目前Redfin近30%的业务转给第三方经纪人,说明平台流量相对经纪人产能是富余的,经纪人业务量较为饱和。

另外,与传统经纪人单打独斗和竞争客源不同,Redfin的经纪人在团队协助下工作。经纪人(lead agent)负责从客户对接到最终成交的核心环节,助理经纪人协助咨询、看房,市场助理负责房源拍照和信息提交,交易协调员处理交易文件等,专业分工下效率提升。

系统提供的数据支持和管理工具,提升了经纪人效率。在线下服务环节之前,系统已经充分掌握了客户个人资料、房源偏好等交易信息。通过Redfin开发的客户关系和工作流管理工具(agent tools),经纪人可以实时获取客户资料、市场分析、房产估价等信息,在系统指导下提供更优质的服务,并积累数据。

我们以传统房地产经纪公司Realogy(NYSE:RLGY)为例,对比Redfin的经纪人效率,可以看出,Redfin的经纪人人效是传统经纪人的近3倍,而收入是传统经纪人的2倍。

发展历程备受考验,亏损逐渐收窄

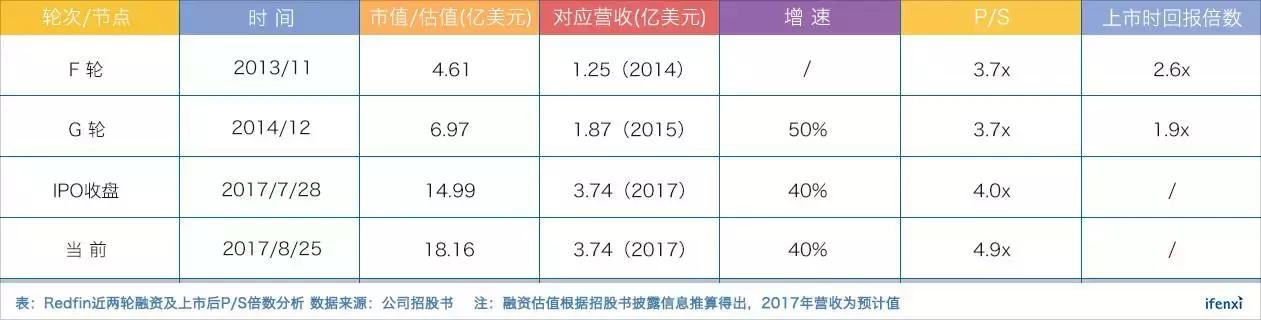

2017年7月28日, 成立13年后,Redfin正式登陆纳斯达克,发行价15美元,开盘价19.56美元,此后股价一度涨到33.49美元高位,目前市值近20亿美元。

相比之下,同样成立于2004年的Zillow,发展迅速得多,2011年7月就在纳斯达克上市,2016年营收8.47亿美元,目前市值70亿美元。

与Zillow以广告变现的平台模式相比,Redfin自营经纪业务的模式更重,增长更缓慢,并不被投资机构看好,直到2013年才获得大额融资。此外,由于低佣金模式冲击了传统经纪行业秩序,Redfin往往在新进入城市受到同行排挤。这些因素,都拖累了Redfin的扩张步伐。

但是,Redfin的模式离交易环节更近,流量变现能力更强,而且提升了行业效率。在每个城市,随着经纪人在当地业务、品牌的积累以及队伍的壮大,Redfin市场份额在持续增长。从千万美元年营收到现在,Redfin一直保持了30%以上增速,上市前两轮融资的投资回报也比较可观。

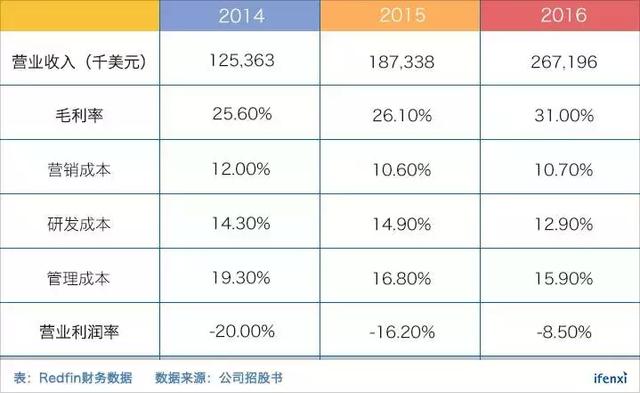

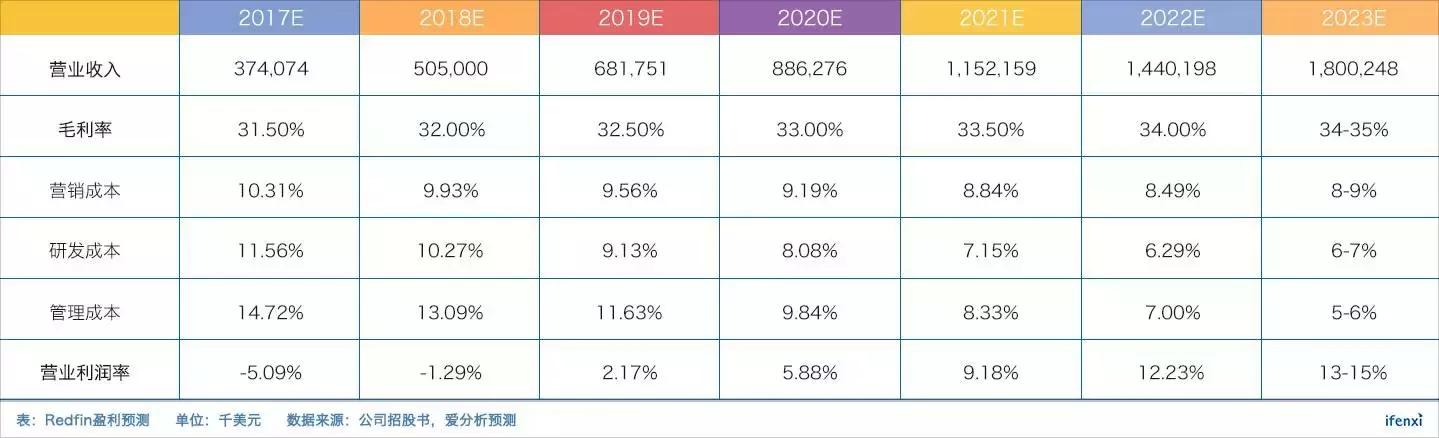

从财务数据来看,虽然Redfin尚未实现盈利,但营收增速较快,毛利率也在提升。由于业务增长的规模效应,营销、研发和管理成本都在下降,亏损持续收窄。

预计2019年实现盈利,长期净利空间8%-10%

Redfin的商业模式是否可行,要看长期能跑出多少利润空间。其未来盈利预期取决于收入、毛利率的提升以及营销、研发和管理成本的下降。

收入方面,我们预计Redfin在未来几年仍将保持25-40%的增速。2016年,Redfin的全国市占率为0.54%,在最早进入的10个城市市占率为1.66%,都在稳步增长。与Realogy约16%的市占率相比,还有很大增长空间。此外,Redfin已经开始推出住房贷款等衍生业务,加上经纪业务中自营占比提升,有望提升每单收入。

毛利率主要取决于经纪人人效和抽佣水平,提升空间不大。衍生业务占比较低,对毛利率拉动有限。因此,预计未来毛利率小幅提升,但长期毛利水平不超过35%。

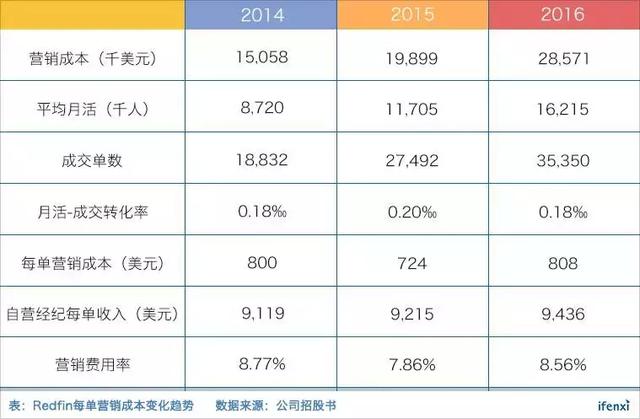

营销成本方面,Redfin近三年每单营销成本较为稳定,未来仍需要持续流量投入。但随着每单收入增长以及业务积累的品牌效应,营销费用率仍有一定下调空间,预计稳定营销费用率为8-9%。

作为技术驱动型公司,Redfin目前研发成本投入较大。但随着业务规模增长,作为后台支撑的产品和技术将趋于成熟,研发团队无需大幅增加人力。2016年,Redfin研发成本增速从2015年的56%降至24%,预计未来研发成本增速将持续低于营收增速,使研发成本占比降至6-7%。

管理费用主要包括管理人员及合规成本,目前占比较高,主要由于开拓新城市的前期投入尚未转化为业绩。短期内Redfin仍将维持扩张节奏,拉高管理成本。但长期来看,管理成本取决于后台管理人员规模。

参考Realogy后台/前台人员比例约为1:10,目前Redfin的比例约为1:3.5,还有很大提升空间,预计长期管理成本下降到5-6%。

基于以上分析,我们预计Redfin有望在2019年实现盈利,到2023年左右进入相对稳定的盈利状态,营业利润率区间为13-15%,对应净利率空间约8-10%。

预计2023年Redfin净利润1.52-1.76亿,预期净利润增速约20%。对标Realogy,目前增速约为10%,P/E倍数约为20x。因此,给予Redfin 25倍P/E,估值38-44亿美元。如按15%的折现率,对应目前估值为16-19亿美元,与当前市值水平相当。

Redfin对中国房地产经纪行业的借鉴

虽然与美国相比,中国房地产经纪行业发展历史较短,市场环境也截然不同,但近几年也涌现了一批互联网模式创新企业,长期发展趋势是共通的。Redfin的业务模式和发展路径,具备一定借鉴意义。

首先,房源信息共享可以提升交易效率。Redfin的流程线上化,很大程度上基于MLS系统实现房源信息共享,线下经纪人聚焦于服务。国内二手房市场缺乏这样一套房源信息共享机制,而且尚处于卖方市场,房源占有成为竞争重点,服务和效率不被重视。

爱屋吉屋是Redfin模式的效仿者,曾推出低佣金、经纪人高底薪、无线下门店的“互联网房地产中介”模式,但最终失败。而链家、我爱我家等线下门店网络发达的传统经纪公司,在发展互联网业务上反而走得更顺。可见,依托线下门店触达房源是一切的基础。

其次,在效率提升方面,技术必须围绕服务流程做应用。房地产交易重决策、需线下服务的特点不会改变,经纪人的角色不可替代。即使是Redfin这样以改变传统行业为口号的科技范公司,也依赖自有经纪人团队。随着未来需求逐渐饱和,二手房市场终将像新房、新车一样走向买方市场,服务体验和效率的重要性将逐步提升。

通过互联网的数据和技术,在获客转化、信息匹配和管理工具等方面为经纪人赋能,可以大幅提升人效。以国内龙头链家为例,其线下有十几万经纪人。按2016年280亿收入、10万经纪人粗略估算,人效约为28万元/年,而Redfin的人效约为16万美元/年。链家也在推进互联网化和数据驱动转型,若能转化为人效的提升,成本优化的想象空间巨大。

在获客层面,线上已经成为重要流量入口和品牌触点,优质资讯内容可以带来自有流量。转化率和用户粘性,是影响获客效率的关键因素。从转化率角度,线上流程易于积累数据,在此基础上洞察客户行为,获客效率应该更具优化空间。从用户粘性角度,房产交易虽然低频,但重决策,一旦通过优质服务和体验树立起品牌壁垒,也能降低获客成本。

此外,在房地产经纪业务基础上,房产评估与增值、签约交割等衍生业务在国内还相对空白,但恰恰需要专业服务,市场还有待挖掘。围绕住房需求,拓展一二手联动、住房金融、家装家居等房产后市场业务,是提升收入的主要方向。

声明:本报告所有内容,包括趋势预测等,由爱分析根据公开资料独立分析得出,仅供读者参考,不构成投资建议,据此入市风险自担。

关注爱分析订阅号(ifenxicom),回复“ Redfin ”即可获得完整版报告。