短视频领域进入全面竞争,用户、内容、商业化,一个都不能少

本文作者柳胖胖,微信公众号“一个胖子的世界”

一、引子:用户、内容和商业化,一样都不能少

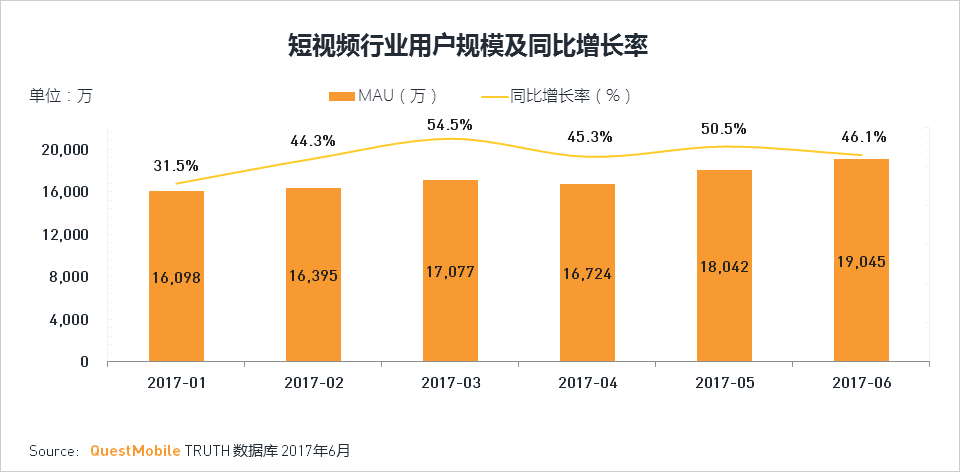

短视频领域的竞争,已经进入了一种焦灼的状态。资本狂热,AT入局,短视频产品在重构了微博、头条和陌陌等平台原有生态的同时,也有一批独立的短视频机构也逐步崛起。根据QM数据,2017Q2短视频行业月活用户达到了1.9亿,同比持续增长46.1%。

对用户来说,短视频是刷也刷不完的新鲜内容,他们的注意力和时间被无限消耗在这里;对内容创作者来说,这是图文内容的升级,谁不想成为下一个papi和小野?对于广告主来说,这可能是一种即将让他们完全把钱从电视广告转移到移动互联网上来的“最后的稻草”;而对平台来说,这是新的流量工具,用户、内容和商业化在这里达到了完美统一,这个风口不得不追。

二、短视频竞争的不二法则:工具、社区、平台三步走

从对国内短视频生态的大量分析来看,一个短视频平台的形成,基本上会走过先工具、后社区,然后再到平台的三步路径,而国内互联网短视频领域的激烈竞争,基本上就是对应着这三个阶段的竞争。

a)工具

工具阶段的竞争比较纯粹,在被短视频鼻祖Vine影响的早年,国内短视频玩家们拼的是谁是更好用的短视频拍摄和处理工具,小影、GIF快手和美拍等产品层出不穷,功能点也集中在比如增加MV特效,视频加速,照片一键变视频等。

包括新近崛起的Faceu和VUE等几款产品,这些工具产品在刚开始都通过极致满足细小的需求而发展用户规模,它们面对的问题也都是一样的:在线时长太短,用户真的是用完就走。

b)社区

在国内互联网的环境里,只做工具不做内容和用户关系,是极其危险的。

早期的工具型产品,都在拼命通过工具本身的功能让用户“沉淀”下来。在使用工具的过程中,用户是有可能会沉淀下关系(微信微博),或者会沉淀下内容的(豆瓣知乎)。当通过工具沉淀的关系量和内容量刚刚开始起来的时候,可能一个社区(社交)的氛围也就渐渐在产品上开始形成了。

早年的美拍上,除了大家用它来美化自己的视频内容外,也慢慢开始出现一小搓漂亮的,搞笑的生活才艺型的视频生产者上传的短视频,这么一来,可消费的“内容”就多了,带动观看的人就多了,渐渐地形成了一些关注“关系”。

内容生产方面,降低短视频的生产门槛和增加结构化内容的生产引导是最好的方式。比如美拍今年以来不断推出的10秒海报、激萌表情和百变背景等功能,包括最新上线的音乐表演类短视频功能“有戏”,都能更好地增加平台上的内容种类。

有了内容,就能更好地增加用户的在线时长;而有了关系,就能让用户更好地留存下来。

在内容和关系的交织中,用户会相互关注,相互取悦,相互交流。不论这是基于人的“相互”,还是基于内容的“相互”。到了这个时候,用户就不再是用完即走,它被关系和内容拉住,增加更多的在线时长。

c)平台

对一个社区类产品来说,要想更进一步成为平台,最关键的是两件事:名和利。

你能否让社区里的内容创作者们,在真正意义上通过社区得到大量的关注(包括粉丝阅读评论),并获取可观的收入?

与此同时,更为重要的是,平台的商业模式和盈利,是否同样是在这个建立名和利的过程中良性建立起来的?

比如美拍上的M计划就是通过引导品牌广告和达人们建立合作关系的商业模式,这种居间撮合可以解决达人们在广告变现时的困难,也能够满足广告主寻找优质精准达人的诉求。

用户、内容创作者和广告主都能找到自己想要的东西的时候,就已经成为了一个平台。

当一个平台生态诞生的时,首先,它已经极致地解决了当初那个被工具满足的用户需求,且由此生发出了足够的关系和内容。这些关系缔造者和内容生产者们,依赖平台来维持变现。与此同时,平台的商业模式也在这些关系缔造者和内容生产者们成功变现的基础之上建立。

工具,社区,平台的三步走,说起来并不是很难,但是每一步其实都如履薄冰。在不断升迁到下一个阶段的时候,有大量的公司倒在了黎明前的黑暗(天涯校内),只有一小部分能不断闯关成功(微博陌陌),还有如豆瓣这样卡在社区和平台间不温不火的公司。

三、平台生态与商业化:如何完美统一?

对一个短视频平台来说,商业化的任务要分为两部分来讨论:如何让内容生产者赚到钱,以及平台自己如何挣钱?

从内容生产者的角度来说,主要的收入无非这么四种:打赏,广告,电商,还有就是平台的补贴。

只不过,尽管补贴在现阶段的资本狂热和多平台之争较为常见,但却无法作为一种长期的常规商业模式。从平台补贴的角度来看,短视频的风口更像是人为造出来,因为补贴这件事,永远是僧多粥少,遵从二八法则。不要盲目做平台补贴,因为哪怕是头部PGC短视频机构,即便全平台多渠道分发,恐怕各个渠道分得的奖励总和与短视频内容的制作成本相比,也只是杯水车薪。

而对于大部分短视频创作者而言,广告很可能是诸多变现模式中回报最高又相对靠谱的方式了。其中,植入广告和品牌定制视频是主要变现来源。如何精准地找到与自己产品匹配的短视频合作者,如何寻找到合适自身内容属性的广告主,则成了这个利益链两端共同存在的痛点。

从电商的角度来说,在短视频内容里的商品植入,因为用户带来的“沉浸度”没有那么高,且用户更容易在这样的平台上接收新鲜事物,所以此时有一些硬广植入,用户就不会那么反感,如果达人们同时还能把视频内容和商品属性结合得不错,那么带来的订单转化率更是可以相应的提高。

因此,短视频产品里的边看边买,结合移动时代碎片化消费的特点,或有机会成为一个新的爆发点。因为,这种形式更像信息流里的商业广告(而不是传承自PC时代的banner广告),完全可以在用户体验和商业利益上达到一个平衡。

那么,如果平台想要赚钱呢?比较成体系的还是四种方式:打赏分成,广告、MCN合作和电商。

打赏分成的收入,确实会有,但可能只是很小一部分。因为对于直播这种实时互动和情感陪伴更强的产品来说,收入才能做上去,比较典型的例子就是YY和陌陌。但是对以短视频为主的产品来说,这部分的收入可能真的不会太高。

而广告的机会就大多了,视频原生广告本身就有取代电视广告的潜力。有机构预测:“中国4年后广告规模将达到600亿元,是现在的10倍,短视频的贡献率会从目前的13%攀升至63%,在所有渠道中增长最快。”

从去年开始,MCN(multi-channel network)的概念开始在国内火起来,这类机构最早出现在活跃着大量网红的Youtube上,负责帮他们对接品牌和平台,可以提供内容策划、渠道分发、粉丝运营和商业变现等全流程业务。现在,新片场,日日煮,二更等很多PGC短视频机构,也都已经开始涉足MCN业务。

在一个真正的平台上,自营的电商生意往往和生态里的创作者有所冲突,并且电商背后复杂的供应链、难以保障的转化率都成为这条变现之路上的阻碍。而通过MCN机构去驱动他们进行电商变现,然后平台和MCN机构分成,或者要求广告投放,我认为是性价比最高的方式。

四、结语

从各大平台的角度来说,它们不仅要吸引用户和生产者,同时还要考虑商业化,如何融资和如何补贴的问题,操盘难度不不可谓不小。在当下这个阶段,短视频的产品模式对用户的吸引已经被证明,而如何为平台上的内容生产者和平台自己取得成功的商业模式,则成为未来一到两年内各大平台需要解决的最重要的问题。

(本文作者 Ben Thompson,翻译 柳胖胖,独立互联网评论人,资深产品经理,微信号leslie0724,原文来自微信公众号“一个胖子的世界”,ID:we_the_people)