36氪新风向 | 处于爆发前夜的“超融合”,会成为企业IT领域的鲶鱼吗?

本文作者:陈晨、徐宁

超融合市场到底有多热?2017年第一季度,全球超融合市场销售额同比增长64.7%,达到6.561亿美元。除了销售额增长外,超融合领域的一些列并购,让我们看到不止是创业公司,与计算、网络、存储相关的企业都试图在这个领域分羹一杯。

思科于今年8月22日宣布将以3.2亿美元的价格收购超融合软件公司Springpath,惠普 6.5 亿美元收购超融合技术公司 SimpliVity,SimpliVity是估值仅次于Nutanix的第二大超融合厂商。

在国内方面,36氪也在今年报道了一些国内的超融合厂商,比如获经纬领投近亿元人民币B轮融资的SmartX,推出GPU云解决方案的泽塔云,存储技术厂商华云网际……

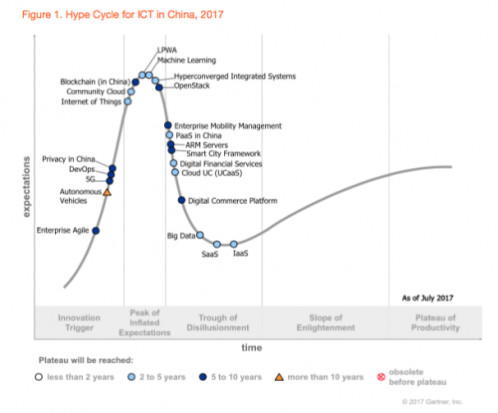

在《Hype cycle for ICT in China 2017》的报告中,Gartner将超融合系统位于期望膨胀期的顶点附近。这意味着着,超融合很快就将渡过概念炒作期,而进入实际落地阶段。按照这一发展趋势,未来2-5年时间,超融合将真正成为市场的主流。

纵观过去两三年国内超融合市场的发展速度与资本的大力推动,越来越多的企业、行业用户开始接受超融合概念并将其付诸IT建设,因此实际落地速度与成熟速度都要超过Gartner的预期。

什么是超融合?

Gartner本身对于超融合的定义是这样的:超融合系统提供标准的计算、网络、存储的模块化交付,通过统一的管理平台在通用的商业硬件和存储上搭建横向扩展的集群。不过,现在国内主流的超融合厂商已经不局限于计算、网络、存储的交付,而是拓展到GPU虚拟化、容灾等。

之前,计算、存储、网络三者泾渭分明,然而互联网厂商打破这种局面。传统的小型机系统、磁盘阵列尽管有很好的可靠性、稳定性,但价格也非常昂贵;动辄百万元的价格,让互联网厂商难以承受。然而以技术见长的互联网厂商,开始尝试以标准化x86服务器为基础,构建各种存储解决方案,从而开创了分布式存储的时代。互联网厂商的成功实践,让传统的IT厂商将这种方式应用到企业级场景下。

对于传统行业企业级用户来说,从传统存储到ServerSAN最大的好处莫过于30%以上的成本降低,而超融合除了继承了ServerSAN的成本优势外,其为用户带来的几乎没有瓶颈的横向拓展能力、运维成本的大幅降低,都成为用户选择超融合的动力。

很多人认为超融合在存储方面虽然降低了成本,但数据可靠性和稳定性不如传统存储。事实上没有一家超融合厂商瞄准银行系统内最最核心的存储系统,而在此之外的领域超融合都可以和传统存储一争高下。

存储是超融合的关键

存储是影响数据安全和效率的核心组件,是传统IT架构瓶颈最明显的部分,同样也是最容易构筑技术壁垒的部分。因此,很多超融合厂商选择存储作为切入点,例如Nutanix一开始就将软件定义存储作为进入中国市场的主要方向。

Nutanix选择了类似 Google Colossus架构,这种架构通过分布式元数据服务来精准控制数据块在系统中的分配位置,以求达到最优的I/O性能和稳定性,更好的利用超融合架构中,计算和存储运行在同一台主机上的优势。

还有相当一部分厂商选择基于主流开源存储系统Ceph的SDS解决方案,除了具备与传统SAN存储相当的丰富接口与技术、支持在线扩展、全冗余架构、直观、简单、易用、软件与硬件充分解耦、适配通用硬件等特点外,Ceph还是是OpenStack开源平台社区官方发布的对于块和对象存储支持最主流的开源平台,拥有相对完整的生态系统和成熟的社区。

此外,如36氪之前报道的存储技术厂商华云网际,也利用自主研发的FusionStor软件定义块存储技术结合ZStack的虚拟化产品推出“虚拟化+分布式存储”的超融合基础架构产品FusionStack。

虽然存储在超融合中有着不可替代的地位,但产品整体的性能、解决方案的完整性以及可参考的落地案例,都会成为影响客户实际选择的因素。

群雄逐鹿

如本文一开始所说,创业公司和IT巨头都瞄准这个领域,不过侧重点有所不同,按照产品角度可以分为侧重数据中心平台(SDDC)和侧重存储(SDS)两种。不过我们也可以将其分为:传统IT厂商和超融合创业公司

传统IT厂商

包括传统服务器厂商、存储厂商以及网络厂商都开始借助传统业务优势切入超融合领域。

首先服务器厂商超融合方案在计算层优势明显,可以获得广泛的技术支持。此外,联想、华为、浪潮、H3C、曙光、戴尔,思科这些场所都拥有强大的销售渠道和各自的行业壁垒,在产品方面也多对应自己之前的领域,比如华为此前宣传的:中石化的全球最大的单系统SAP集群,容量达到22TB。

其次,存储厂商推出的超融合方案优点在于,其不绑定任何计算平台,既支持 VMware, 也支持 OpenStack、KVM、 Hyper-V、XEN SERVER 等,甚至未来还会支持 Docker,中 立的立场十分明显,可以和多种虚拟计算平台厂商合作,有助于用户摆脱计算平台的绑定。

网络厂商则在网络层的架构上的经验有助于提升超融合系统的网络稳定性,比如思科的HyperFlex以网络功能为卖点,包括自动化的网络资源供应和配置的能力。

值得一提的是在DeLL收购EMC后,DeLL、EMC、VMware从某种角度来说已经算是一家公司,但三家都推出了自己的超融合产品:

DeLL: Nutanix软件+DeLL服务器

EMC:VxRAIL一体机/ vBlock一体机(VMware+ EMC存储+服务器)

VMware:vSphere+VSAN纯软/EVO:RAIL一体机产品

顺便说一句,作为上一代数据中心的霸主VMware的地位是不可撼动的,但超融合的出现给VMware的市场造成了很大冲击,好在VMware反应迅速在2014年推出VSAN,抓住了市场机遇,搭上了超融合这趟顺风车。

超融合创业公司

说到超融合创业,鼻祖厂商Nutanix是绕不开的话题,2009年成立于美国硅谷,核心技术团队大部分来自Google,Nutanix早在2013年就进入中国市场,与其他国外厂商一样都出现了水土不服的情况,主要还是“不接地气”,Nutanix在中国很长一段时间只提供软硬件一体机,不单独提供软件,直接导致用户单次投入成本过高,且需要将机房内的机器都换成一体机,因此利旧也成为很多国内超融合厂商解决方案中重要的一环,目前,Nutanix的主要客户还是外企在中国的分支。

此外,如上文所说估值仅次于Nutanix的第二大超融合厂商SimpliVity被惠普 6.5 亿美元收购。

国内ZETTAKIT、SmartX、焱融云、XSKY,36氪都对其进行过报道,具体内容可以点击查看。

小结

对于企业而言,投资回报率是企业需要思考的另外一项重要问题。以超融合架构为例,从安装、测试、部署和运维,能够缩短IT周期大约50%的时间,减少实施的费用。另外通过超融合架构去做多种应用平台的部署,能够大大提高整个资源的利用率,对于整个企业而言都是很重要的成本节约。

之前的两三年,厂商们已经为超融合概念做了足够多的铺垫,未来两三年对于超融合行业来说,竞争、落地才是主旋律,而且相信随着市场的不断成熟完善会有更多的差异化解决方案出现。