焦点分析 | 宁德时代市值逼近800亿元:光环之下的远虑与近忧

核心提示:

截至发稿,宁德时代市值逼近800亿元,已经成为动力电池第一股

包括宁德时代在内的国内动力电池企业争相扩大产能,导致产能过剩情况出现

宁德时代将遭遇比亚迪的挑战,和国家新能源补贴退坡后,整车企业传导而来的价格压力

继上周五的工业富联后,今天正式登陆创业板的宁德时代成为又一家在A股上市的独角兽。截至10点00分,宁德时代报36.20元,较25.14元的发行价上涨43.99%,总市值达786.42亿元。

成立时间晚于小米、美团,估值超千亿人民币,截至2017年底资产总额近500亿元,2017年营业收入近200亿元,净利润超过40亿元。

当这一连串关于宁德时代的数字出现在人们面前的时候,更多的人可能还是想问一句,“宁德时代是谁?”

光环:低调崛起的动力电池独角兽

“圈内无人不晓,圈外鲜为人知”,这是很多媒体用来评价宁德时代的一句话。

在招股书中,宁德时代自称是全球领先的动力电池系统提供商,专注于新能源汽车动力电池系统、储能系统的研发、生产和销售,致力于为全球新能源应用提供一流解决方案。

宁德时代敢直接用“全球领先”来作为动力电池系统供应商的定语自然有自己的底气,据GGII(高工产研锂电研究所)数据显示,宁德时代2017年以11.84GWh的动力电池系统销售超越特斯拉电池供应商松下电器排名全球第一。

回到国内市场,宁德时代2017年的市场份额为27%,排名第一,同时在截至2017 年底工信部公布的12批新能源车型目录共 3200余款车型,宁德时代拿下其中的500余款车型,占比约16%,是配套车型最多的动力电池厂商。

最可怕的不是有人比你优秀,而是比你优秀的人比你更努力。

相比上周五刚上市的工业富联,将所募集270多亿元资金投入“工业互联网”概念中,宁德时代不仅站在新能源汽车这样实打实的风口上,并且已经握有一手好牌。

只是新能源汽车本身是受政策影响极大的行业,作为新能源汽车产业链的一环,动力电池行业也难免受到政策变化的影响。

远虑:产能扩大或致行业产能过剩

2016年11月,《汽车动力电池行业规范条件(2017)》(征求意见稿)发布,从政策层面对动力电池的生产规模提出更高的要求:锂离子动力电池单体企业年产能力不低于80亿瓦时(8GWh)。

而2017年2月出台的《促进汽车动力电池产业发展行动方案》则提出,到2020年,国家鼓励并培育形成产销规模在400亿瓦时(40GWh)以上、具有国际竞争力的龙头企业。

从长期来看,这两个文件都目的都在于淘汰落后产能,加快提升汽车动力电池产业发展能力和水平,但却不可避免地引发了一场动力电池企业之间的产能扩大竞赛。

宁德时代2017年动力电池销量已经排名全球第一,与其他国内动力电池企业相比,宁德时代无疑更接近这个国家认定的“龙头企业”宝座。

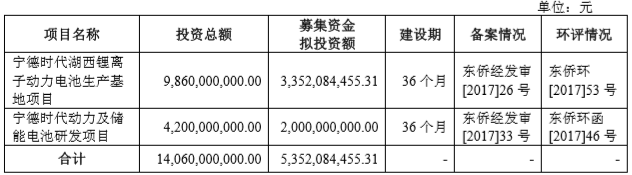

值得注意的是,据招股书显示,宁德时代2017年动力电池的产能已经达到17.09GWh,而本次募资拟投入的宁德时代湖西锂离子动力电池生产基地项目预计年产能为24GWh。

这意味着,在该项目36个月的建设期完成后,即便在此过程中宁德时代再也没有新建任何动力电池生产基地(这基本是不可能的),那么届时宁德时代的年产能也能稳稳超过40GWh的标准线,成为国家认证的龙头企业。

宁德时代可以冲击40GWh的标准,对于沃特玛、国轩高科、天津力神等规模相对较小的企业来说,规划产能的最低目标则是要越过8GWh“红线”,但实际上这三家企业的规划产能均达到20GWh,而目前国内动力电池第二的比亚迪则在2020年规划了39GWh,距离40GWh仅一步之遥。

这导致的直接后果则是,动力电池产能扩张的速度要远远超过产量/销量的增幅,产能过剩愈发严重。

据《中国经济周刊》报道,2016年国内动力电池新增产能是2015年的2.8倍,而产量同比仅增长82%。假设这些产能全部释放,动力电池产能将达到170GWh/年,而根据中国新能源汽车发展规划测算,这是中国2025年后的目标。

就宁德时代而言,招股书显示,2015年~2017年,产能利用率已经连续三年下降,而同时期动力电池售价也从2.28元/Wh降至2017年的1.41元/Wh,累计降幅达到38.26%的同时降价速度还要高于成本下降的速度。

这对宁德时代的盈利能力和技术研发能力都提出了更高的要求。不过对于2017年主营业务境外收入仅占1.58%的宁德时代来说,海外市场仍有市场空间可以去消化这些产能。

近忧:缠斗比亚迪,受下游企业补贴退坡影响

据中国化学与物理电源行业协会动力电池应用分会研究部数据显示,2018年4月,在动力电池装机量的竞争中,比亚迪以36.15%的市场份额略微领先宁德时代的33.31%,2018年以来首次在月度装机量上反超宁德时代。

事实上,在2016年还表示“暂不对外供电池”的比亚迪已经做好了开放的准备。2018年3月29日,比亚迪官方向36氪确认比亚迪将分拆旗下动力电池和光伏板块并进一步推动上市。同时比亚迪表示去年包括电池等零部件市场化后,与很多厂家在洽谈。

2018年4月排名前五电池企业(数据来源:动力电池应用分会研究部)

封闭的体系曾经让比亚迪错失了国产新能源汽车带来的动力电池机遇,如今比亚迪走向开放,无疑会加剧动力电池行业的竞争,而与其他动力电池企业相比,比亚迪显然才是宁德时代最大也是最强的竞争对手。

除了需要面临来自比亚迪和其他对手的竞争,宁德时代还被裹挟进了下游整车企业的补贴退坡潮中。

随着新能源汽车市场扩大、骗补等行业乱象显现,政策收紧成为必然。由于动力电池成本在新能源汽车成本中一般占30%~50%,国家新能源补贴退坡给整车带来的价格压力很大程度上将传导至中游的动力电池企业,并且2017年国内动力电池市场份额排名前三的沃特玛已经因此倒下,其母公司坚瑞沃能称出现较大亏损原因为受国家新能源产业政策补贴调整、应收账款回款较慢等综合因素影响。

而在宁德时代2017年前5大客户中,郑州宇通集团和厦门金龙汽车集团都将直接受到国家下调新能源客车补贴的影响,其中金龙汽车集团还是宁德时代截至2017年年底的应收账款余额第一名,应收账款达到13.3亿元。

而在宁德时代招股书的风险提示中,新能源汽车产业政策变化也被最先提及,宁德时代称:“如果政策退坡超过预期或相关产业政策发生重大不利变化,可能会对公司经营业绩产生重大不利影响。”

中国化学与物理电源行业协会秘书长刘彦龙在接受《中国经济周刊》采访时曾分析说,补贴退坡意味着动力电池产业进入市场转型期,残酷的行业竞争开始显露,动力电池行业逐渐从暴利转为微利。

对于今天上市的宁德时代而言,征途才刚刚开始。