创投观察 | 司法拍卖房,隐藏在角落的万亿市场

本文是创投观察系列的第88篇

分享人:海豚选房 CEO 刘彦盟

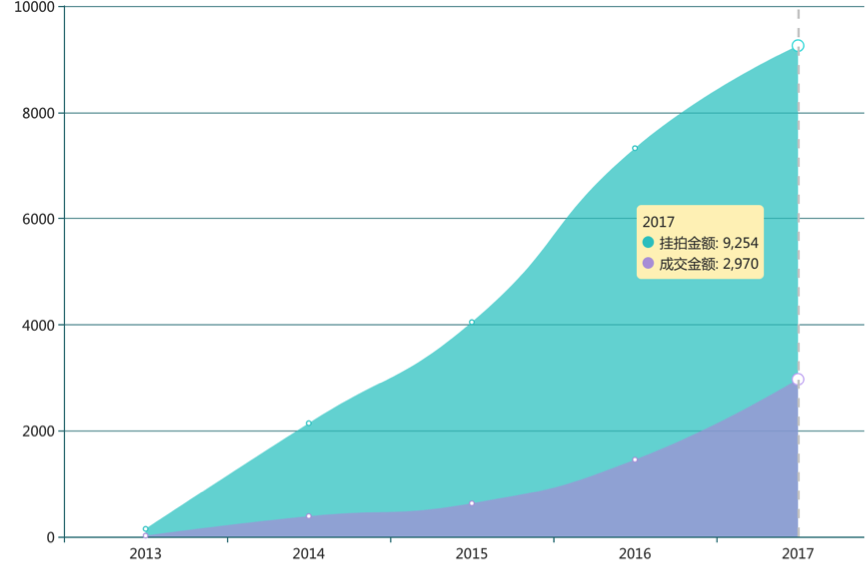

市场规模——5年增长62倍

2013年法拍房产线上挂拍金额是148亿,2017年增长至9254亿,2018年预计在万亿以上。短短5年时间,挂拍金额增长62倍,成交率从13%增长到38%。这一方面得益于最高人民法院对网络司法拍卖的推动;另一方面得益于金融监管收紧,迫使银行持有的违约债务的抵押物通过司法拍卖快速进入市场流通。

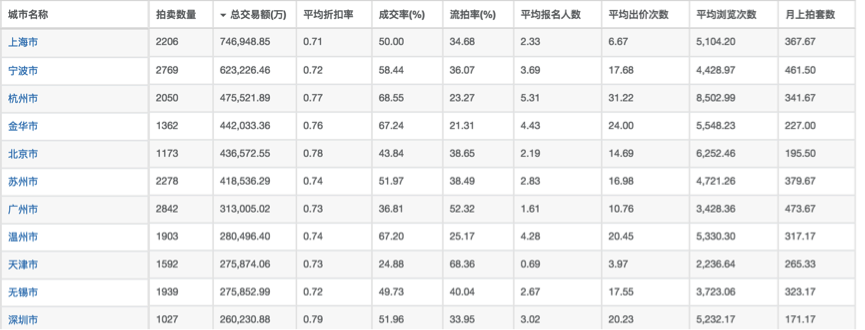

低渗透——拉新是关键

根据海豚选房数据研究院的测算,目前法拍房的市场渗透率仅为10%,以过去半年数据为例,全国平均0.2人报名/套,而法拍推广力度较大的杭州为5.31人报名/套,按平均一套法拍房2人报名计算,在用户端仍有10倍的增长空间。

2018年上半年部分城市法拍数

用户类型——刚需 + 投资型

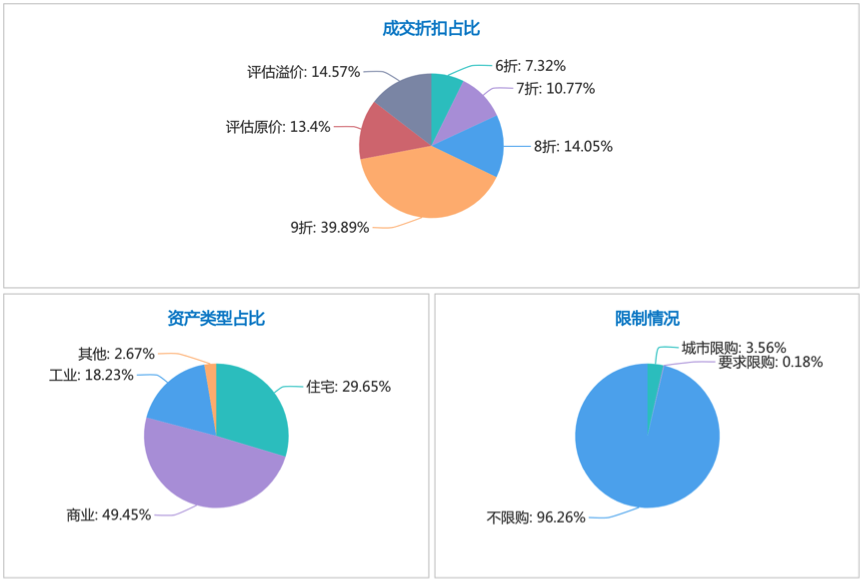

区别于二手房市场,法拍房主要有以下几个特点:

法拍房中成交量较大的集中类型为住宅、写字楼、商铺、工业厂房等,其中住宅占30%左右;

法拍房平均折扣率为8折,所以对风险偏好高的投资型用户吸引力较大;

除北京、深圳等城市对法拍房限购外,其他如上海、成都等热门城市目前都不限购,适合刚需用户。

用户痛点——交易成本 + 交易安全

法拍房一般需要在拍卖成功后的7个工作日内付法院全款,如果用户需要贷款,那么提前办理按揭或者过户后办理按揭,往往会产生额外的成本。

另外,全国的法拍平均有10%-15%存在清场隐患(即拍卖的房子里有人居住不配合搬离)。

行业机会——标准化信息 + 深度服务

目前法拍市场主要有三类玩家:

拍卖平台:2016年最高人民法院纳入的5家网络司法拍卖平台,包括淘宝网、京东网、人民法院诉讼资产网、公拍网、中国拍卖行业协会网。优势是官方授权的拍卖终端,劣势是信息分散,比如搜索上海地区的房产必须要到5家平台分别查找。

法院辅拍机构:帮助法院为意向客户提供带看、咨询等服务。优势是更容易获取咨询客户的信任,劣势是过度依赖法院难以快速扩张,同时法院相对强势导致忠诚度不高,比如上海的法院就是采取摇号抽签的形式,在40家拍卖行中选取辅拍机构,目前盈利模式尚不清晰。

客户法拍信息工具+服务商联盟:以海豚选房APP为代表,汇总全市场数据并AI解析,将法院文书结构化展现,精选助拍机构+金融产品。优势是从买家角度设计产品,便于形成直客流量和规模优势,劣势是法拍房用户教育成本较高。

如果把这三类平台以二手房市场做类比,那么第一种拍卖平台类似于房产交易中心,带有一定程度的官方性质; 第二种辅拍机构类似于链家等房产中介,深耕房源自营服务;第三种买家工具类似于贝壳或者安居客,立足于客户形成行业的流量规模。

但无论哪种模式,用户都是最有效的衡量指标。