小米交出了一份出色财报,但作为一家“互联网企业”成色仍然不足

36氪特约评论栏目将邀请业内人士,对新商业领域热点事件进行一手解读,为您提供新鲜、热辣的视角。

本文作者:36氪特约评论员 邱梦晨

小米在8月22日公布了2018财年第二季度财报,营收达到452.35亿,同比增长68.3%,非美会计准则下净利润达到21.16亿同比增长25.1%。虽然受到汇率影响手机分部的毛利率下滑了1.8%,但是总体来看,利润和营收均超越了华尔街预期。

自小米上市伊始,市场上关于其估值的争议就一直不断,争论的核心在于小米到底该被认定成为一家硬件公司还是一家互联网公司。

不同于传统行业,互联网公司的基本估值模型为:单用户价值X用户数量。单用户价值提供了变现的深度,用户数量提供了变现的广度。

如果我们把小米的互联网业务看做一个单独的实体,那么不妨以第二季度的数据为基础,来看看小米的互联网业务究竟成色如何?

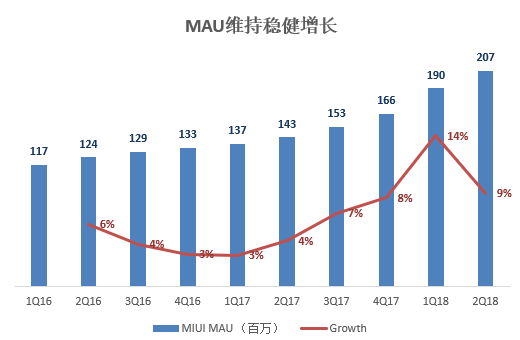

用户数量稳健增长

从小米的二季报来看,用户数量的增长良好,MAU环比增长9%,同比增长44%,首次突破2亿达到历史新高。

虽然MAU仍旧保持着增长,但是增速已经逐步放缓,月活用户的净增长从一季度的2400万下滑到了1700万,然而二季度手机的出货量却比第一季度增长了370万台,这一数据意味着小米手机在二季度多流失了超过1000万的用户。究其原因,一方面可能受换机周期的影响,另一方面也说明了小米在国内市场面对的竞争愈发激烈。

即便小米MAU的增速有所下滑,仍然在国内互联网上市企业中稳居的第一梯队,事实上,作为国内互联网企业中少数有海外拓展能力的企业,小米可以通过海外的用户增长来对冲国内存量市场的激烈竞争,因此有着相对更好的增长环境。

然而由于中美关系的动荡,这一优势不可避免的会受到贸易战和汇率波动的影响,同时,随着国内手机企业加速出海,小米未来的海外用户增长也将会面临较大的挑战。

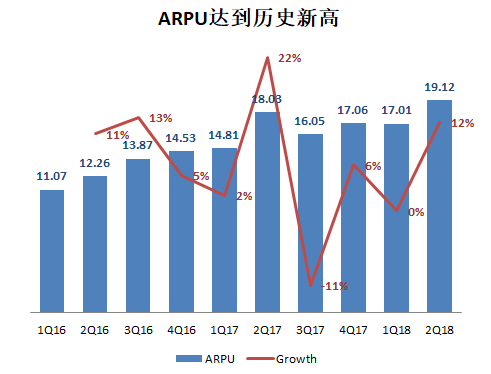

付费能力仍是隐忧

2018第二季度小米互联网服务营收40亿元,同比增长63.6%,略逊于集团整体增速。作为利润率最高,最为市场期待的互联网业务在这个季度似乎并没有过于亮眼的表现,反而透露出一些隐患。

虽然单用户平均收入(ARPU)达到了19.12元,同比增长15%,环比增长12%,达到了历史新高。但是小米的互联网收入构成和苹果等手机厂商有着较大的区别,其他手机厂商的互联网收入绝大多数来自游戏渠道费等增值服务(VAS),而在小米的40亿互联网收入中25亿来自广告,只有15亿来自增值服务,此外,第二季度广告业务的增速高达69.6%也要超过增值服务的54.1%。

事实上,广告业务的高收入本质上是通过“良心价”让渡毛利润的补偿,建立在低毛利和伤害用户体验上,同时受P2P风波的影响,这一业务可能会在未来两三个季度受到影响。

由于增值服务大多来自游戏等APP的内购服务,小米在增值服务上的羸弱说明了用户购买力的欠缺。虽然小米的手机平均售价从上个季度的821元增长到了952元,增幅明显,但是仍然和华为OV有着较大的差距,单用户价值相对较低。

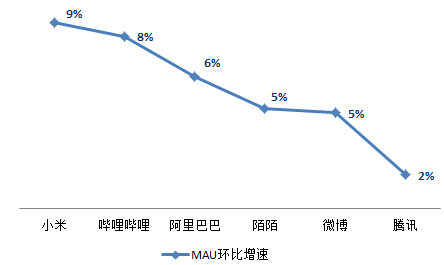

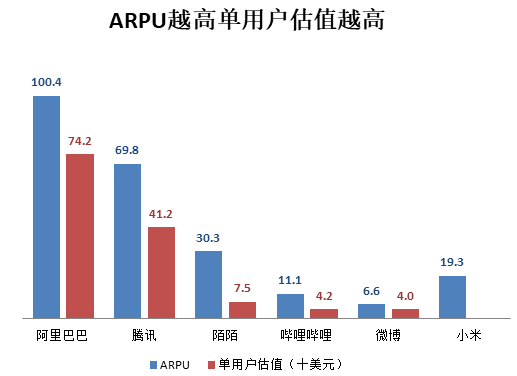

一家互联网企业,较低的用户价值往往意味着变现深度的缺乏,因此ARPU和单用户估值往往处于正相关,从上市公司的数据来看,ARPU越高的公司意味着越高的单用户估值。

如上图所示,小米的ARPU处于陌陌和哔哩哔哩之间,理论上单用户的估值也应该处于两者之间,即在75美元至42美元之间,对于承担了小米盈利重任的互联网业务,这个单用户估值是无法令人满意的。因此,小米在未来需要继续优化产品结构,增加高端产品的占比,以提高用户整体的付费能力来提高单用户的估值。

小结

对于践行Costco模式的小米来说,集团的利润重担不得不压在了互联网业务上。从小米二季度的财报来看,虽然各项数据都朝着积极的方向发展,但是小米的互联网业务仍然面临着诸多的挑战和问题,小米交出了一份出色的财报,但现在还远远没到庆祝的时候。

关于作者:邱梦晨,分析师