17家上市房企租金收入,谁是NO.1?

编者按:本文来自微信公众号“赢商网”(ID:winshang),作者 付庆荣。36氪经授权转载。

2018上半场楼市调控延续一贯风格,但丝毫未影响巨头们奔跑的速度,“金三角”碧恒万销售总额破万亿。

同样的欢呼声出现在商业地产圈,消费零售市场的回暖给房企们带来的利好之一是租金收入上涨。

赢商网统计了2018上半年17家上市房企租金收入情况,收入总额达398亿元,较2017年同期的316.97亿元上涨了近25.68%。可即便大势向好,细微之处,也是几家欢喜几家愁。

另一方面,随着住宅市场下半场变数增大,有着“稳定器”之功效的投资物业对房企们的意义不言而喻。

除了租金收入情况,各家房企投资物业估值总额也不失为判断标准之一。据赢商网统计,上述17家房企投资物业账面总值合计约1.5万亿元。

可当下拥有高租金收入和高估值总额,是否意味成为未来租金收入的黑马呢?

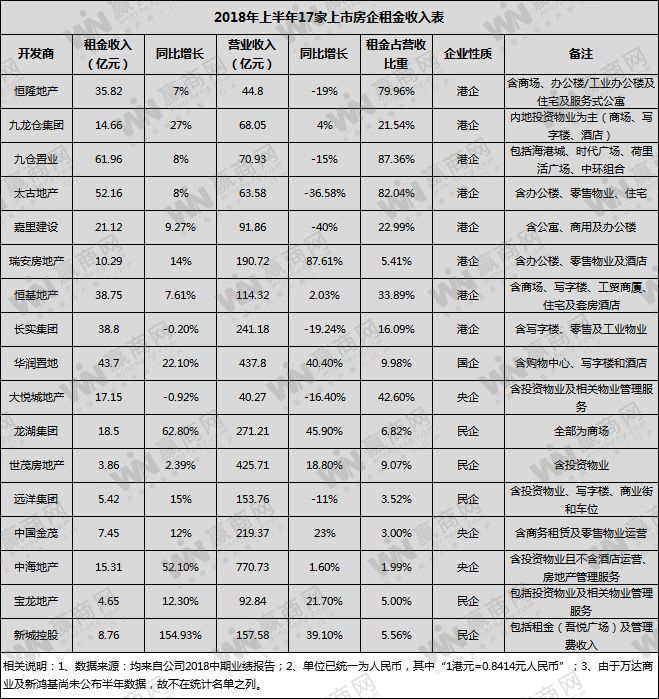

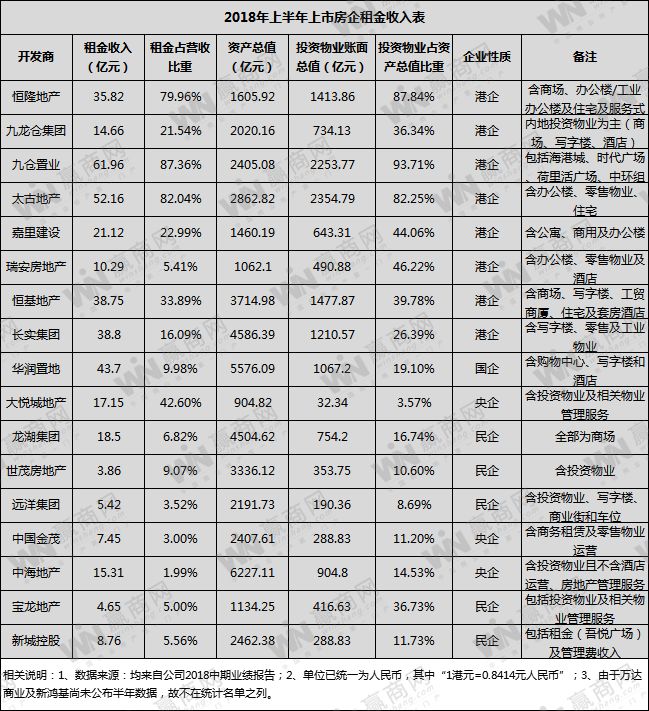

2018上半年17家上市房企租金收入表1

数据来源:企业中报 制图:赢商网

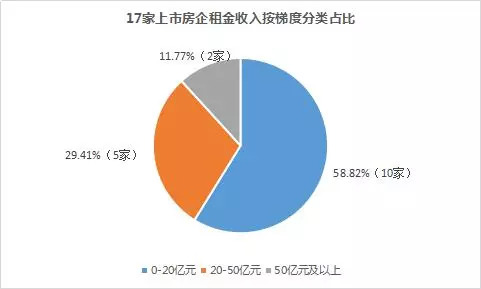

“九龙仓系”揽租77亿,独占鳌头

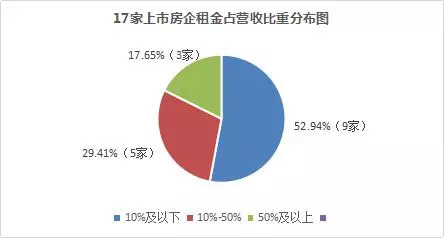

“0-20亿元”约占比六成,共有10家;

“20-50亿元”有五家,约占29.14%;

“50亿元及以上”仅有2家。

17家上市房企租金收入按梯度分类占比

数据来源:企业中报 制图:赢商网

独占鳌头的两家分别是九仓置业(61.96亿元)和太古地产(52.16亿元),同比上年增幅均为8%。

如若算上九龙仓集团的14.66亿元,整个“九龙仓系”今年上半年的租金收入高达76.62亿元,约占17家房企总租金数五分之一。

九仓置业中期报告显示,今年1-6月,九仓置业投资收入增加8%至71.23亿港元。

其中海港城的收入(不包括酒店)增加11%至51.57亿港元,占总收入逾八成,商场成了最大的“租金收割机”,高达37.64亿港元,且平均现时租金上升14%至每平方尺月租487港元。

“租金大户”title外,海港城亦是全港“零售销售额之冠”,同比增长36.1%至186亿港元(2700港元/月/平方呎),占香港零售销售总额7.5%。

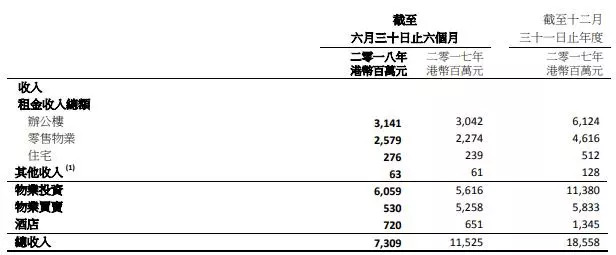

太古地产2018上半年运营数据

图片来源:企业中报

上图中可看到,上半年,太古地产的物业投资总收入为60.59亿港元,其中零售物业租金收入占太古地产总租金收入近43.3%,具体表现如下:

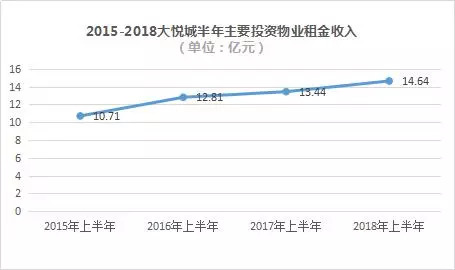

大悦城租金下跌了0.92%,步伐慢了?

中报数据显示,今年上半年大悦城地产的投资物业及相关物业管理服务租金收入17.15亿元,占总收入的42.6%,同比下降0.92%。

综观大悦城地产近三年半年租金收入数据,不难发现,这是其该项指标首次同比出现下跌。与此同时,公司期内的营业收入亦同比下跌16.4%至40.27亿元。

大悦城地产近四年租金收入数据

数据来源:企业中报 制图:赢商网

“上半年整体营业额下降,除了管理输出收入有4%增长,其他不同程度下降,为什么?”质疑声随之而来。大悦城表示,营收下滑主要是因为销售型业务收入下降。

此外,虽然整体租金收入微降,但“相对成熟的大悦城(租金收入)是有增长的”。大悦城地产中报显示,截至今年6月30日,大悦城商场租金收入同比增长6.6%。其中成都大悦城和中粮广场期内租金同比分别提升24.7%、22.6%。

但据赢商网查阅,虽然2015-2017年大悦城主要投资物业(以商场租金为主)半年租金收入呈上升趋势,但增速却整体下降,后三年对应的数字分别为19.61%、4.92%及8.93%。

大悦城地产近四年半年主要投资物业租金收入

数据来源:企业中报 制图:赢商网

对此,有业内人士如是评价,“2014-2017年,是大悦城降杠杆发展的过程,主要还是受限于租金压力。”

四年沉淀后,资金显然已不再是问题。今年上半年,大悦城平均借贷成本降至4.20%,且手中握有的现金及现金等价物115亿元,同比上涨37%。

“董事长一直说我们要弯道超车,这个时候有条件了。”大悦城财务总监许汉平业绩会上指出。

加速的大悦城甚至提升了此前承诺的“2020年20个大悦城”的目标。长远来看,规模的扩张必然带来租金上涨。但如何在最短时间内实现这些大量沉淀资金的综合体项目收支平衡,对大悦城而言,同样是不可小觑的挑战。

当然,弱肉强食商业世界中,有失意者的叹气,亦有领先者的呼声。

上半年这场租金收割战中,大悦城地产、长实集团稍有掉队,可新城控股与龙湖集团却是卯足劲加速奔跑,同比增速分别达154.93%及62.80%。

新城控股近三年租金收入数据

数据来源:企业中报 制图:赢商网

新城控股租金收入跨步式增长不外乎两大因素:

一、开业吾悦广场数大增,截至公告日已至26个;

二是、已开业项目租金提升。

而龙湖半年租金收入大涨,最大助推器是“天街”租户结构、客流增长等利好因素。“下半年北京、常州、成都3座天街将开业亮相。”主席吴亚军如是指出。

17房企投资物业估值1.5万亿,谁NO.1?

尽管新城控股、龙湖半年租金增速数同行中佼佼者,但就其对公司整个营收贡献力来看,二者显然偏弱,分别为5.56%、6.82%。

在赢商网统计的这17家房企“租金占营收比重”情况中,新城控股、龙湖代表着一种普遍性,毕竟一半以上公司都处在这个区间内,而这些公司主业均为住宅销售。

17上市房企2018上半年租金占营收比重分布图

数据来源:企业中报 制图:赢商网

毫无意外,

占比“50%及以上”的三家公司均为港企,为九仓置业、太古地产和恒隆地产, 分别为87.36%、82.04%及79.96%。

而5家租金占比处于“10%-50%”的房企,其中4家为港企,唯一的特例是大悦城,达42.60%。

值得注意的是,如若将这17家上市房企的“租金占营收比重”与“投资物业占资产总值比重”两项指标对照,会发现二者间的一些正相关性。

2018上半年17家上市房企租金收入表2

数据来源:企业中报 制图:赢商网

参照上图,可计算出,此次统计的17家上市房企旗下投资物业的账面总值合计14876.12亿元。NO.1是太古地产,估值2354.79亿元,紧随其后的是九仓置业和恒隆地产。

以这三者为研究对象,可看到:

它们三者在“租金占营收比重”中分别处在17家房企中的第二、第一和第三位;

而在“投资物业占资产总值比重”中则是第三、第一和第二位。

虽然各项指标排名略有先后,但不难看出,对于以投资物业为主打产品的港资房企来说,“租金占营收比重”与“投资物业占资产总值比重”基本保持着“同低同高”的关系,这从根本上决定着它们的租金收入多或少。

当然,这种正向关联性在其他以地产销售为主的房企身上表现得并不明显,甚至可能完成相反。

华润置地、大悦城地产、中国金茂和中海地产四家国企/央企中,“投资物业占资产总值比重”最高的是华润,为19.10%;最低的是大悦城,为3.57%。

但大悦城的“租金占营收比重”却高达45.9%,远高于华润的“9.98%”。换言之,大悦城每平米的投资物业创造的租金高于华润、金茂和中海。

于它们而言,未来租金大战中制胜的武器可能不是谁家投资物业总值最高,而是谁家有更强商业运营能力。

另一方面,这些投资物业既然属于租金发动机,必然涉及到损耗和维护问题,谁能最快实现换新,意味着有更强的租金回血能力。

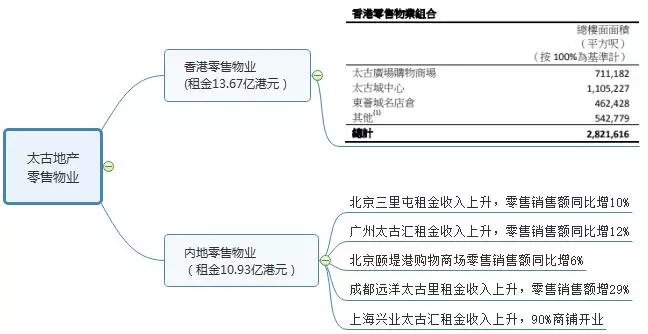

目前来看,港企们走得更快,恒隆地产、太古地产都是典型个例。据公告,受惠于大型资产优化计划竣工,上海恒隆广场收入增加13%,零售租金额增加15%,商场出租率上升8%至97%。

都说数风流人物还看今朝,而数商业地产圈租金大腕则不仅仅关乎手中的本金,还需看未来潜力值。