三季度全国重点城市成交全面回落,买卖双方信心不足

编者按:本文来自微信公众号「 现领观察」(ID:xiaoershuyouhui),作者:贝壳研究院,36氪经授权转载

2018年以来全国二手房市场经历了先升温后降温的变化过程。三季度全国重点城市二手房成交比二季度普遍回落,均价趋稳或下跌,买卖双方市场信心不足,价格上涨预期松动。住房贷款利率保持在高位,市场需求受到抑制。预计四季度及明年二手房市场形势将延续低迷态势,且会向新房和土地市场传导,进而导致房地产投资下行。

▼

重点城市市场温度普降,市场信心不足

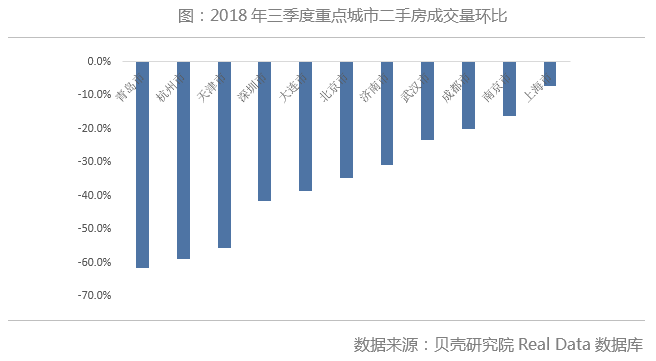

(一)成交普遍回落,均价下跌或趋稳

三季度,贝壳研究院监测重点11城二手房市场的交易量比二季度明显降温,11城总体成交量比二季度下滑33%,比去年同期下降约10%,成交绝对量略高于2017年二季度低谷时期水平。前三季度重点城市经历了先升温后降温的过程,一、二季度成交环比分别增加11%和23%。在部分城市调控加码和信贷继续收紧的情况下,三季度市场重回降温通道。

从成交来看,三季度重点11城成交环比全面回落。具体来看,三季度青岛及深圳受2018年调控加码影响,成交环比分别下滑62%及42%,降幅较大,其中青岛成交量连续6个月环比下滑;杭州成交量连续5个月环比下滑,三季度成交环比下滑59%,降幅居11城次位;天津、北京两城在二季度市场反弹的基础上高位回落,降幅分别为56%和35%。

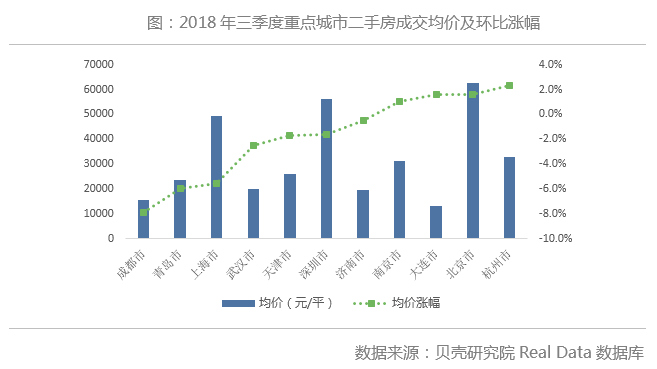

从成交均价来看,三季度重点城市均价环比下跌或趋稳。11城中有7城均价环比下跌,4城均价环比上涨,涨幅均在3%以内。均价下跌的城市中,成都、青岛两城在调控加码影响下跌幅分别为8%和6%,跌幅居11城前两位,其中青岛均价已连续4个月环比下跌;上海均价环比下跌5.6%,自去年5月以来上海二手房均价下跌期已持续17个月。均价上涨的城市中,杭州、北京环比涨幅分别为2.3%和1.6%,涨幅比一季度明显收窄。

从更大范围来看,全国100个重点城市中,6月以来二手房挂牌价下跌的城市数量呈现增加趋势。

(二)房源端信心不足,客源端入市积极性低

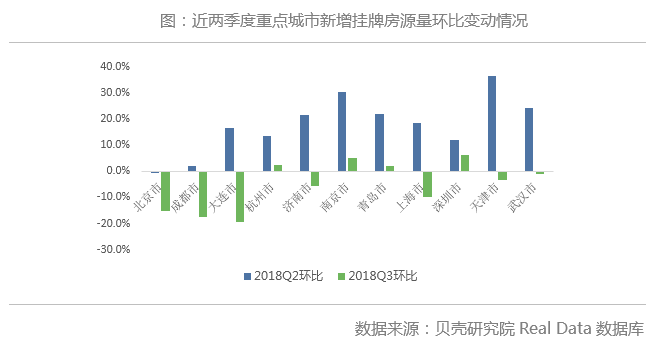

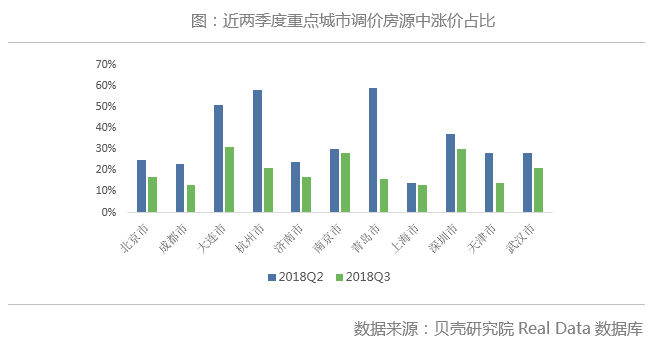

业主挂牌量开始下滑,已入市业主预期松动,挂牌价趋稳,调涨占比下滑。从业主挂牌行为来看,三季度有4城新增挂牌房源量环比增速明显收窄,其余7城挂牌量环比减少。新入市的房源挂牌均价环比涨幅较为温和。从调价情况看,三季度调涨房源占比普遍回落,青岛及杭州等城回落明显。

重点11城三季度新增带看量仍处在下行趋势中。青岛、杭州新增带看环比分别下滑36%和32%,绝对水平降至2017年以来低位。一方面年中市场需求显现疲态有所回落,另一方面购房者观望情绪加重导致入市积极性降低。

市场成交节奏继续放缓。三季度11城成交周期比二季度均有延长,有6城购房者成交周期是自2017年以来的历史最大值。

(三)房贷利率走高,购房交易杠杆下降

7-8月重点城市个人购房按揭贷款利率处于2016年以来历史高位,受利率走高影响购房交易杠杆下降。以北京为例,贷款成数及贷款成交占比较前期有明显下降,北京二手房交易中平均贷款成数降至2017年以来低位,7-8月贷款成交占比明显下滑。受公积金贷款政策调整影响,预计9月贷款成交占比有进一步明显下滑。

预计四季度重点城市二手房市场难有起色

从二手房新增带看量表征的潜在需求来分析,三季度多城新增带看量在低位趋稳,年末可能会出现季节性翘尾。但同时市场的下行压力相对于上行动力更大,调控依旧高压,金融机构资金成本依旧较高,首套购房群体购房难度增加,中间改善性换房需求得不到满足,投资投机性需求在房价波动下逐渐退出市场。在房地产税、国家宏观经济环境等诸多不确定性的影响下,市场预期松动,信心弱化,预计四季度及明年市场难有起色。

二手房市场需求的疲弱会在不同市场与不同城市之间传导。在之前的上行周期,不同市场、不同城市轮动上涨来自于换房市场的联动效应,现在这一联动效应开始发挥反向的作用。

(1)新房与二手房的换房链条受阻,两个市场同步下行。上一轮上升周期主要是由改善性换房需求释放形成,二手房换新房是大城市的通常路径。在二手房市场成交量下降时,新房市场需求也会不足。在换房难度加大的下行市场中,高性价比“限竞房”的去化并不及预期,库存也在持续走高。

(2)全国跨区域换房的链条断裂,不同城市同步降温。一线城市市场的持续低迷会减少需求外溢,加上严厉的限购,周边城市的市场会回到自身人口需求的基本面轨道,难以上升。随着棚改货币化有序退出,三四线城市向上级城市换房的动力也因“失血”而减缓。三四线城市市场的降温使得城市间的换房难以持续。

受此影响,我们预计明年房地产市场比较悲观,将可能出现:

(1)新房二手房总体成交量下降;

(2)重点城市房价趋于平稳或小幅下跌,三四线城市房价下跌;

(3)房地产开发投资增速明显回落,不排除下降;

(4)部分负债较高的开发商出现资金断裂风险;

(5)地方政府因土地流拍而出现财政收入紧张或融资能力减弱的风险;

(6)货币派生能力因房贷减少而下降,造成货币供应减少;

(7)居民财富可能因房价下跌而出现缩水。